É essa a hora da onça beber água, a onça vai beber água e a gente vai botar os pingos nos “is”

Dilma Rousseff, presidente do Brasil

[caption id="attachment_6471" align="aligncenter" width="427"]

Se ficar, Dilma II/Lula III terá que honrar sua base política que a apoiou durante o árduo processo de impeachment e muito provavelmente não poderá erguer os estandartes das reformas necessárias, vistas por esta mesma base como impopulares (ou neoliberais), a saber: reforma de previdência, flexibilização do mercado de trabalho, corte de despesas, etc.

Desta forma, uma nova rodada de Nova Matriz Econômica (a NME 2.0) caso o governo Dilma II permaneça “online” trará algumas complicações adicionais para a economia brasileira, gostaríamos de listar algumas

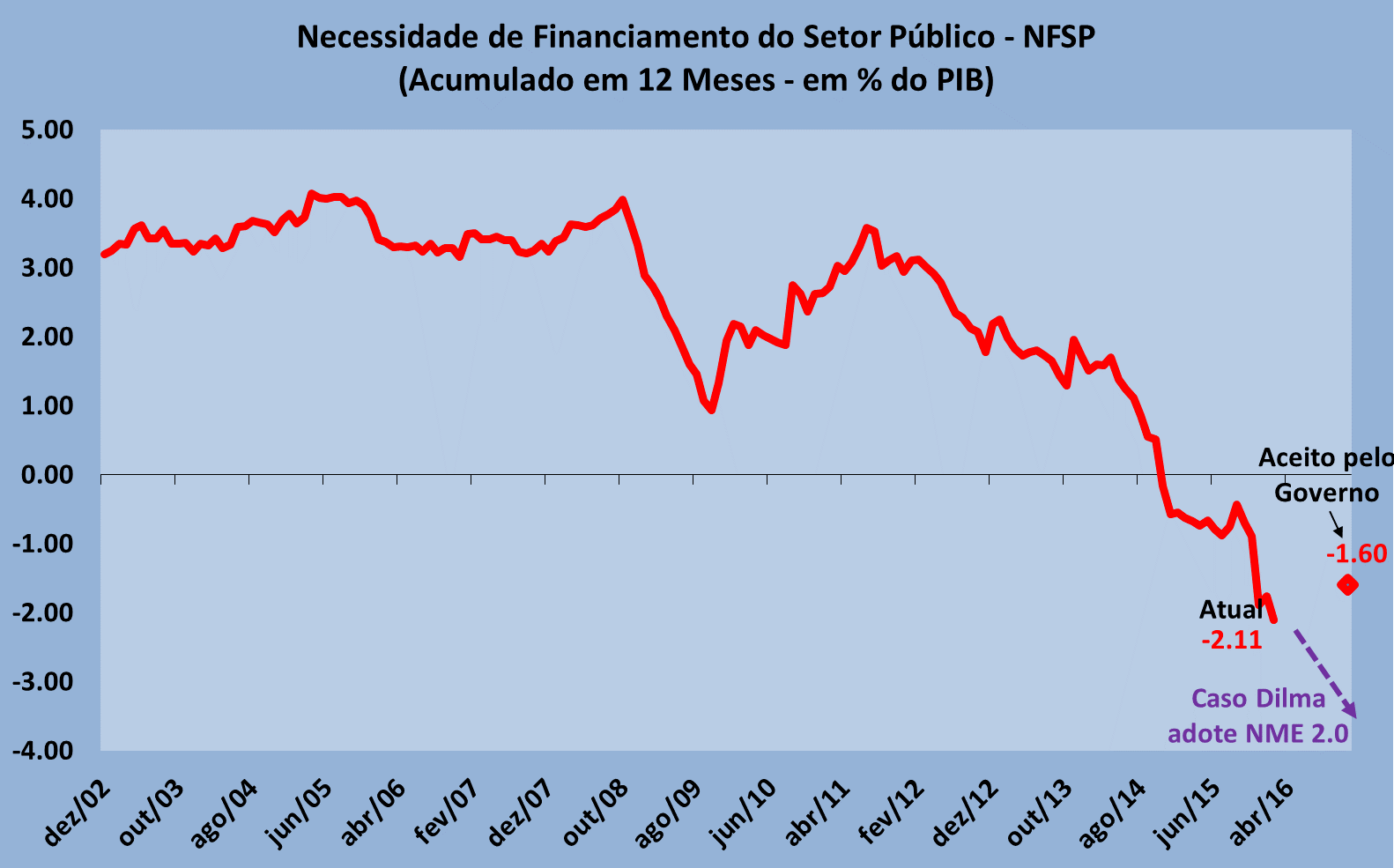

1) Indisciplina fiscalDéficit primário seguiria aumentando, dado o menor compromisso com o ajuste fiscal na adoção de novos estímulos. A receita não crescerá, mas os gastos sim. Você pode ver isso no nosso artigo anterior (A crise econômica demanda estímulos?). Hoje nosso déficit primário é da ordem de 2,1% do PIB, sendo que o admitido para o fim do ano pelo governo é de um déficit de até 1,60% do PIB. Pois bem, caso adote as medidas que sua base ou as pessoas de sua linha de pensamento econômico desejam, o déficit primário seguiria aumentado e agravando a crise brasileira.

[caption id="attachment_6473" align="aligncenter" width="658"]

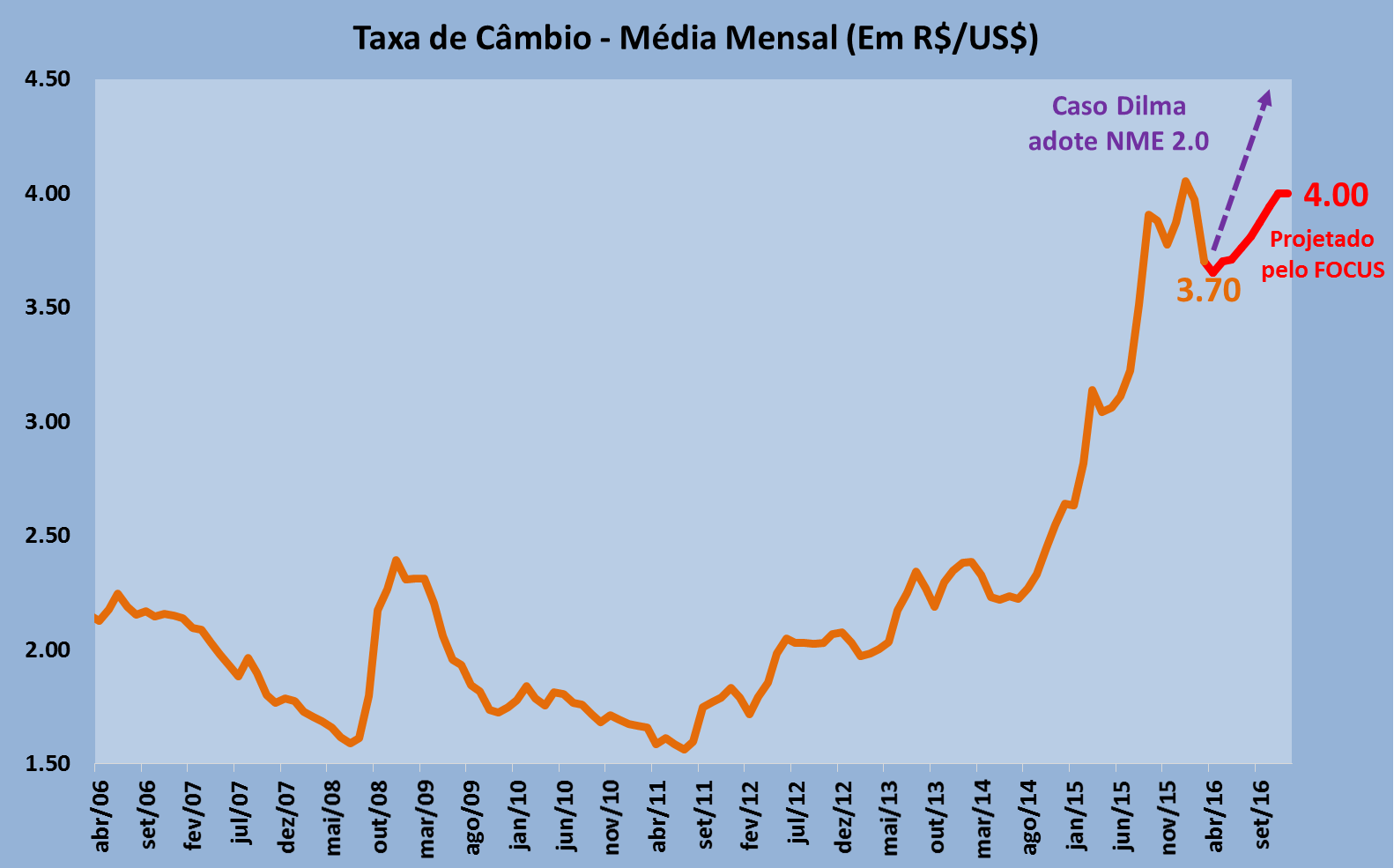

A piora do resultado fiscal terá impacto negativo direto no Risco-País (aumentando-o). O aumento do risco causa uma fuga de capitais e uma nova rodada de depreciação cambial. Hoje, a taxa de câmbio roda em torno dos R$/US$ 3,70 deve superar com tranquilidade os R$/US$ 4,00 com uma deterioração adicional do quadro fiscal.

[caption id="attachment_6474" align="aligncenter" width="658"]

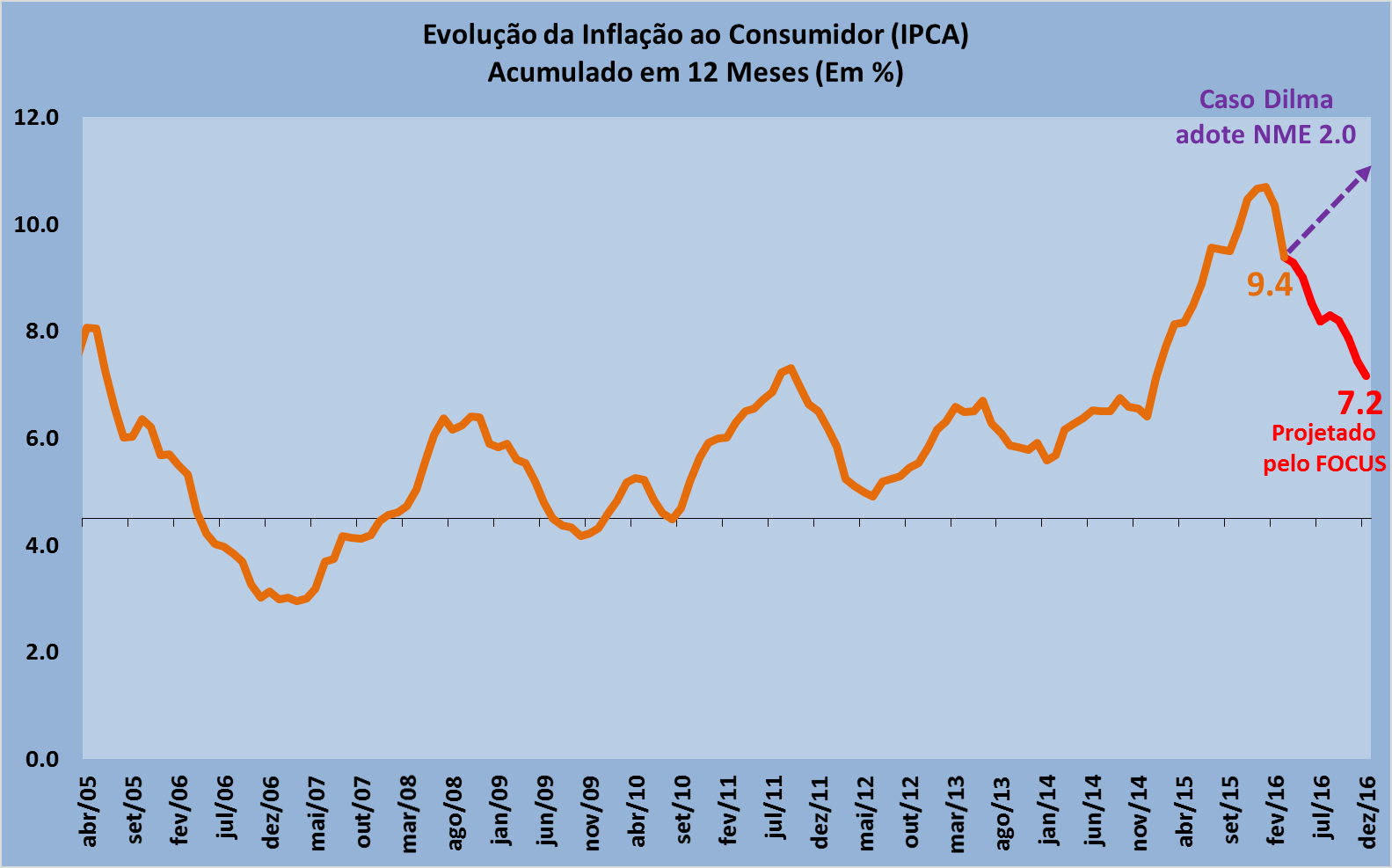

A maior pressão do lado fiscal e a taxa de câmbio depreciada emitem uma pressão inflacionária nos preços, afastando o cenário de desaceleração da inflação e agravando a queda da renda. Mesmo o hiato do produto negativo, quando crescemos muito abaixo do nosso potencial (e, de fato, decrescemos), não seria capaz de anular os reflexos desta nova piora de cenário.

[caption id="attachment_6475" align="aligncenter" width="658"]

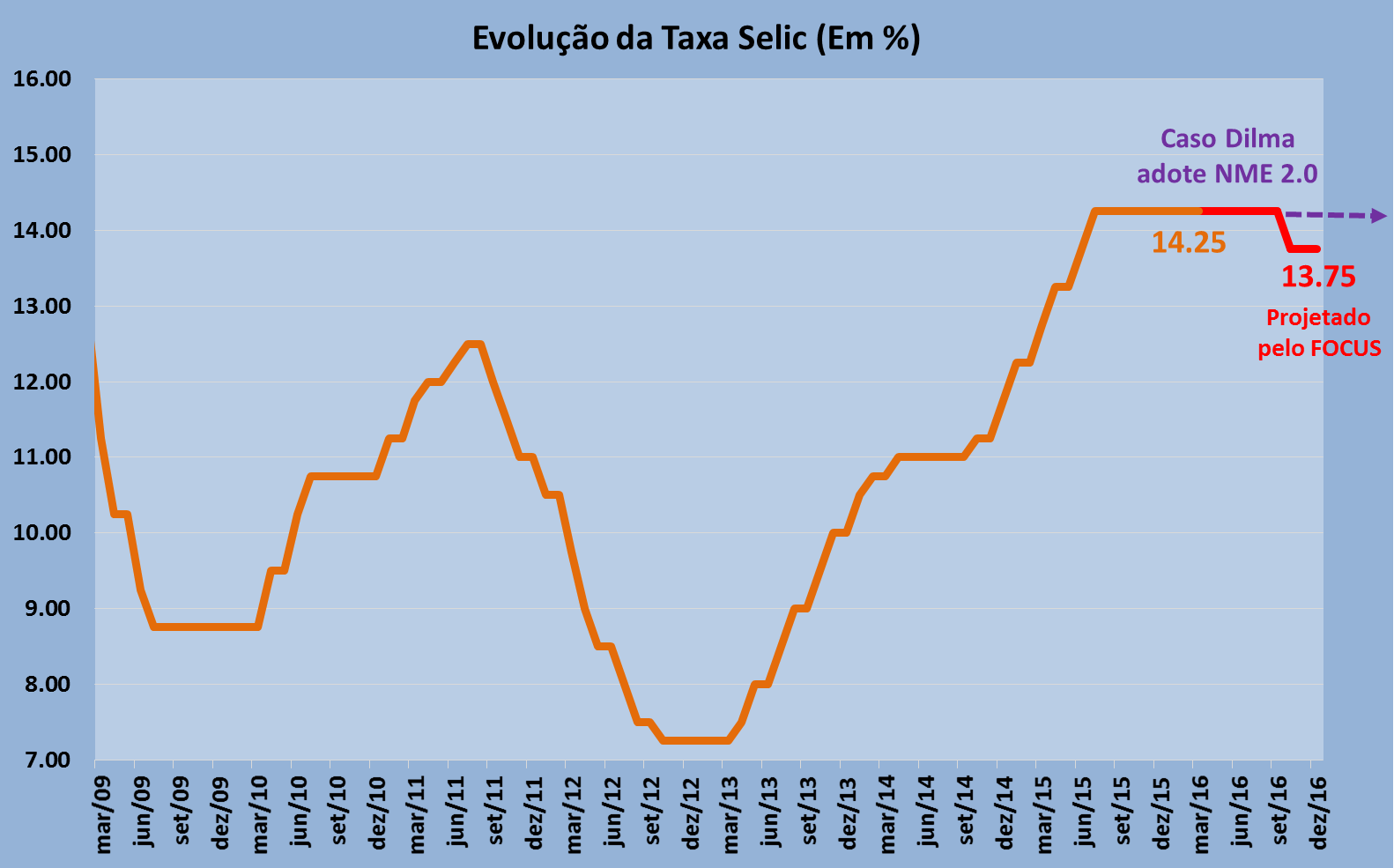

Hoje, com a paralização momentânea das altas dos juros americanos e a trajetória cadente da inflação (por causa da recessão doméstica), a política monetária começa a enxergar espaço para corte dos juros no segundo semestre. Mas como a inflação no cenário da NME 2.0 não irá desacelerar da forma esperada pelo mercado, não haverá cenário para redução dos juros.

[caption id="attachment_6476" align="aligncenter" width="658"]

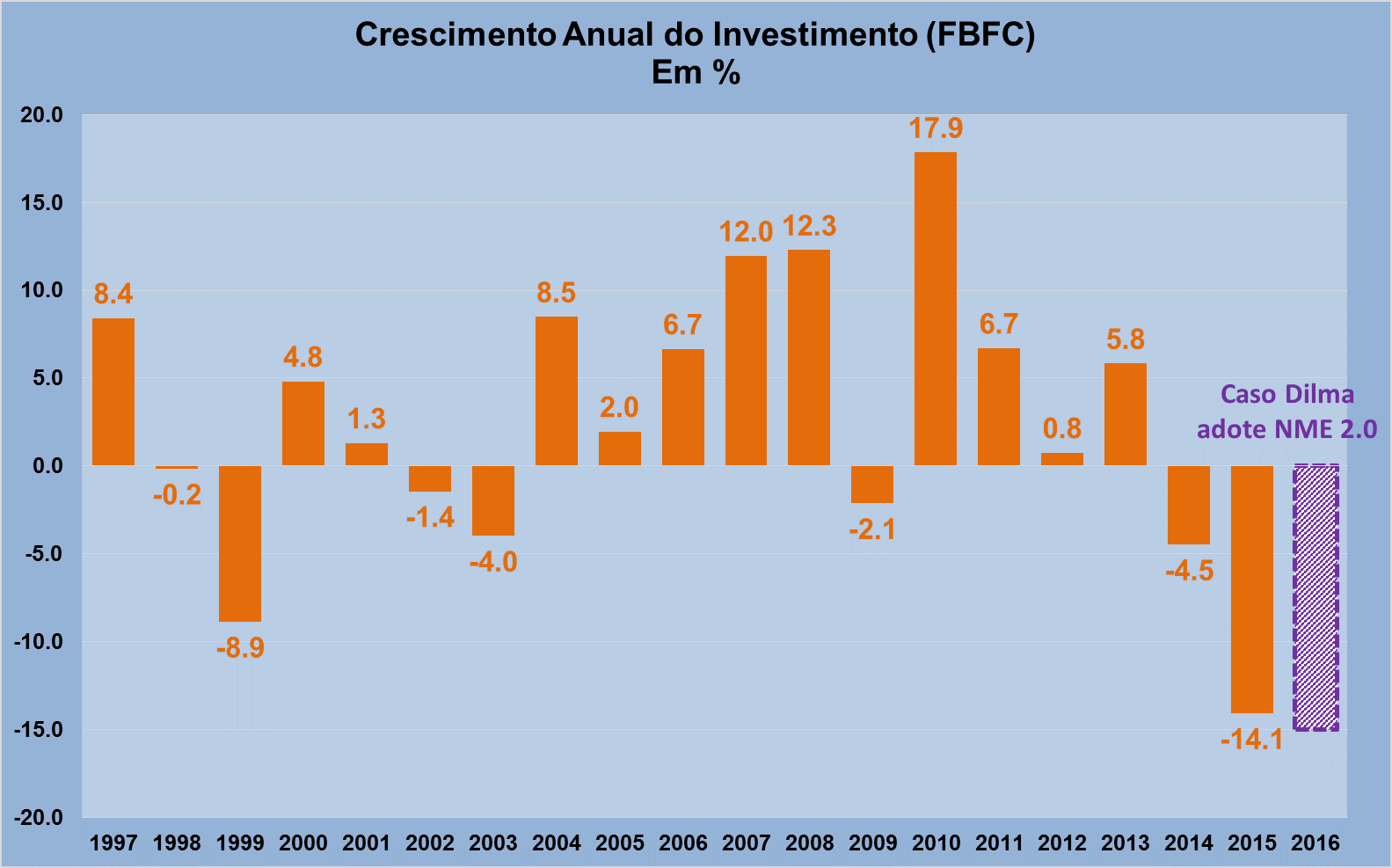

O combo de alta de juros e aumento de riscos e aumento de incertezas levaria a uma nova queda dos investimentos, que, por mais que já seja uma realidade em 2016, será muito mais intensa. A queda de investimento compromete a recuperação, bem como o potencial de um país de crescer no futuro.

[caption id="attachment_6477" align="aligncenter" width="658"]

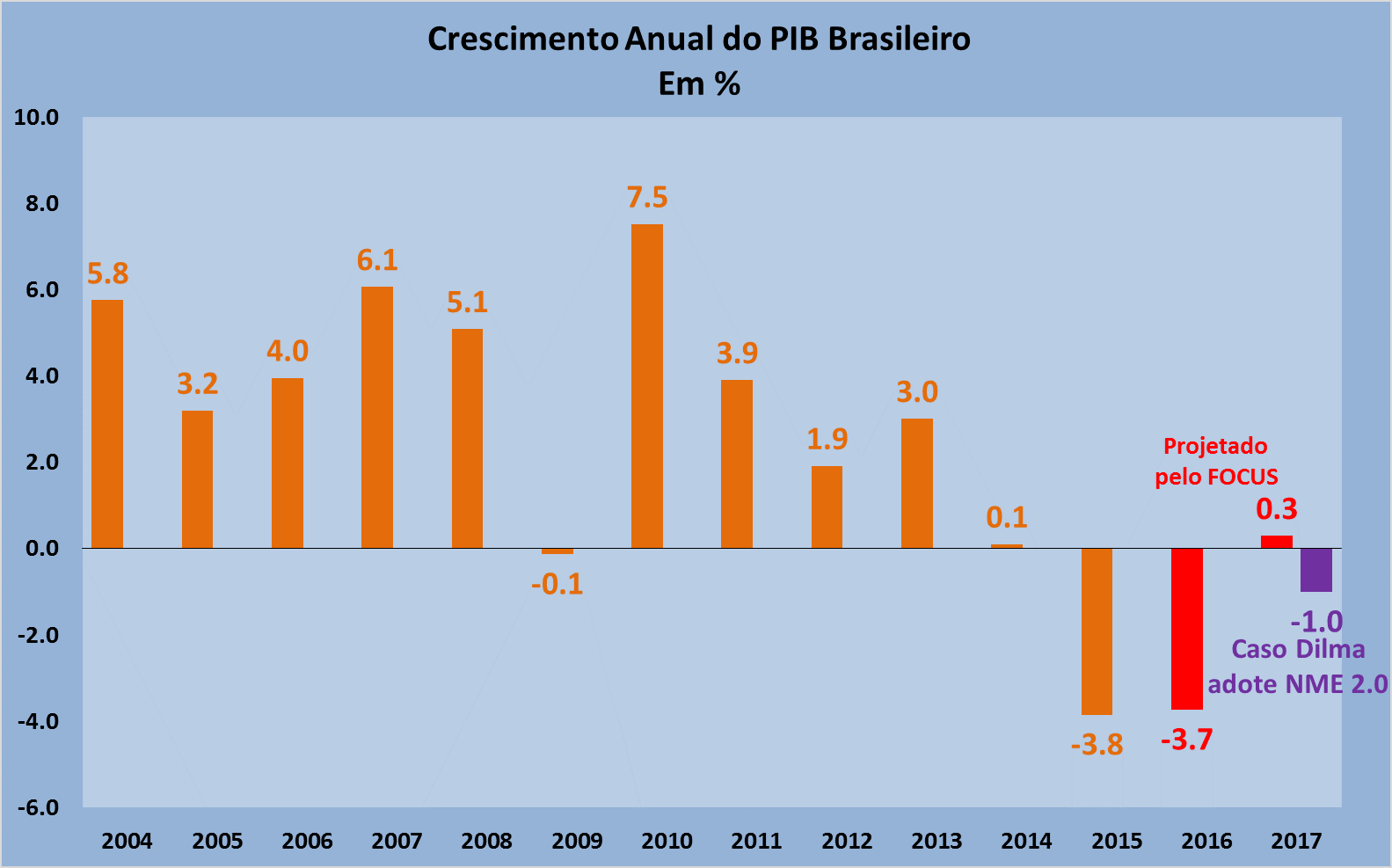

O cenário para 2016 já está comprometido, você sabe. Mas o cenário para 2017 ainda é muito incerto, sendo que aqueles que apostam em uma recuperação da economia apostam no impeachment, como condição sine qua non. As ocorrências dos itens anteriores praticamente encomendam uma nova recessão para 2017, completando três anos seguidos de recessão, situação nunca antes vivida por este país.

[caption id="attachment_6478" align="aligncenter" width="658"]

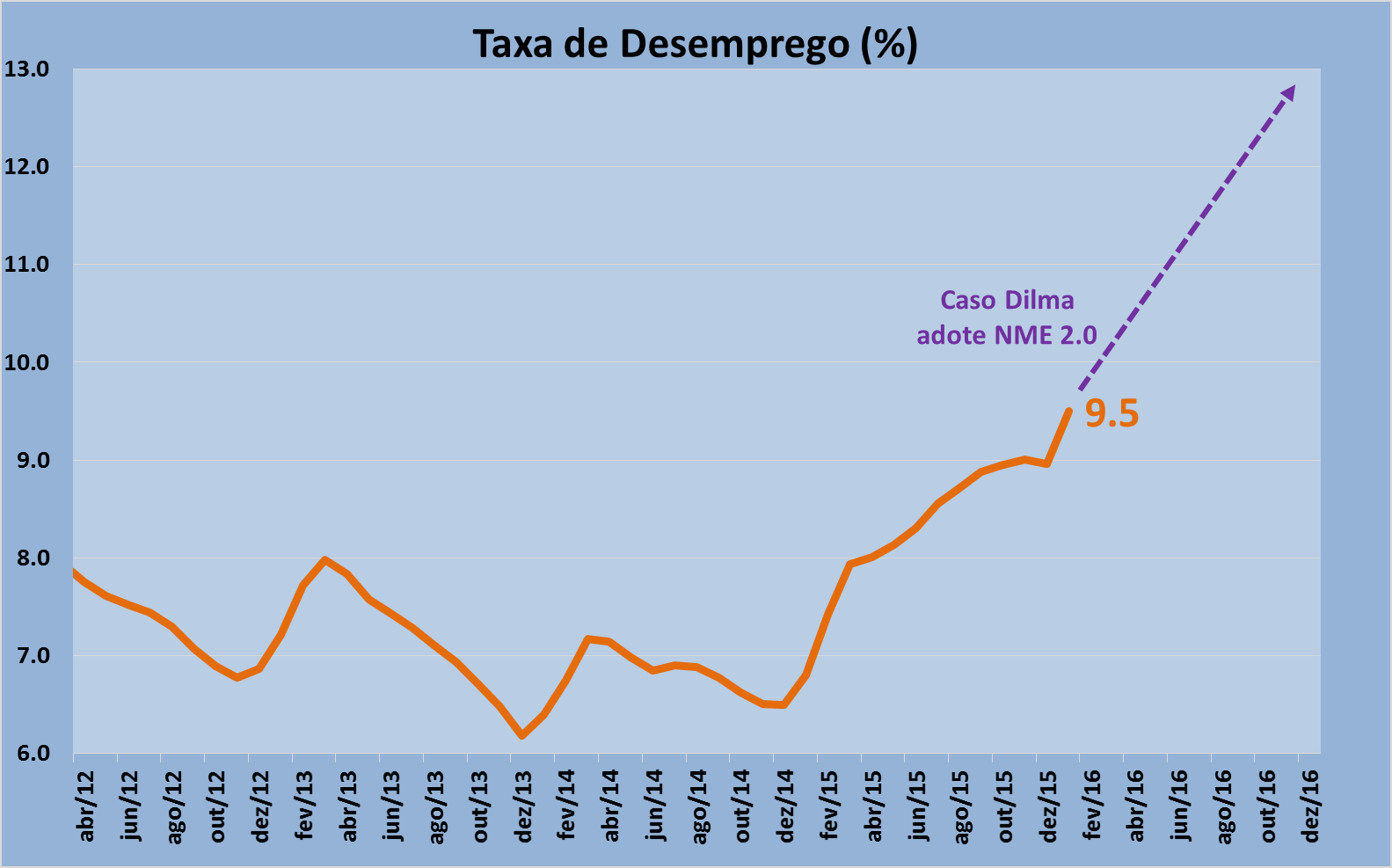

Esta é realidade que a economia brasileira poderá entrar, caso adotada a Nova Matriz Econômica 2.0, cenário mais provável caso Dilma Rousseff permaneça em seu cargo. É uma situação muito mais complexa do que vivemos em 2015.

Arthur

Editor Terraço Econômico