No atribulado mundo financeiro e nos afãs das decisões de investimentos, é comum se deparar com as típicas atitudes de profissionais, clientes, colegas ou até mesmo de familiares, taxativamente avessas à tomada de risco, usando como justificativa para declinar qualquer aplicação em renda variável ou diversificação de portfólio os traumas do passado, oriundos de perdas significativas registradas na memória desse singelo investidor.

“Quando tomamos uma decisão, enxergamos apenas o que queremos, ignoramos possibilidades e minimizamos riscos que enfraquecem nossas esperanças. O pior é que muitas vezes somos confiantes mesmo quando estamos errados”

Daniel Kahneman

A sabedoria popular já dizia: “cachorro mordido por cobra tem medo até de salsicha”, um paralelo a atitude promovida pela mente do investidor, quase que inconscientemente.

Frases do gênero: “Bolsa de valores? Não me interessa, já perdi muito dinheiro com isso! ”, Só tenho aplicações em poupança…”, “Não entendo nada dessas coisas, acho melhor você nem começar a explicar…”, “Só tenho uma carteira com Petrobrás e Vale”, ou ainda “A bolsa está barata? ” e assim vai…

Pois bem, o mercado brasileiro de capitais sofre desse mal, talvez por conta do nosso passado turbulento antes da estabilização econômica – de hiperinflação, corridas aos bancos, congelamento de poupanças – ou também por conta da educação financeira praticamente inexistente, os investidores pessoas físicas (meros mortais) ainda alimentam esse fantasma.

Então, se tratando desse tema, os economistas desde sempre buscam compreender os comportamentos dos agentes e, sobretudo, mapear certos padrões de tomada de decisão nos investimentos, o que incialmente nos remete aos prelúdios da moderna teoria das finanças [1], na qual basicamente a modelagem do comportamento do investidor padrão assume o perfil do homo economicus:

- Os indivíduos são iguais e possuem, em média, a mesma função de utilidade;

- Maximizam suas decisões, preferindo sempre a escolha ótima. Dado que os recursos são escassos, a alocação sempre tende ao nível de eficiência e racionalidade pura;

- Usam todo o conjunto de informações disponíveis para tomar a melhor decisão possível;

- Unidade adicional de riqueza proporciona um bem-estar cada vez menor;

- O mercado se ajusta e as informações públicas estão refletidas nos preços dos ativos.

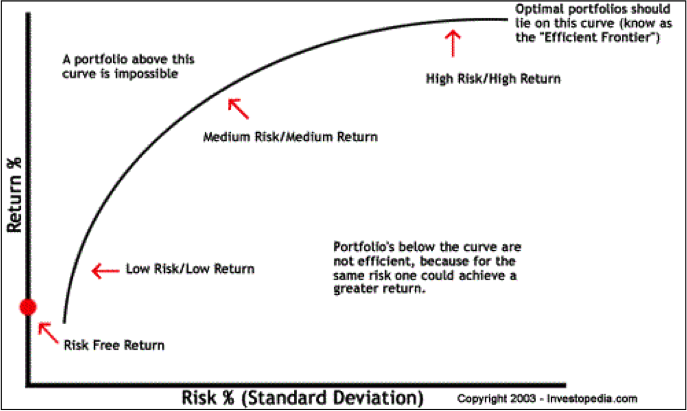

Essas e outras premissas constituem os pilares para a função clássica risco vs retorno, no qual o investidor possuindo certo grau de aversão a correr risco, à medida que a exposição a um investimento vai aumentando, o retorno exigido será sempre maior, definido como “prêmio ao risco”.

Risco vs Retorno

A teoria avalia o risco como sendo uma característica específica do ativo, uma função do padrão da variância (ou desvio-padrão) ajustado sobre seus retornos. Trocando em miúdos, existe um consenso implícito nos mercados financeiros, sobre a avaliação do grau risco do ativo e a tomada de decisão é explicada em função do perfil do investidor.

Parece razoável? Talvez.

Porque será então que no dia a dia dos mercados financeiros, principalmente no Brasil, os investidores, sobretudo as pessoas físicas, cometem tantos erros, acumulam prejuízos enormes e, pior, abrem mão de investir na renda variável e tomar risco?

E ainda, no plano macroeconômico, a história recente também contribui para os questionamentos, o desenvolvimento de modelos financeiros complexos e abstratos, tomando como base as premissas do investidor homo economicus, já se provou, por diversas vezes, causador de instabilidade e volatilidade sistêmica, muita das vezes por se descolar da base da economia real.

Pois bem, a foi no bojo dessas questões que surgiu o campo de estudo das Finanças Comportamentais (behavioral finance).

Ele se tornou famoso no período recente sobretudo porque aplica suas análises em entender a mente humana no momento de decidir entre diferentes investimentos arriscados. Os estudos desenvolvidos pelos psicólogos israelenses Daniel Kahneman e Amos Tversky, ganhadores do prêmio Nobel de Economia de 2002, foram decisivos para o assunto ganhar mais relevância no mundo dos investimentos. Segundo os pesquisadores, as atitudes aparentemente racionais dos investidores envolvem uma série de “atalhos mentais”, armadilhas colocadas pelo cérebro que, inconscientemente, têm impacto na hora de escolher uma aplicação ou manter determinado ativo na carteira.

Também conhecidos como “vieses”, esses atalhos da mente podem levar os investidores ao erro, pior, sem que eles percebam. Eles viram que os participantes de seus experimentos ignoravam os fatos estatísticos relevantes e se apoiavam, exclusivamente, na semelhança ou estereótipo cultural. Aplicam a proximidade do fato como uma heurística [2] para tomar uma decisão complexa.

Nesse sentido, assumindo que os investidores são dotados da racionalidade limitada e sujeitos a emoções, podemos observar certos comportamentos padrões no momento da tomada de decisão e principalmente no decorrer dos investimentos. As decisões costumam ocorrer sob condições complexas, desconcertantes ou indistintas, sem tempo para calcular, objetivamente, as leis das probabilidades. Certos comportamentos dos investidores brasileiros em determinadas situações, poderão ser melhores compreendidos a partir desses vieses:

1 – Otimismo Exagerado (wishful thinking)

Talvez este seja o comportamento padrão mais óbvio de todos e o mais presente.

Não é difícil encontrar um investidor tomado por um otimismo irreal, acreditando veementemente que mensurou todos os riscos e aposta em suas habilidades, ou seja, além de se considerar acima da média, superestima sua capacidade de antecipar o futuro. Este é um dos grandes motivos dos pequenos aplicadores serem rapidamente expelidos dos mercados voláteis, acreditando que operar em renda variável em função de seguir a tendência do mercado, comprando na alta e vendendo na baixa.

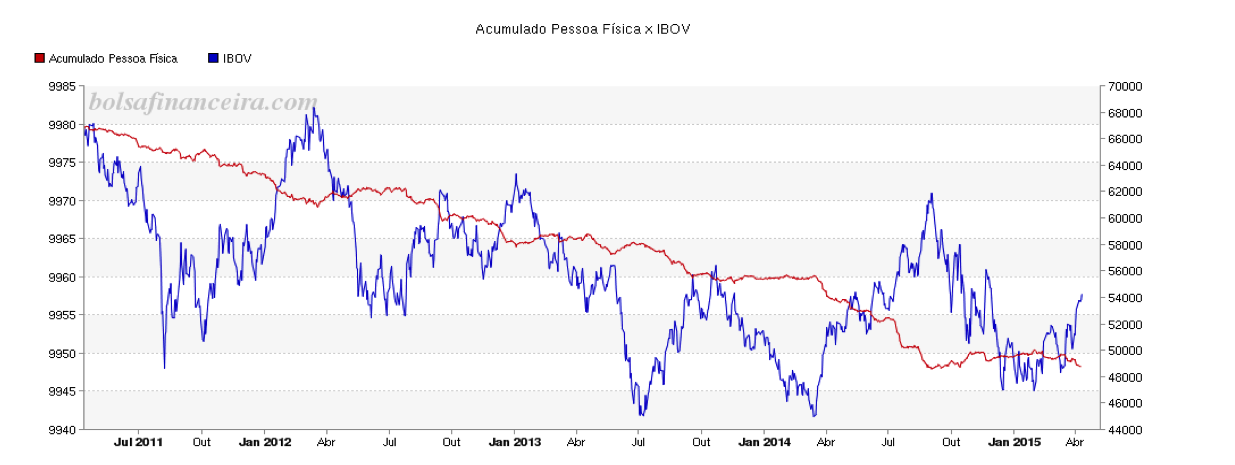

Em um exercício rápido, a partir dos dados obtidos da bolsafinanceira.com, podemos consultar a participação dos investidores pessoa física no agregado de participantes do mercado. Seduzidos pelos ganhos robustos do período pós-crise de 2008, muitos brasileiros apostaram na renda variável, porém desde 2011, o Índice IBOVESPA vem acumulando sucessivas quedas, e correlacionado a esse movimento a taxa de participação das PF é cada vez menor, muito investidores vem saindo no mercado com prejuízo em um momento de pessimismo do mercado, ou seja, paulatinamente sendo expelidos.

Essa armadilha mental pode ser ainda melhor explicada pelo conceito “efeito manada”, o qual justifica dizendo que é sempre melhor – e talvez mais confortável – errar com o mercado, do que acertar contra ele.

2 – Perseverança e Aversão ao Risco (perseverance)

Quem não conhece aquele investidor que praticamente casou com a sua posição em ações (e com o prejuízo)?

Conhecido também como inércia ou status quo, o investidor “monta” na sua posição, sob a ilusão de um possível lucro, apostando que está sob o controle da situação. Nesse sentido, os autores elaboraram uma releitura da função de utilidade, de forma côncava no domínio dos ganhos e convexa no domínio das perdas, no qual seu ponto zero (origem) é o status quo do agente. O eixo horizontal corresponde aos ganhos/perdas e o eixo vertical corresponde ao valor percebido para esse ganho/perda. Notamos rapidamente que as pessoas são avessas ao risco sobre ganhos e propensas ao risco sobre perdas.

Dessa forma, após diversos experimentos, Kahneman conclui que a percepção de dano gerado pela perda é 2,25 vezes maior do que a sensação de benefício produzido pelo ganho. Em um exemplo prático, o valor percebido pela perda de $ 1.000 é de aproximadamente – $ 2.250 por parte do investidor, enquanto o valor percebido pelo ganho de $ 1.000 é de $ 1.000.

Mais uma armadilha da mente humana evidenciada pelas finanças comportamentais: os investidores tendem a pensar suas aplicações de forma absoluta, não de forma relativa.

3 – Efeito de Ancoragem e Ajuste (anchoring)

A ancoragem estabelece um ponto de referência relativamente arbitrário (uma âncora ou base) e que ao longo do investimento vai influenciar todas as decisões. O investidor assim faz suas estimativas com base no valor inicial (derivados de acontecimentos anteriores, atribuições aleatórias e outras informações disponíveis) e com alguns ajustes posteriores.

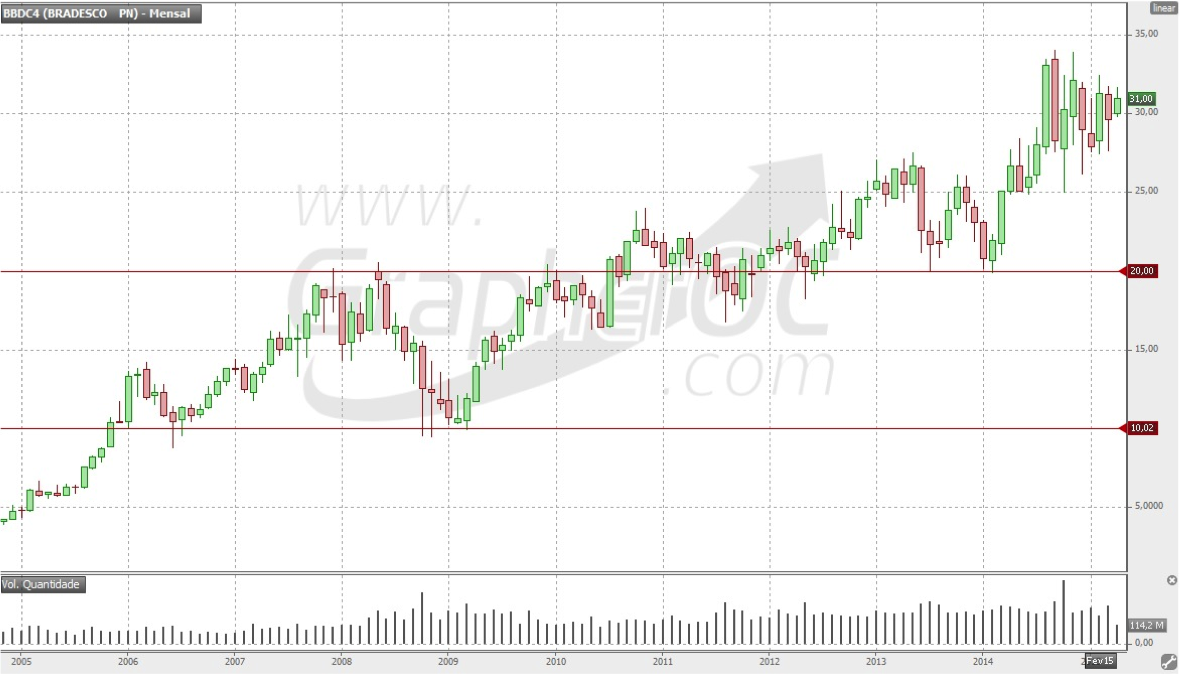

Novamente, podemos notar a existência desse viés nos mercados de ações.

Consultado o histórico das cotações das ações preferenciais do Banco Bradesco S.A. (BBDC4) no período de longo prazo (10 anos), nota-se dois pontos de ancoragem, praticamente inconscientes aos investidores, os valores de R$ 10 e R$ 20, utilizados como suporte e resistência (conceitos da análise técnica), tais valores passaram a ser uma referência ou âncora, influenciando diretamente as expectativas para os próximos movimentos. Se a cotação cair, a tendência é de ele considerar o papel barato, e vice e versa.

4 – Disponibilidade (availability biases)

Normalmente, os investidores julgam a probabilidade de ocorrer algum evento, principalmente o negativo, com base em suas memórias e lembranças mais recentes. Traça sua decisão e seus julgamentos sobre os eventos com base em sua vivência ou ocorrência recente, sendo que os que possuem mais frequência terão maior possibilidade de ocorrer, e os mais raros menor, o que não necessariamente pode ser verdade.

Podemos nos recordar dos fenômenos recentes de long-tail na crise de 2008. Estatisticamente a probabilidade da crise era baixa (ou de default dos derivativos de créditos hipotecários). Diversos mecanismos e indicadores são utilizados para medir o risco, como V@R, Tracking Error, Volatilidade e Stress Testing, porém, todos possuem como premissas a curva gaussiana, e em certo sentido, a probabilidade de default sempre existiu, restava saber quando esse dia iria chegar.

5 – Efeito Representatividade (representativeness)

Basicamente o julgamento por estereótipos ou por modelos mentais de aproximação.

Os tomadores de decisão avaliam a probabilidade de ocorrência de um evento através da similaridade com acontecimentos passados. Se um incidente histórico está muito saliente na memória, ou parece representativo de uma situação corrente, pode exercer uma maior influência na decisão corrente do que seria desejável, o que abre novamente um leque de explicações:

- A falta de sensibilidade ao tamanho da amostra: os indivíduos não são capazes de considerar a influência do tamanho da amostra na qualidade das informações da mesma;

- O axioma da “regressão à média”: os investidores tendem a ignorar o fato de que eventos extremos tendem a regredir à média nas tentativas subsequentes, ou seja, a consistência de retornos a cima da média do mercado não é infinita.

- A falácia da conjunção: dois eventos que ocorrem em conjunto são mais prováveis de que façam parte de um único evento.

Indo mais além, foi compreendido também o fenômeno de “cascata de disponibilidades”, um conceito expandido do viés, formado por uma cadeia de eventos relativamente menor e que leva a formação de um consenso do mercado (pessimismo ou até mesmo de pânico). Os exemplos mais clássicos são as notícias e as formas como são apresentadas:

Tal manchete, reportada por um grande jornal no final de 2013 evidencia um fato concreto da Bolsa de Valores, o desempenho anual foi péssimo. Porém, vinculada dessa forma, para o investidor médio brasileiro (quando não apresentado da mesma forma no Jornal Nacional para a família brasileira), cria certo desconforto, agito e preocupação por parte dos agentes, ou seja, poderá provocar uma reação em cadeia de resgates.

6 – Armadilha da Confirmação (confirmation bias)

Consiste na busca de informações que evitem conflito com aquilo que já se tem em mente.

Os indivíduos tendem a buscar informações de confirmação para o que consideram ser verdadeiro e negligenciam a busca de indícios de não confirmação. Nesse sentido as contas mentais são comuns e surgem de formas muito criativas, desde papel de pão às planilhas de fluxo de caixa, assim como consta no famoso livro “Rápido e devagar: duas formas de pensar” [3] dos autores Kahneman e Tersky, os agentes inconscientemente hierarquizam as suas contas, sem considerar o patrimônio como um todo, o que não lhes oferece uma visão panorâmica do cenário e evidentemente, prejudica a otimização dos resultados.

Em síntese:

As finanças comportamentais não negam que a maioria das decisões econômicas é tomada de forma racional e deliberada. Mas consideram que, se não forem levadas em conta também as decisões emocionais e automáticas, os modelos econômicos serão falhos para explicar o funcionamento dos mercados.

Tais conceitos aparentam ser muito difusos ou até mesmo elementares, mas já existe uma enorme gama de estudos de alta qualidade, produzida em papers internacionais e também em centros de estudos específicos, inclusive no Brasil – especialmente na FGV – demonstrando uma clara relação desta complexa ciência com os resultados (e prejuízos) dos investidores.

Vale lembrar também que estes conceitos são premissas para quem possui interesse em atuar profissionalmente no mercado financeiro como gestores de portfólio, operadores de mercado e até mesmo os gerentes de contas bancárias, pois no mínimo é preciso ter a consciência dos vieses no qual seus clientes (e até os próprios profissionais) estarão sujeitos.

E, é claro, a teoria é cobrada nos exames de certificações da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), o CFP promovido pelo IBCPF (Instituto Brasileiro de Certificação Profissionais Financeiros) e também para o mais famoso, o CFA (Chartered Financial Analyst).

Resta saber se a profecia autorrealizável dos mercados financeiros sempre será confirmada, ou seja, se todos os brasileiros continuarem acreditando que a bolsa de valores ou investimentos diferenciados são por natureza excluídos do espectro de suas possibilidades, conviveremos com esse cenário de baixa liquidez e concentração.

Acredito que a grande e obvia conclusão é que, a média dos brasileiros possui o perfil conservadores em seus investimentos, porém não só por conta da lembrança do passado, mas também por conta de seus vieses.

Assim como citado recentemente por Aquiles Mosca [4] em uma matéria do Valor Econômico sobre o cenário atual brasileiro:

“[…] em poucos momentos na história recente vimos uma alocação tão baixa em ativos de risco nas mais diferentes categorias de investidores brasileiros, da pessoa física a fundos de pensão […]”.

É evidente que as finanças comportamentais estão no pano de fundo dessa conjuntura. Pois, em 2015 estamos longe de um cenário de euforia com os fundamentos e expectativas de nossa economia que sustente uma tendência de alta dos mercados de risco

O paradoxo é que, quando as perspectivas da economia melhorarem, pouquíssimos investidores possuirão posições volumosas na ponta comprada e não serão capazes de lucrar com a reversão. Em certo sentido, isso será culpa dos vieses aqui explicados. Se finanças parece difícil, a mente humana é muito mais complexa.

Notas

[1] Para maiores detalhes consultar: Markowitz, H. (1952). Portfolio selection. The Journal of Finance, 7:77–91 & Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. The Journal of Finance, 19:425–442.

[2] Significa estratégias de pensamento, de tipo informal, aproximações práticas, ou ainda estratégias gerais de entendimento de uma situação, não relacionados à probabilidade matemática correta para a solução do problema.

[3] Daniel Kahneman (25 October 2011). Thinking, Fast and Slow. Macmillan.

[4] Autor do livro “Finanças Comportamentais – Gerencie suas Emoções e Alcance Sucesso nos Investimentos”

Ótima análise, um assunto complexo abordado de forma didática.

Ótimo texto, bem didático e toca num tema pouco explorado no Brasil. Se o mercado financeiro BR tivesse maior participação da PF, o incentivo para captações e investimentos seria muito maior, e acabaria com diversos entraves na obtenção de recursos que o país enfrenta.