Você no Terraço | por Caio Augusto de Oliveira Rodrigues

Antes de fazer a associação entre Brasil e Japão, primeiro um pouco de teoria econômica. Política monetária é o nome que se dá à atuação dos bancos centrais sobre a economia. Essa atuação está, dentre outros aspectos, em definir a chamada “taxa básica de juros” (a Selic, no caso do Brasil) levando em consideração diversos fatores, mas sempre com a intenção de controlar a inflação – esta que é problemática tanto quando é alta quanto quando é baixa demais ou até negativa (deflação). Os efeitos das ações de política monetária são complexos e a discussão sobre sua eficácia também abre um enorme leque de possibilidades – uma vez que o Banco Central também atua no mercado de câmbio, na regulação do sistema bancário e na “formatação” de expectativas da economia –, mas no tocante a taxas de juros, na prática, é o seguinte: aumentar a taxa de juros encarece o custo do dinheiro e tem como objetivo fazer com que as pessoas façam menos transações (logo, tirando força da economia e reduzindo a inflação, exceto quando o cenário é de dominância fiscal [1]) e reduzir a taxa de juros reduz o custo do dinheiro, possibilitando que as pessoas consumam e invistam mais. A complexidade dos resultados da política monetária depende de fatores humanos (consumo e investimento da população) e governamentais (gasto e investimento do governo com objetivo de incentivar ou desacelerar a economia: a chamada política fiscal), e isso faz toda a diferença.

No Brasil, a organização das contas públicas é bastante recente e pode ser apontada em dois marcos: I) em 1994, com o Plano Real e a estabilização da inflação, passou-se a ter previsibilidade, uma vez que o valor da moeda não era praticamente “zerado” ao final de cada ano até então; e II) em 2000, a Lei de Responsabilidade Fiscal limitou o crescimento do endividamento dos entes públicos. O efeito dessa organização – com a louvável continuidade, pela equipe econômica formada no primeiro mandato de Lula, ao plano conhecido como “tripé macroeconômico” (câmbio flutuante, superávit primário e metas de inflação) – foi a diminuição da dívida pública e, consequentemente, a diminuição da taxa de juros, o que permitiu, dentre outras coisas, uma melhoria no padrão do consumo, ao passo que o investimento não subiu na mesma proporção. Recentemente tivemos um retorno aos tempos de desorganização: teve início no momento em que se optou por não executar um plano de viabilidade das contas públicas no longo prazo em 2005 [2] (o que talvez foi minimizado pelo boom nos preços de commodities e nos termos de troca), alinhado com o incentivo ao consumo e somado a diversos subsídios a empresas no segundo governo Lula e se acelerou com a elevação de gastos em todo o período de Dilma – é preciso notar que tais incentivos tiveram resultados positivos também (nosso país cresceu 7,6% em 2010 com o auxílio dos mesmos), mas a crítica aqui recai sobre sua herança deixada (um aumento na dívida pública, já que os gastos cresciam muito mais do que as receitas), o período de sua ocorrência (se tivessem parado em 2010 ou 2011, a suavização da crise teria ocorrido e teríamos um menor efeito fiscal hoje) e a dependência gerada (hoje muitas pessoas “contam com a redução de IPI” para comprar carros e eletrodomésticos, pois já imaginam que ela ocorrerá).

Atualmente, as ideias da equipe econômica do governo interino de Temer buscam retomar a organização e sanidade das contas públicas – missão que não será fácil, dado o tamanho do rombo fiscal existente e seus efeitos para os próximos anos [3].

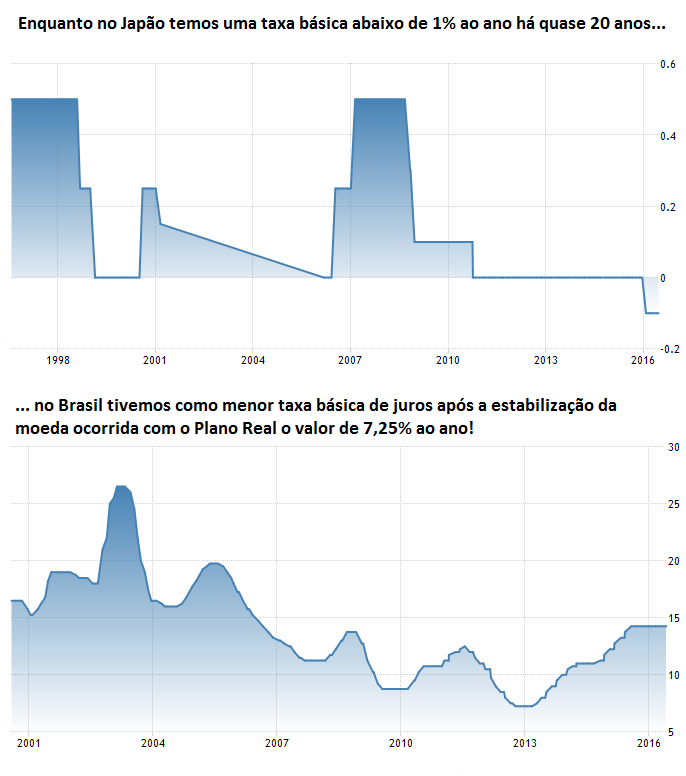

Enquanto isso, no Japão, a realidade é bastante diferente: apesar do endividamento ser bastante superior, mais de 200% do PIB, o que importa realmente é a confiabilidade do pagamento de uma dívida pública e também sua tendência de alta ou queda, e não seu valor em si [4]. As taxas de juros entraram recentemente no campo negativo – algo que também tem ocorrido em países europeus [5] –, uma vez que, aos níveis atuais, não se consegue chegar a um ritmo em que o crescimento evite a deflação. Uma situação oposta à do Brasil, que está com sua taxa básica de juros no nível mais alto em dez anos:

[caption id="attachment_7392" align="aligncenter" width="686"]

Qual a relação então entre os dois países? O curioso fato de que, enquanto por aqui as expectativas se elevam diante de um cenário de recuperação da economia – com consequente redução de juros, aumento de investimentos e consumo, temos na terra do sol nascente que o extremo oposto ocorre – uma economia que busca se reinventar há praticamente uma década e não tem conseguido os resultados desejados. De qualquer maneira, sua relação também pode ser apresentada pelo seguinte fato: a política monetária, por si só, não está gerando os efeitos desejados – assim como também não podemos observar efeitos sustentáveis com a política fiscal expansionista em ambos os países. Fica então o questionamento: seria a política monetária limitada em sua atuação não só quando deixa-se de ter dominância fiscal, mas também na situação de estagnação da economia por um elevado período de tempo? Estaria mesmo ocorrendo o fenômeno da “estagnação secular” [7] e, na prática, nem a ação do governo nem o incentivo de negativar as taxas de juros seria capaz de levar a economia global a um novo ritmo de crescimento?

Estas dúvidas ficam em aberto, mas delas surgem dois indicativos: enquanto no Japão as pessoas movimentam o setor de cofres, pois preferem guardar dinheiro em casa a consumir ou investir [8]), as possibilidades que podem se abrir para países cujo crescimento ainda pode ser viabilizado – os chamados emergentes – estão em quase todos os setores (por exemplo em logística, otimização produtiva, integração entre as regiões, etc). É claro, encarar-se-á mais uma vez a ideia de que a economia é uma ciência humana e sem “respostas fechadas”, uma vez que não teremos como recurso salvador da lavoura o gasto dos governos (política fiscal) ou alento dos Bancos Centrais (política monetária) – retomando o caso japonês, vemos que nem uma dívida alta, relacionada em parte aos incentivos financeiros oferecidos, nem uma taxa de juros negativa tem conseguido movimentar a economia positivamente, enquanto no Brasil, nem uma política fiscal expansionista consegue elevar de maneira sustentável a produção do país e nem uma alta taxa de juros consegue sozinha resolver a questão inflacionária.

Podem ocorrer ganhos vindos de inovações tecnológicas que surpreendam a curto prazo esse tipo de previsão de “estagnação secular” – como o fenômeno do Pokemon Go, que tem ampliado o movimento em diversos estabelecimentos comerciais, desde restaurantes, lojas de eletrônicos e itens relacionados à marca, que ajudou assim a elevar sensivelmente o valor de mercado de sua empresa criadora, a Nintendo –, mas, no todo, é preciso pensar em ganhos de produtividade para elevar o crescimento potencial dos países desenvolvidos , pelo menos se for a intenção de manter a funcionalidade dos atuais mecanismos econômicos anteriormente citados. O que mais temos visto como destaque são as tecnologias de compartilhamento – como Uber e Airbnb –, porém, elas adentram um outro campo, que é o da economia que valoriza a utilização e não a acumulação, o que pode mudar completamente, no médio prazo, o que pensamos sobre o capitalismo [9].

Com uma última reflexão é possível colocar tal diferença sob a luz: onde há mais espaço para se otimizar e/ou gerar qualquer tipo de melhoria, em aspectos gerais, desde a logística até o saneamento básico? No Brasil ou no Japão? Em termos produtivos, é com base neste tipo de análise que, caso o objetivo seja acompanhar o crescimento, o ideal mesmo seja olhar ao longo do tempo para os países emergentes, pois, justamente devido a toda dificuldade que enfrentam (corrupção, tecnologia, fator humano, etc) é que existe uma previsão do quanto se ainda pode gerar de crescimento e desenvolvimento, voltando na velha questão de quanto maior o risco pode se esperar um retorno também maior, ou então teremos cada vez mais visível a ideia de que devemos abandonar o avanço do PIB como sendo a medida mais adequada de prosperidade econômica [10].

Caio Augusto de Oliveira Rodrigues é bacharel em Economia Empresarial e Controladoria pela FEA-RP/USP, autor do Questão de Incentivos e colaborador do Terraço Econômico. Notas [1] Neste trecho do Roda Viva do economista Gustavo Franco, há uma explicação mais detalhada sobre o que seria dominância fiscal e por quê a política monetária seria pouco eficaz diante deste cenário: https://www.youtube.com/watch?v=21WuS0BsJ5E [2] https://terracoeconomico.com.br/e-se-tivessemos-ouvido-o-palocci [3] https://terracoeconomico.com.br/tabelas-para-compreender-o-tamanho-de-nosso-futuro-penhorado [4] https://terracoeconomico.com.br/e-a-tendencia-estupido-o-preocupante-aumento-da-divida-brasileira [5] http://www1.folha.uol.com.br/mercado/2014/06/1465511-europa-deve-ter-taxas-de-juros-negativas—e-o-que-e-isso-exatamente.shtml [6] Taxas de juros do Brasil: http://pt.tradingeconomics.com/brazil/interest-rate ; Taxas de juros do Japão: http://pt.tradingeconomics.com/japan/interest-rate [7] http://www.valor.com.br/valor-investe/casa-das-caldeiras/4437150/summers-resgata-%E2%80%98estagnacao-secular%E2%80%99-e-acerta-mao [8] http://www.infomoney.com.br/mercados/noticia/5343779/indicador-inusitado-venda-cofres-japao-traz-pessimo-sinal-para-economia [9] https://terracoeconomico.com.br/economia-do-compartilhamento-e-sociedade-do-custo-marginal-zero [10] http://www.economist.com/news/briefing/21697845-gross-domestic-product-gdp-increasingly-poor-measure-prosperity-it-not-even