O argumento comumente repetido para demonstrar a ineficiência da PEC 241/55 diz respeito à caracterização da crise brasileira como uma crise de receitas, que teriam caído inesperadamente frente a despesas que, por essa tese, teriam inclusive diminuído, como ressaltou ad nauseam um senador aliado do governo anterior, “no maior ajuste fiscal da história deste país!”.

Partindo do pressuposto de que esta é uma crise originada da simples queda de arrecadação, os detratores da PEC afirmam que ela se tornaria ineficaz por não incluir nenhum dispositivo de aumento de receitas, mas apenas de controle de despesas, atacando assim o lado errado do problema e jogando a conta para a sociedade.

Essa lógica é falha de duas formas:

1) Dos dois lados pelos quais se pode atacar uma crise fiscal, despesas ou receitas, o lado de incremento de curto prazo das receitas é, sem dúvida, o mais complexo e, ao contrário do que os que classificam a PEC como “um grande custo social” dizem, o que mais faz a sociedade pagar a conta via impostos, taxas, contribuições, tarifas administradas e afins. A dificuldade se torna ainda mais significativa em um país que já passa pelo que pode se tornar o primeiro triênio de crescimento negativo na sua história.

Existem duas grandes propostas para incremento de receitas: A CPMF e a taxação de lucros e dividendos. Ambas dependem fortemente da atividade econômica (uma por utilização de débitos bancários e outra por incidir sobre lucros, que obviamente tendem a cair em momentos de crise). Ambas atuam de maneira negativa sobre a própria atividade econômica ao diminuir receitas, desestimular a produção e incentivar com que agentes busquem alternativas que não envolvam taxação, seja por vias ilegais, seja por simples mudança de comportamento nas suas decisões de produzir, trabalhar e etc., o que reduz a própria capacidade do governo de arrecadar.

De fato, a evidência mostra que em termos de estímulo econômico, o efeito de aumentar impostos é mais depressivo para a atividade do que cortar gastos.

Considerando a relação entre arrecadação e atividade econômica, aumentar brutalmente a receita no curto prazo via elevação de impostos, que teriam que compensar resultados negativos de R$170 bilhões esse ano, de R$139 bilhões no ano que vem e de pelo menos R$79 bilhões em 2018 (já com perspectiva de limitação de gastos via PEC), além de socialmente injusto, pois socializa custos de decisões erradas do governo, não parece uma estratégia adequada.

2) O segundo problema diz respeito à tese de que o governo Dilma fez um tremendo ajuste fiscal que infelizmente foi inviabilizado por uma queda extraordinária de receitas e é bem simples: A tese não é verdadeira.

O que dizem os dados?

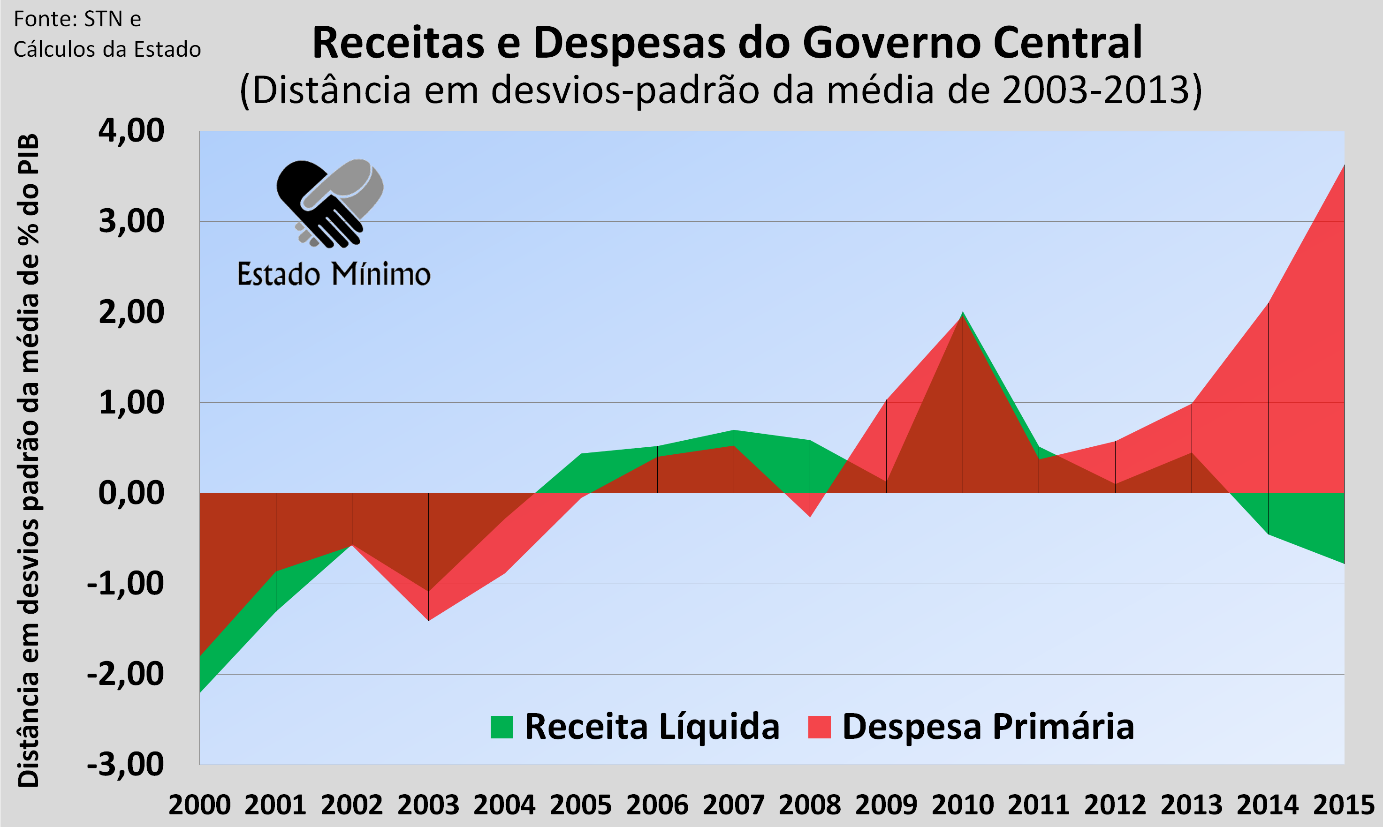

Se compararmos receitas e despesas como % do PIB desde 1997 com sua média entre 2003 e 2013 (figura 1), ano em que, segundo o governo, a crise de receitas se aprofundou, e medirmos a distância em desvios padrão, vemos que as receitas ficaram acima da média de 2005 a 2013, com destaque ao período entre 2005 e 2010.

Após um pico em 2010, observa-se a volta das receitas à média e aos padrões anteriores. Esta volta, no entanto, não foi acompanhada por qualquer adaptação significativa das despesas, que, como vemos, na verdade ficaram sistematicamente e crescentemente acima da média mesmo quando a receita já retornava aos seus patamares estruturais.

Os resultados permanecem praticamente os mesmos para qualquer período de referência para média e desvio padrão que se tome.

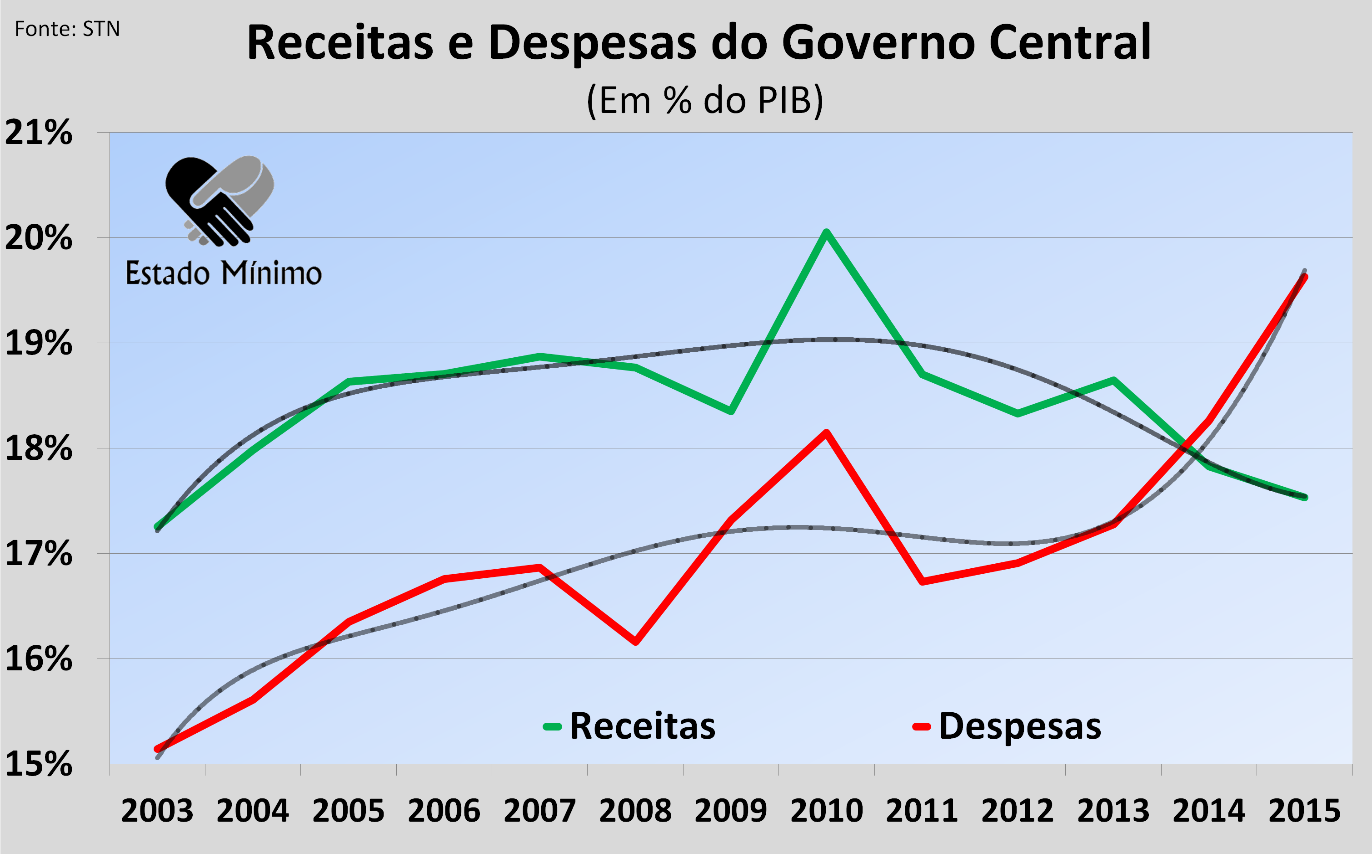

De fato, analisando a porcentagem do PIB em si tanto para despesas como receitas e suas linhas de tendência (figura 2.), vemos que, apesar da receita começar sua inflexão mais acentuada ainda em 2011, não houve esforço significativo de controle de gastos, que na verdade aceleraram exatamente no mesmo período.

Ou seja, o governo não só tratou altas conjunturais de receitas como se fossem estruturais (aproveitando-se de um período de alta extraordinária de commodities), como, quando estas começaram a voltar para o seu normal, na verdade tomou a atitude inversa que se esperaria, insistindo em elevar gastos e aumentar a abdicação voluntária de receita na tentativa de ganhar eleições e manter um impulso de crescimento que já não tinha sustentação.

Já era visível antes de 2014, quando as receitas apresentam queda severa, embora não tão desproporcional (<0.5 desvio padrão da média) que, caso a lógica econômica do governo permanecesse a mesma, o que não parecia ter qualquer chance de mudar, teríamos exatamente os sérios desajustes que tivemos em 2015, 2016 e que vamos ter, num cenário otimista, até pelo menos 2018.

Desta forma, é natural que agentes retraiam investimento, que o risco suba, elevando juros em um país que acelerou brutalmente seu ritmo de endividamento como proporção do PIB em poucos anos e que esta própria dívida cresça, seja por efeito dos juros maiores, seja pela menor arrecadação com a redução da atividade econômica.

A crise interna é sim responsável pela queda mais acentuada de receita a partir de 2014, mas esta fragilidade fiscal, que se monta desde pelo menos 2011 com a insistência do governo em uma agenda de gastos e desonerações irresponsáveis sustentada em premissas erradas, que atribuíram caráter estrutural a condições claramente conjunturais, é antes de tudo a causa do que vivemos hoje, não consequência de uma inesperada inflexão no ciclo econômico, ou, como alguns até sugerem, de uma conspiração econômica via boicote de investimentos para desestabilizar o governo.

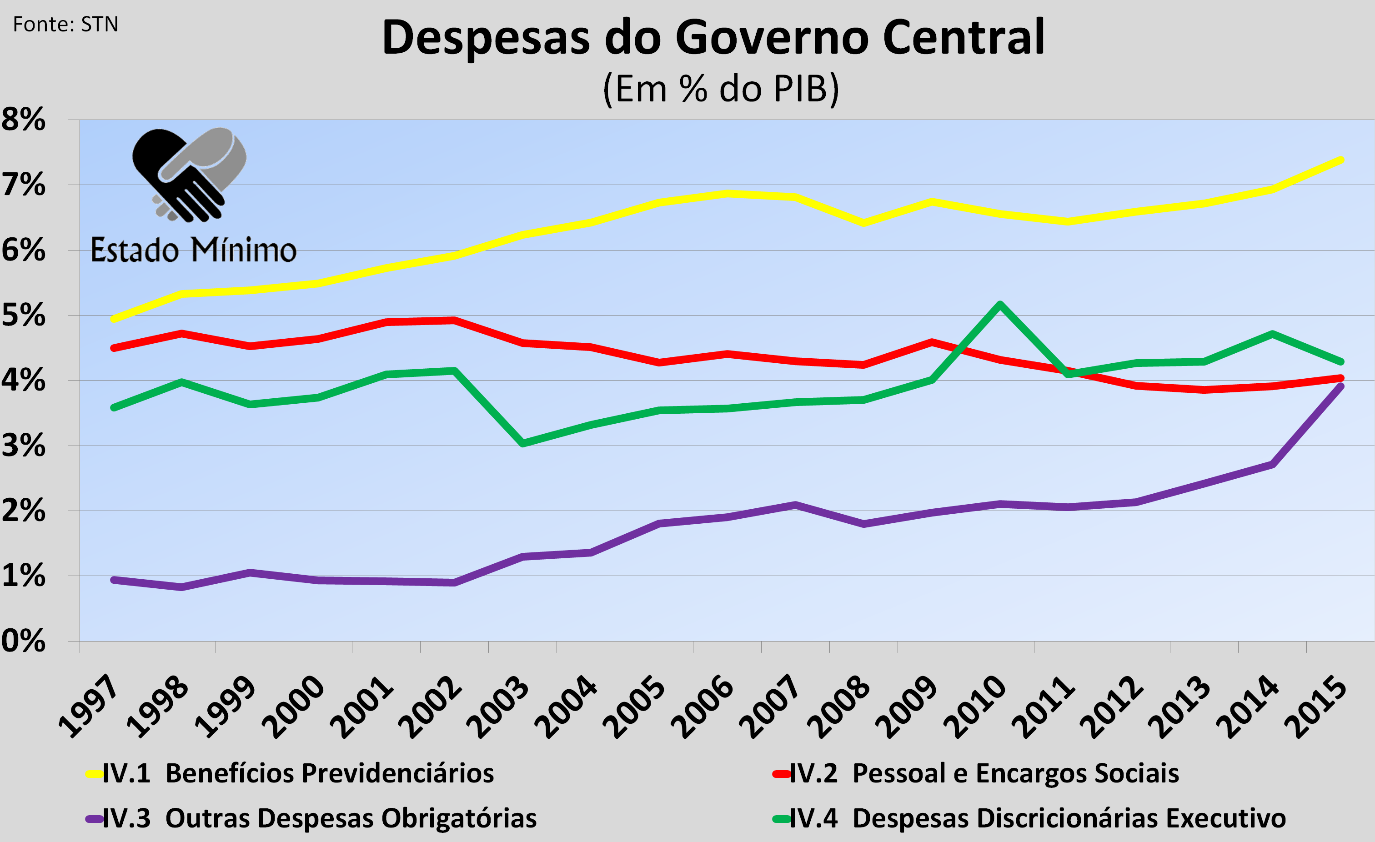

De fato, quando analisamos as despesas (figura 3.), vemos que, tirando as despesas previdenciárias, que têm ritmo natural de crescimento para além das escolhas do governo – embora visivelmente ensejem uma já muito atrasada reforma – o grupo de despesas IV.3, Outras Despesas Obrigatórias, praticamente quadruplicou sua proporção em relação ao PIB desde 2002 e duplicou desde 2006, com especial atenção ao período entre 2011 e 2015, no qual pulou de 2% para 4%.

Nenhum outro grupo de despesa teve crescimento tão acelerado no período, nem mesmo o que corresponde a pessoal, frequentemente apontado como um dos nossos maiores problemas. Mantendo a tendência atual, o grupo Outras Despesas Obrigatórias tende a superar, como proporção do PIB, tanto os gastos com pessoal quanto as despesas discricionárias do executivo, o que inclui, por exemplo, o PAC, o MCMV e repasses ao Ministério da Saúde e da Educação.

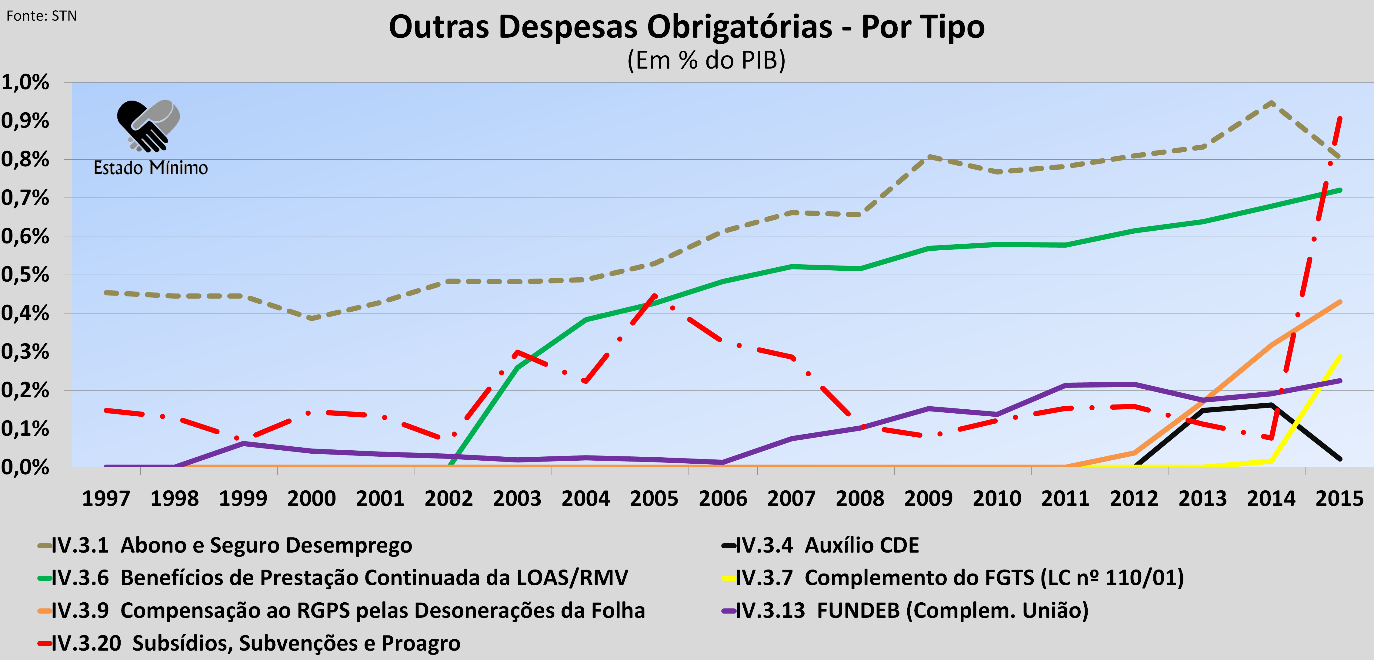

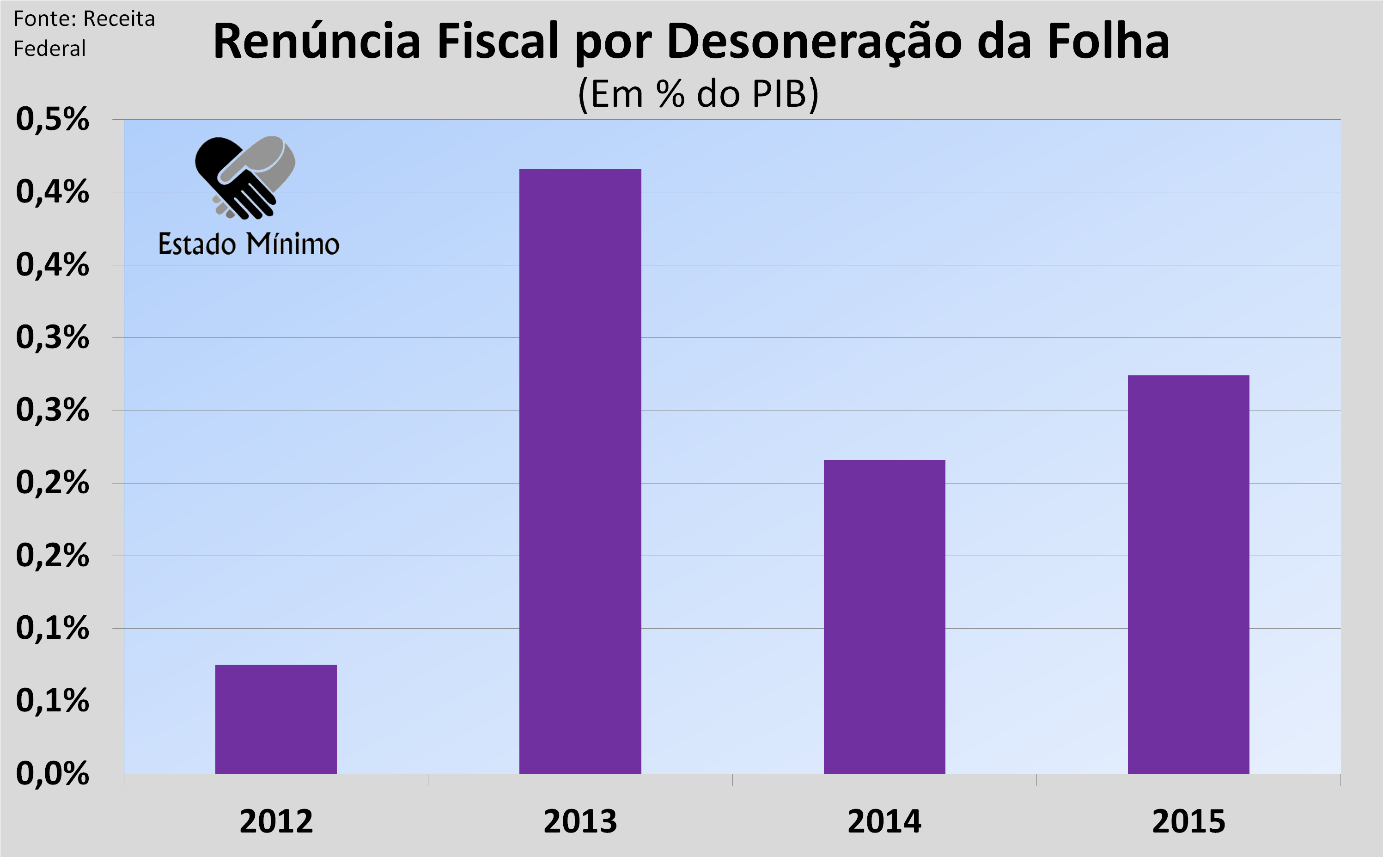

Abrindo a conta das Outras Despesas Obrigatórias principais (figura 4.), vemos que, tirando a despesa com seguro-desemprego, que tende a crescer conforme a política salarial, o nível de desemprego e as mudanças nas condições de acessibilidade a esses benefícios, bem como os gastos com a Lei Orgânica de Assistência Social, que são um compromisso com pessoas em significativa fragilidade social, há de se destacar o comportamento da despesa IV.3.20 Subsídios, Subvenções e Proagro, IV. 3.7. Complemento ao FGTS e IV.3.9 Compensação ao RGPS pelas Desonerações da Folha.

A compensação ao RGPS pelas desonerações em folha diz respeito ao montante que o Tesouro transferiu para a Previdência como forma de cobrir a queda nas contribuições que a política de desoneração da folha do governo causou. Essa política funciona como uma abdicação de receitas, o que impacta também o cálculo do desconto para as contribuições devidas à Previdência, aumentando a pressão sobre as já comprometidas contas do sistema e forçando o governo a cobrir esse rombo por meio de despesa primária.

Essa política mais que octuplicou sua proporção em menos de 4 anos, chegando a nos custar quase 0,45% do PIB em 2015, sem contar a receita perdida no período (figura 5.), que chegou ao pico de 0,4% do PIB em 2013 e a 0,27% em 2015.

Ou seja, entre despesa primária e renúncia fiscal, só a política de desonerações em folha custou 0,72% do PIB em 2015, sendo a despesa compensatória 66% maior que a queda de receita associada à renúncia fiscal por ela empreendida.

Ainda podemos somar a essa conta o complemento ao FGTS, uma despesa incorrida pelo governo em 2015 para cobrir os atrasos de repasse ao fundo como parte das “Pedaladas”, que custou 0,29% do PIB.

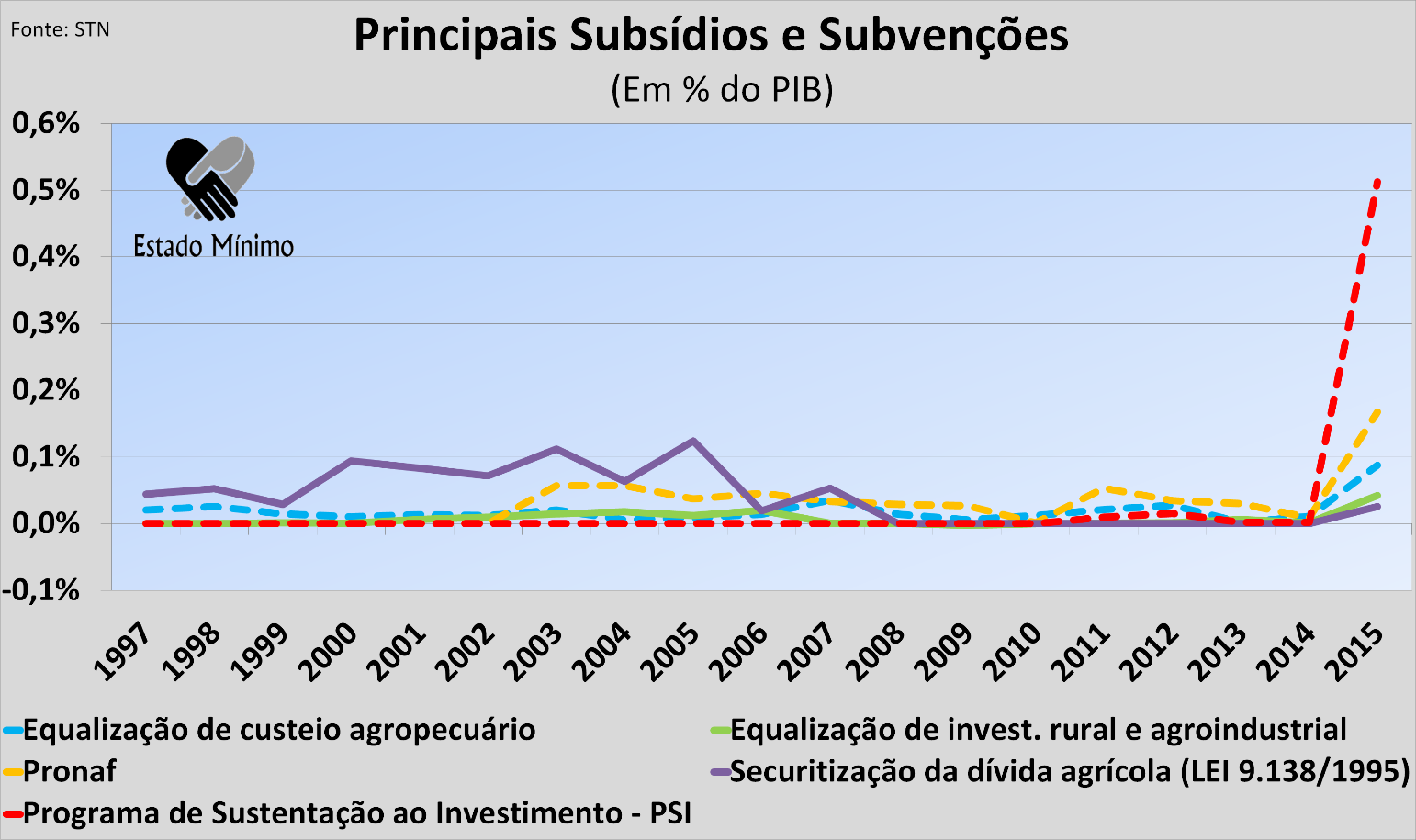

Além do FGTS, a despesa com Subsídios, Subvenções e Proagro foi a principal envolvida nas famosas “pedaladas” do governo Dilma. Nela se incluem, principalmente, o Programa de Sustentação ao Investimento (PSI), que financia por meio de despesa primária um subsídio ainda maior às já subsidiadas taxas de empréstimo do BNDES a empresários, e o Pronaf, um programa de incentivo à agricultura familiar. Ambas as despesas têm saltos brutais em 2015 após algum movimento comparativamente tímido em 2011 e 2012, seguido de estabilidade.

Ao contrário do que o gráfico poderia sugerir, indicando que o governo conteve estas duas despesas e resolveu abrir o bolso em 2015, o que na verdade aconteceu é que o governo continuou firmando tais contratos e continuou expandindo ambas as despesas a despeito da desaceleração de receitas que já se mostrava desde pelo menos 2012, mas ao invés de pagá-las dentro do seu prazo, decidiu usar um instrumento financeiro, infelizmente muito comum nos últimos dois mandatos, chamado “Restos a Pagar”.

Desta forma, o governo acabou efetivamente empurrando essa dívida para o futuro e fazendo com que bancos públicos tirassem dinheiro do seu próprio bolso para financiar ambos os programas, o que serviu de argumento para o impeachment de Dilma por ferir a LRF.

Ou seja, o aparente “controle” das despesas com Subsídios e Subvenções nos últimos anos que o governo chamou de “ajuste fiscal” na verdade é fruto de mera contabilidade criativa para disfarçar seus gastos e, em certos casos ainda piores, do simples e direto não registro dessas despesas nos balanços do governo.

De qualquer forma, contabilizada ou não, a despesa continuou existindo e precisou ser quitada de uma vez em 2015 como uma última tentativa de se esquivar de crime fiscal. Isso fez com que, só em subsídios e subvenções, o governo gastasse mais que o que gastou com seguro-desemprego, abono salarial e com os auxílios da Lei de Assistência Social, que, por exemplo, ajudam pessoas com deficiência e renda familiar menor que ¼ do salário mínimo.

Como referência, só a despesa com o PSI em 2015 foi maior que todas as despesas discricionárias do executivo com o Minha Casa Minha Vida, igual à com o Ministério do Desenvolvimento Social e apenas 0,04 pontos percentuais menor que com Ministério da Educação.

Conclusão

Em resumo, além do crescimento significativo das despesas, que em grande medida foi mascarado por meio de artifícios contábeis ou pura e simples fraude fiscal para criar a ilusão do “maior ajuste fiscal da história desse país”, como dizia o senador, o governo ainda decidiu, por si só, empreender uma política mal fundamentada de desonerações que representou queda de arrecadação e, principalmente, a geração de ainda mais despesa e endividamento.

Com um histórico tão grande de decisões visivelmente erradas e desconectadas de uma realidade fiscal frágil que se monta desde pelo menos 2011, quando as receitas começaram a voltar para seu patamar estrutural sem que o governo de fato ajustasse suas despesas, é natural que agentes se tornem mais cautelosos em suas decisões de investimento, que os juros subam em meio ao risco, que a dívida pública cresça, que a atividade econômica desacelere e que, aí sim, se tenha uma depressão excepcional da arrecadação como um fator de aprofundamento, não de gênese, de um ciclo negativo que já existia.

Desta forma, mesmo que receitas fossem fáceis de expandir no curto prazo neste momento e mesmo que fossem suficientes para cobrir todos os nossos problemas fiscais (não são), o problema fundamental está há pelo menos cinco anos nas despesas, não nas receitas, o que torna este argumento contra a PEC inócuo.