Em meados de junho, comentários e notícias sobre um relatório do FMI supostamente criticando o neoliberalismo me chamaram a atenção [1]. Movida por um misto de curiosidade intelectual e, confesso, fraqueza diante da vontade de responder (mesmo que mentalmente) a comentários claramente motivados por uma leitura dinâmica de manchetes em redes sociais, me dediquei a ler o interessante e tão comentado documento [2].

Como a maior parte dos artigos e relatórios produzidos pelo Fundo, a fluência e honestidade intelectual dos autores não poderiam deixar o recado mais claro: o uso de políticas tidas como parte da “agenda neoliberal” nas últimas décadas, especificamente a abertura financeira via conta de capitais e a busca por superávits primários frequentemente via austeridade fiscal, mostrou-se em certos casos ineficiente e até prejudicial – destaque para “em certos casos”. A recomendação dos autores, portanto, seguia na seguinte direção: diante da realidade econômica de cada país, os governos devem procurar um equilíbrio de tais políticas, adaptando-as ao contexto doméstico, ao invés de seguir uma cartilha ou receita pronta de “one size fits all”, e esperar pelo sucesso.

Durante algumas semanas após a leitura do artigo, pensei em escrever sobre o tema, esmiuçando o conteúdo do documento para que ficasse claro que manchetes não dizem tudo. Entretanto, timing é tudo, e outros trataram de fazê-lo em meu lugar, como ilustrado em diversos textos, colunas e afins – alguns excelentes, outros nem tanto assim [3]. Entretanto, chamou minha atenção novamente a irônica falta de menções por supostos assíduos leitores de publicações do Fundo ao recente relatório World Economic Outlook: Subdued Demand – Symptons and Remedies publicado pela mesma instituição no último 4 de outubro [4].

Explico. De acordo com algumas interpretações, principalmente aquelas encontradas em redes sociais, o artigo publicado em junho condenava políticas que objetivassem a responsabilidade e estabilidade fiscais, como as defendidas pelo antigo ministro Joaquim Levy e pela bem preparada equipe de seu sucessor, Henrique Meirelles. Seguindo esta lógica, o FMI colocava-se contra quaisquer políticas de ajuste fiscal, destacando seus efeitos negativos além de sua completa ineficácia – “justamente quando as forças atrasadas à frente do golpe no Brasil propõem uma restauração desta doutrina” [5]. Antes de continuar, paremos um pouco e olhemos ao que de fato diziam os pesquisadores do FMI:

“É um fato de que muitos países (como aqueles localizados no sul da Europa) têm poucas opções a não ser implementar uma agenda de consolidação fiscal, uma vez que os mercados não os permitirão que continuem a tomar emprestado. Mas a necessidade de consolidação fiscal para alguns países não significa que todos tenham que fazê-lo (…)

No caso da consolidação fiscal, os custos de curto prazo em termos de baixa atividade econômica, bem-estar e desemprego foram subaproveitados, e o desejo de países com amplo espaço fiscal de simplesmente viverem com dívidas em patamares mais altos, deixando que estes sejam reduzidos organicamente foram subestimados [6]”.

É possível notar nos trechos acima que o artigo é bastante claro ao dizer que políticas de consolidação fiscal podem ser desnecessárias e até prejudiciais para países que tenham amplo espaço fiscal, ou seja, que tenham espaço para conduzir políticas fiscais expansionistas em casos de necessidade, deixando que a dívida seja reduzida gradualmente no longo prazo. Ao mesmo tempo, de maneira também muito clara, os autores continuam a defender a consolidação fiscal para países com limitado espaço fiscal, a exemplo de países do sul Europeu, como Espanha e Portugal.

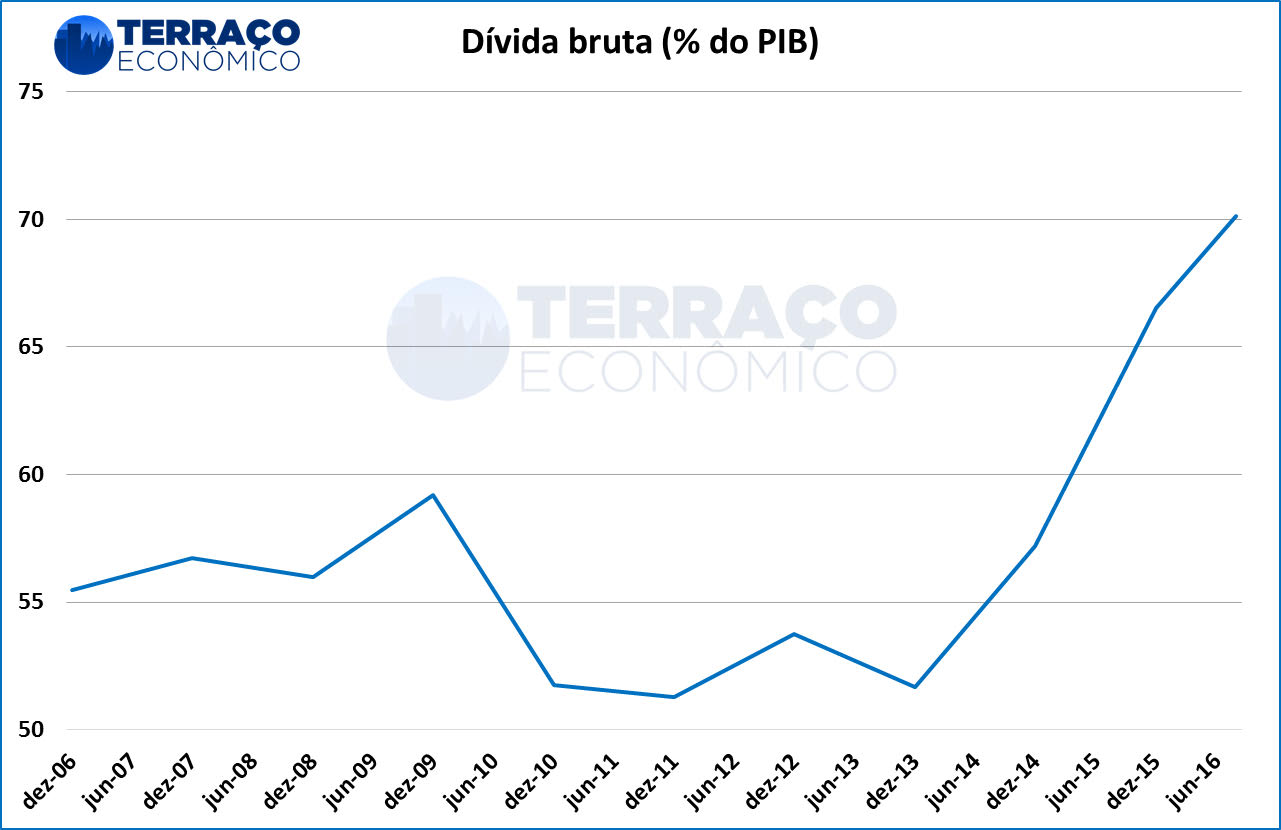

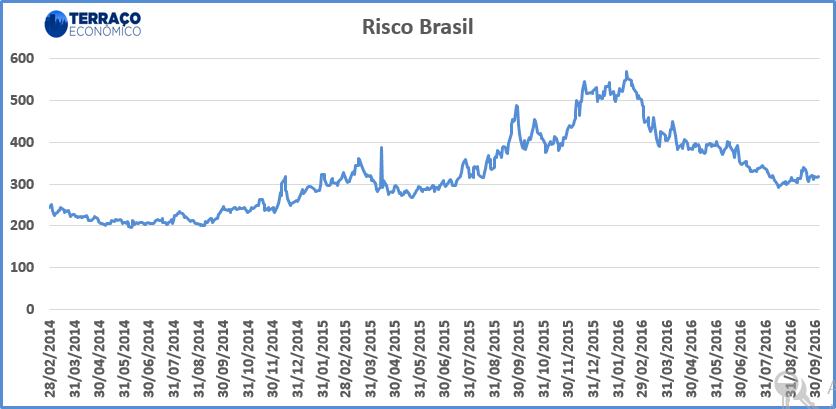

Vejamos o caso brasileiro: nossa dívida pública bruta saltou de 52,8% do PIB em janeiro de 2014 para 70,1% em agosto deste ano [7]; isso, ao custo de “míseros” 6,2% de juros reais [8] (comparado a 2,71% na emergente China e -1,87% nos EUA) – um reflexo de nossa elevada taxa básica de juros, resultado de um longo histórico de desequilíbrios fiscais e intervenções fracassadas no controle de preços, e do “preço” cobrado pelo mercado com base em elementos como o risco país e o histórico do país como pagador de suas dívidas (refletidos no custo de credit default swaps). Nesse contexto, é possível concluir que a realidade econômica atual brasileira não o enquadra no rol de países com “espaço fiscal”, como poderia sê-lo no final da década passada, período em que mantivemos sustentáveis superávits fiscais e nossa dívida bruta apresentou saudável tendência de queda – quando, de fato, políticas de expansão fiscal anticíclicas foram conduzidas diante de um diagnóstico correto para o imediato pós-crise de 2008. Deste modo, podemos concluir também que o diagnóstico do Fundo em relação ao não uso de políticas de consolidação fiscal não se aplicaria ao Brasil de hoje.

[caption id="attachment_7987" align="aligncenter" width="1024"]

[caption id="attachment_7988" align="aligncenter" width="836"]

[caption id="attachment_7989" align="aligncenter" width="960"]

É claro que posso estar errada. Afinal, não fui a autora do artigo, e infelizmente não tive a oportunidade de conversar com os autores e indagá-los sobre minha conclusão. Porém, voltemos agora ao mais recente documento publicado pelo mesmo FMI. Em seu relatório trimestral sobre a economia mundial, ao apresentar as projeções para o crescimento do PIB brasileiro (-3,3% para este ano e 0,5% em 2017), o FMI destaca a redução da incerteza política e fiscal do país como motivos para a melhora de perspectiva quando comparado ao relatório anterior, publicado em abril. Entretanto, de acordo com a publicação, “há uma necessidade urgente de retomar-se a confiança e sustentar investimentos a partir do fortalecimento do arcabouço de políticas públicas. A adoção da regra proposta de contenção de gastos e a implementação de políticas de consolidação fiscal de médio-prazo mandariam um forte sinal positivo de compromisso fiscal [9]”.

Nesse contexto, concordando-se ou não com o posicionamento adotado pela instituição, torna-se claro mais uma vez o diagnóstico e as recomendações do Fundo em relação à situação econômica brasileira: é preciso arrumar a casa, colocar as contas em ordem a partir de políticas de consolidação fiscal de curto e médio prazo, de modo a recuperar a confiança, sustentar investimentos, fortalecer a atividade, recuperar o emprego e retomar o crescimento sustentável. Em outras palavras, é ilusória a impressão passada por certos meios de comunicação de que o FMI tenha criticado todo e qualquer tipo de políticas de austeridade fiscal ou sinalizado que estas sejam completamente ineficazes.

Por fim, é importante dizer que pesquisadores do FMI, como os autores do polêmico artigo mencionado, têm total e completa independência para escrever sobre o que desejarem, sem que isso seja considerado a posição oficial da instituição. Entretanto, diante dos números da realidade econômica brasileira e do que a histórica econômica nos ensina, algo me diz que há uma proximidade entre o diagnóstico do Fundo e as conclusões aqui expostas sobre o artigo de nossos colegas pesquisadores.

Referências

[1] http://www.bbc.com/portuguese/geral-36668582; http://g1.globo.com/economia/noticia/2016/06/o-estranho-dia-em-que-o-fmi-criticou-o-neoliberalismo.html;http://exame.abril.com.br/economia/noticias/neoliberalismo-nao-entrega-o-que-promete-diz-artigo-do-fmi

[2]http://www.imf.org/external/pubs/ft/weo/2016/02/pdf/c1.pdf

[3]http://spotniks.com/sabe-aquele-papo-que-o-fmi-afirmou-que-o-neoliberalismo-nao-funciona-e-mentira/; http://www.vermelho.org.br/noticia/281790-2

[4] http://www.imf.org/external/pubs/ft/weo/2016/02/pdf/c1.pdf

[5] http://www.vermelho.org.br/noticia/281790-2

[6] Tradução livre: http://www.imf.org/external/pubs/ft/weo/2016/02/pdf/c1.pdf

[7] Banco Central do Brasil

[8]Média calculada sobre saldo da dívida bruta em 2015 – dados Secrataria do Tesouro Nacional

[9]Tradução livre: http://www.imf.org/external/pubs/ft/weo/2016/02/pdf/c1.pdf

{kind=link}