Quem é torcedor de um time que já foi rebaixado no Campeonato Brasileiro (ou em qualquer torneio) sabe a angústia que é acompanhar rodada a rodada o seu clube tentar escapar de algo que parece somente uma questão de tempo. O rebaixamento acontece e depois vemos que não foi tão ruim assim!

Na economia e nas finanças globais, um país também pode ser rebaixado. E, apesar de não vermos a angústia no rosto dos habitantes de um país com um iminente rebaixamento da classificação de risco soberano, as consequências são bem piores que no futebol (óbvio!).

Com o recente anúncio de redução da meta fiscal pelo governo federal, voltou ao debate o possível rebaixamento da nota de risco que o Brasil pode sofrer. O que é isso?

Bom, as agências de classificação de risco (Fitch, Moody’s e Standard & Poor’s para ficar nas mais famosas) avaliam indicadores econômicos dos países, tais como dívida, juros, inflação, gasto público, arrecadação, crescimento econômico etc – e atribuem uma nota ao país que serve para os investidores como um parâmetro de risco caso queiram colocar seu dinheiro no país. Nações que mantêm a casa em ordem, controlam suas contas pública e possuem dívidas facilmente pagáveis recebem boas classificações de risco chamadas “investment grades”. Já países que esquecem de fazer a lição de casa recebem más classificações de risco e ficam no grupo dos que possuem dívida de alto risco – os chamados “junks” – porcarias!

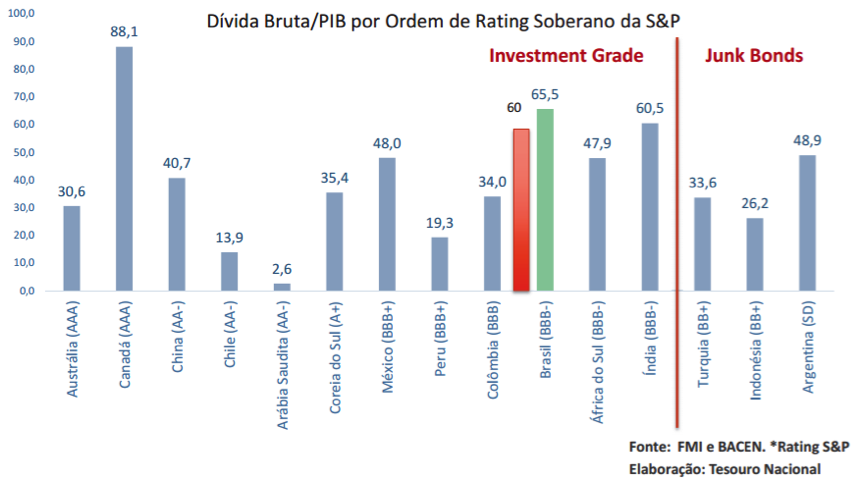

Cada agência tem sua escala de classificação, mas são muito parecidas e comparáveis, ou seja, há uma certa relação direta entre as escalas. O chamado “investment grade” são as classificações acima de BBB-, BBB- e Baa3 (estas inclusive) segundo a Fitch, S&P e Moody’s respectivamente. Abaixo desse nível, são os “junks”.

Mas por que seremos rebaixados? Sendo direto ao ponto: porque não arrumamos a casa. Nos últimos quatro anos, tivemos um crescimento médio de apenas 2,1% a.a., inflação média de 6,2% a.a., bem acima da meta de 4,5% e, acima de tudo, piora nas contas fiscais com um déficit primário de 0,6% em 2014. Além disso, as projeções desses indicadores não são brilhantes para os próximos anos. Segundo o relatório Focus, teremos queda do PIB de 1,7% em 2015 e crescimento de apenas 0,33% em 2016 e inflação de 9,15% em 2015 e 5,4% em 2016, ambas ainda acima da meta de 4,5%. Já na parte fiscal, até mesmo o governo, a entidade mais otimista com a economia, teve que rever suas expectativas para baixo. O governo anunciou redução da meta para 0,15% do PIB este ano (de 1,1%) e 0,7% em 2016 (de 2,0%).

Diante de um cenário catastrófico, algumas instituições financeiras já projetam aumento da nossa dívida pública. De acordo com um relatório recente do Itaú, a dívida pública bruta pode ultrapassar 70% do PIB em 2017. “Dadas as novas metas de superávit primário em 2015-16, e nossas projeções adiante, avaliamos que a dívida pública bruta seguirá em trajetória de alta, atingindo 65,0% do PIB ao final deste ano, 68,8% em 2016, 70,3% em 2017 e 71,6% em 2018″. Com essa projeção, teríamos a maior relação dívida bruta/PIB entre as economias com a mesma nota de risco da S&P. Em outras palavras, andamos a passos largos de sermos rebaixados.

E qual a consequência de um rebaixamento? Há quem diga que as agências de classificação de risco não servem para nada, que não previram a crise e deram notas boas a dívidas podres, etc.. Mas é bom lembrar que a maior parte dos capitais disponíveis para investimento (principalmente os de maior prazo) só pode ser alocada em papéis que recebem boas classificações de risco – “investment grade”. Volumes altos de investimento possuídos por fundos de pensão só podem, por estatuto, serem investidos em dívida chancelada pelas agências de risco como “boas”.

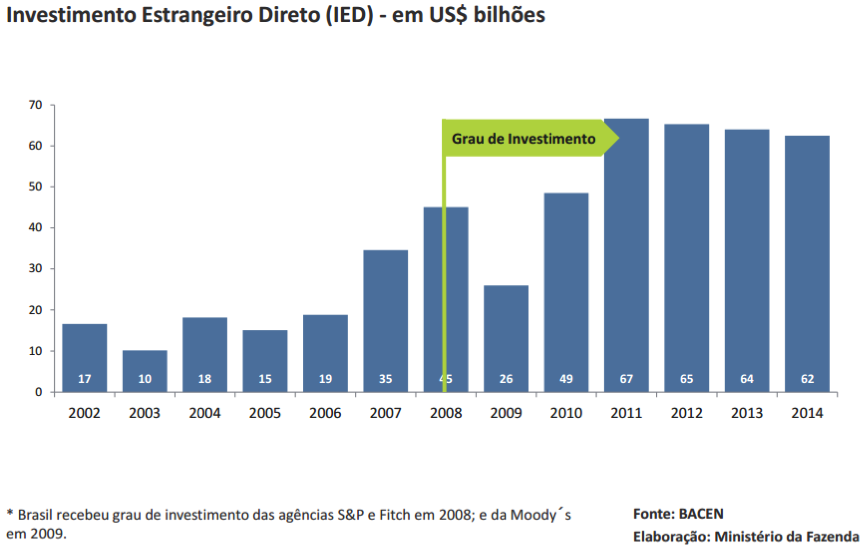

Dito isso… atualmente a dívida do Brasil, por possuir o grau de investimento BBB- (segundo a S&P), naturalmente, pode ser financiada por capital de mais longo prazo, não especulativo como os fundos de pensão estrangeiros. Quando conquistamos o grau de investimento em 2008, tivemos um salto em investimento estrangeiro direto muito grande. Caso sejamos rebaixados (graças à nossa incompetência fiscal) muitos dos recursos já investidos sairão do país, voltando a níveis de apenas US$20 bi, o que traria consequências péssimas: abrupta desvalorização cambial com a saída de dólares da economia, e, consequentemente, mais inflação, queda da bolsa de valores e encarecimento da dívida com taxa de juros de longo prazo maiores, dado o maior risco.

É bem verdade que muitos investidores já tiraram seu dinheiro do Brasil, mesmo antes de as agências de risco atribuírem uma nova nota ao Brasil – possivelmente no grupo de “junk” – antecipando o acontecimento. Porém, ainda há recursos que poderão ser obrigados a procurar países com melhores condições fiscais que as nossas.

Ao contrário do futebol, não há angústia estampada nos nossos rostos com o iminente rebaixamento. E, ao contrário do futebol, as consequências são bem profundas que um aninho só na série B. Serão vários anos até reconquistar o acesso à elite.

2 Comentários