Art. 1º Fica estabelecida, como diretriz para fixação do regime de política monetária, a sistemática de “metas para a inflação”.

Parágrafo 1º As metas são representadas por variações anuais de índice de preços de ampla divulgação.

(…)

Art. 2º Ao Banco Central do Brasil compete executar as políticas necessárias para cumprimento das metas fixadas.

Os itens acima se referem ao Decreto 3.088 de 21 de junho de 1999 e estabelece o regime de metas de inflação como balizador da nossa política monetária e refere-se claramente à meta a ser perseguida pela autoridade monetária: variações anuais de índice de preços de ampla divulgação.

Para atingir a meta de inflação, medida pelo IPCA, o Banco Central tem como principal instrumento a taxa básica de juros da economia, a SELIC. A lógica de como as duas variáveis se relacionam é relativamente simples: quanto maior a taxa de juros, menor é o incentivo para investir e de fato aplicar os recursos na economia real; com menos dinheiro girando, menor é a pressão de demanda e nos preços, e dessa forma, a inflação cederia [1].

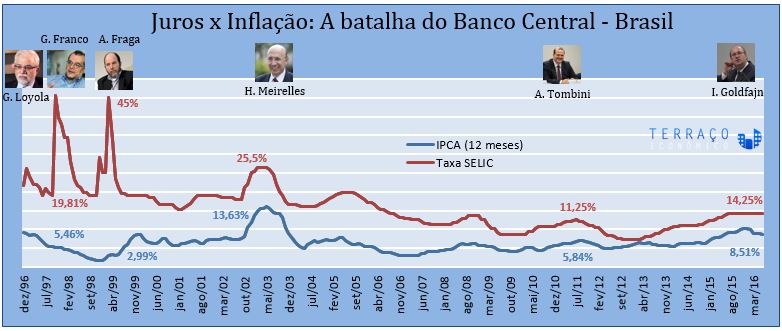

E como foi o desempenho do Banco Central desde 1996? O gráfico abaixo mostra o IPCA (taxa 12 meses) e a taxa SELIC desde 1996. Acima, estão os presidentes do Banco Central à época, e as taxas destacadas no gráfico são do momento de entrada do novo presidente, e, consequentemente, da saída de presidente anterior.

O espaço entre a curva vermelha (Selic) e a curva azul (IPCA) é a famosa taxa real de juros! Veja como ela se manteve alta ao longo de nossa recente história, ficou incrivelmente baixa em meados de 2013, e voltou a se destacar em 2016. Voltamos aos primeiros lugares no quesito taxa real de juros!

De qualquer forma, a busca por um patamar de juros civilizados ainda está apenas no começo. A historia brasileira mostra que o valor atual, 14,25%, nem assusta em relação ao que já tivemos num passado nem tão distante.

Notas

[1] Na ausência de dominância fiscal e quando há consistência intertemporal. Para mais detalhes, ver: http://goo.gl/T42V00