A pergunta que os economistas mais têm ouvido nos últimos tempos é direta: “se ainda estamos caindo, por que agora com esse governo é melhor do que era no governo anterior?”. Excluindo toda questão que envolve partidarismos, a resposta é relativamente simples: ao menos as expectativas mudaram.

Expectativa – na economia, assim como na vida – é o sentimento de antecipação de algum acontecimento futuro (que acaba por se traduzir em ação no tempo presente). Aguardando uma situação, desde já se supõe que os agentes econômicos (as pessoas) tomarão certas atitudes para aproveitar melhor as oportunidades e/ou mitigar da melhor maneira possível os danos a enfrentar.

No campo da economia existem basicamente duas teorias sobre as expectativas: a das expectativas racionais [1] (cuja hipótese é a de que os agentes utilizam todos os dados atuais e previsões futuras para tomar decisões) e a das expectativas adaptativas [2] (centrada na ideia de que o que ocorrerá no futuro baseia-se no que já ocorreu no passado). Sem entrar no mérito qualitativo de cada uma das duas, é importante ressaltar que ambas já influenciaram o desenvolvimento de diagnósticos econômicos em nosso país: enquanto a primeira tem sido reforçada pelo governo atual e sua equipe econômica (Meirelles afirma, sempre que possível, que os investimentos irão retornar devido as mudanças que estão sendo feitas hoje), a segunda foi utilizada pelas equipes econômicas nos anos 1980 para explicar a chamada “inflação inercial” (ideia de que a inflação atual resulta da anterior somada às expectativas futuras para o índice).

Por meio das expectativas – medidas, por exemplo, pela FGV [3] – podemos observar mudanças em toda a economia. Recentemente, o grande fator capaz de gerar mudanças nas expectativas que tivemos foi o impeachment de Dilma Rousseff e a entrada de Michel Temer. Novamente reforço: afastando-se todo e qualquer partidarismo que esta questão envolveu, observamos uma considerável mudança nas expectativas.

Para demonstrar o que isso significa, vamos voltar um pouco no tempo, observando desde o segundo trimestre de 2014: naquele ano tinha-se o diagnóstico de que o crescimento diminuía e uma recessão se aproximava – mas, talvez dadas as manobras da chamada “contabilidade criativa”, a situação não parecia tão caótica como acabou sendo; em outubro, reelege-se Dilma Rousseff e isso sinaliza o pensamento de que, independente do cenário a ser encontrado no ano seguinte, dificilmente ele terá o tratamento adequado.

Dilma escolhe Joaquim Levy – vindo do Bradesco (uma posição respeitada no mercado financeiro), também havia sido secretário do Tesouro Nacional no governo Lula – como Ministro da Fazenda. O impacto inicial é positivo, mas, não tendo ele conseguido as mudanças pretendidas, tornou-se a ocorrer desgaste, mesmo considerando que era apelidado de “Joaquim Mãos de Tesoura” dada sua orientação em favor da austeridade fiscal. Sai Levy, entra Nelson Barbosa (membro da equipe econômica no período de Guido Mantega, conhecido por apoiar as políticas da chamada “contabilidade criativa”): as expectativas seguem derretendo. O afastamento de Dilma Rousseff e entrada de Michel Temer em maio, após votação na câmara dos deputados, faz com que as expectativas comecem a sinalizar que pararam de piorar; efetivação do impeachment e confirmação de Michel Temer como presidente do Brasil: melhoria nas expectativas; situação atual: esperança de mudanças já está movimentando positivamente os índices.

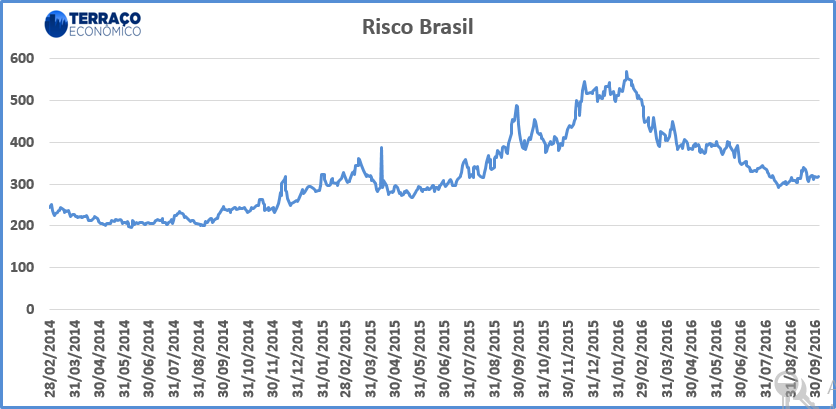

O que a mudança nos índices de confiança revela? A melhora ou piora nas condições econômicas do país, basicamente. Junto a estes índices de confiança interna, podemos analisar também outros fatores que influenciam bastante o dia-a-dia do brasileiro mesmo sendo de natureza externa, como a cotação do dólar (muitos produtos utilizados na produção de bens de consumo são importados, como o trigo do pão de todo dia) e o Risco Brasil (a diferença entre a taxa de retorno dos títulos de países emergentes e a remuneração do título do tesouro dos EUA, que sinaliza como o mundo enxerga o país e acaba por influenciar na decisão entre investir produtivamente e especular nestes países):

Fonte: Banco Central do Brasil. Elaboração própria.

Fonte: IPEA Data. Elaboração própria.

Fonte: Sondagens e Índices de Confiança da FGV. Elaboração própria.

É possível observar claramente nos dados acima que com o aumento da definição de questões políticas – e o aumento da possibilidade do encaminhamento de resoluções para a crise econômica advinda disso – a partir do segundo trimestre de 2016 tivemos uma melhoria em todos os índices (redução da cotação do dólar e do risco Brasil e aumento dos índices de expectativas de todos os setores). Neste ponto ainda podemos levantar o questionamento sobre a continuidade de tais expectativas positivas (ou seja, se as reformas que as ancoram realmente irão adiante). Porém, os impactos sobre a geração de empregos, a diminuição da inflação e queda dos juros vem a reboque dessa melhoria de expectativas: a inflação já começa a dar sinais de arrefecimento e os juros sinalizam uma trajetória de queda – apenas o desemprego continua em defasagem (este devido também ao rígido sistema trabalhista em que temos um custoso processo de contratação e também de demissão, o que faz com que efeitos positivos demorem mais para serem sentidos), mas deve começar a se reverter nos próximos trimestres.

Além dos dados – demonstração quantitativa da estabilização e melhoria moderada da economia –, temos também a palavra de economistas e dos próprios investidores em levantamentos realizados tanto quando do afastamento de Dilma Rousseff (em maio) quanto da posse de Michel Temer como Presidente da República (no último dia de agosto). Nas proximidades do afastamento temporário, tínhamos opiniões como a de Samuel Pessôa de que era preciso ser cauteloso com o Brasil dadas suas dificuldades políticas e econômicas, e não seria fácil sairmos desta situação mesmo considerando a troca de governo [4]. Quando do afastamento temporário, a opinião era de que a resposta ao fato foi moderada – o que talvez tenha sido justificado pelos ajustes que já vinham ocorrendo desde o final do primeiro trimestre, quando se aproximavam as especulações de que o impeachment ocorreria [5]. Na proximidade da votação final no Senado Federal, o otimismo era mais declarado: análise da Câmara de Comércio Americana (AmCham) apontou que 48% dos diretores financeiros no CFO Fórum (em 23 de agosto) esperavam a questão se resolver para aumentar os investimentos [6], enquanto uma entrevista na IstoÉ Dinheiro revelou a opinião preponderante de diversos empresários de grandes empresas brasileiras de aguardar esta resolução para investir [7].

Atualmente, a maneira mais direta e acessível para acompanhar variáveis econômicas e suas mudanças em expectativas é o Boletim Focus divulgado pelo Banco Central [8], que sumariza as expectativas do mercado para os próximos 12 meses – e um acompanhamento da divulgação semanal deste material mostra que a situação está melhorando (atualmente mais em virtude da melhora de humor do mercado do que por mudanças realizadas, mas tendo como cenário base de que elas ocorrerão).

Em suma, o que podemos compreender com toda esta apresentação sobre a influência das expectativas na economia de um país – em especial, no caso do Brasil – é que a diferença entre olhar um dado ocorrido de queda de PIB de 3,8% (o de 2015) e uma previsão de nova queda de 3,2% (o que indicam as mais recentes previsões, sobre ao ano de 2016) vai muito além dos 0,6% que o separam: devem ser mais bem observados os dados de expectativas, pois estes sinalizam as tendências do que deve ocorrer e ajudam a compreender os fenômenos econômicos de maneira concatenada com a realidade – justamente para permitir, de fato, que a resposta para “se ainda estamos caindo, por que agora seria melhor?” seja simplesmente “porque as expectativas sinalizam isso”.

Caio Augusto – Editor Terraço Econômico

Notas [1] http://www.fep.up.pt/docentes/pcosme/S-E-1/se1_trab_0910/se1.pdf [2] Um breve modelo testável dessa teoria pode ser encontrado neste link: http://www.digitaleconomist.org/aex_4020.html [3] http://portalibre.fgv.br/main.jsp?lumChannelId=402880811D8E34B9011D92BA032B198D [4] Veja o artigo de Samuel Pessôa, na Revista Conjuntura Econômica http://bibliotecadigital.fgv.br/ojs/index.php/rce/article/view/62306/60428 [5] http://www1.folha.uol.com.br/mercado/2016/05/1770829-investidor-reage-com-otimismo-moderado-ao-governo-temer.shtml [6] http://exame.abril.com.br/negocios/noticias/48-das-empresas-esperam-o-fim-do-impeachment-para-investir [7] http://www.istoedinheiro.com.br/noticias/economia/20160819/espera-impeachment/405321 [8] https://www.bcb.gov.br/pec/GCI/PORT/readout/readout.asp Fontes dos gráficos Cotação do dólar – http://www4.bcb.gov.br/pec/taxas/port/ptaxnpesq.asp?id=txcotacao Risco Brasil – http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=40940&module=M Sondagem e Índices de Confiança FGV – http://portalibre.fgv.br/main.jsp?lumChannelId=402880811D8E34B9011D92BA032B198D

Um Comentário