Atualmente, o que não faltam são opiniões sobre qual postura o Banco Central deve adotar nas próximas reuniões do Copom, estas que definirão o nível e a trajetória da nossa taxa básica de juros.

Após dois cortes de 0,25p.p. e dois de 0,75p.p., começam os gritos de que a Selic deve cair 1,00p.p. para ajudar na recuperação econômica. A maior parte dos gritos deve vir de quem errou seus palpites e agora apela para a caridade do BC.

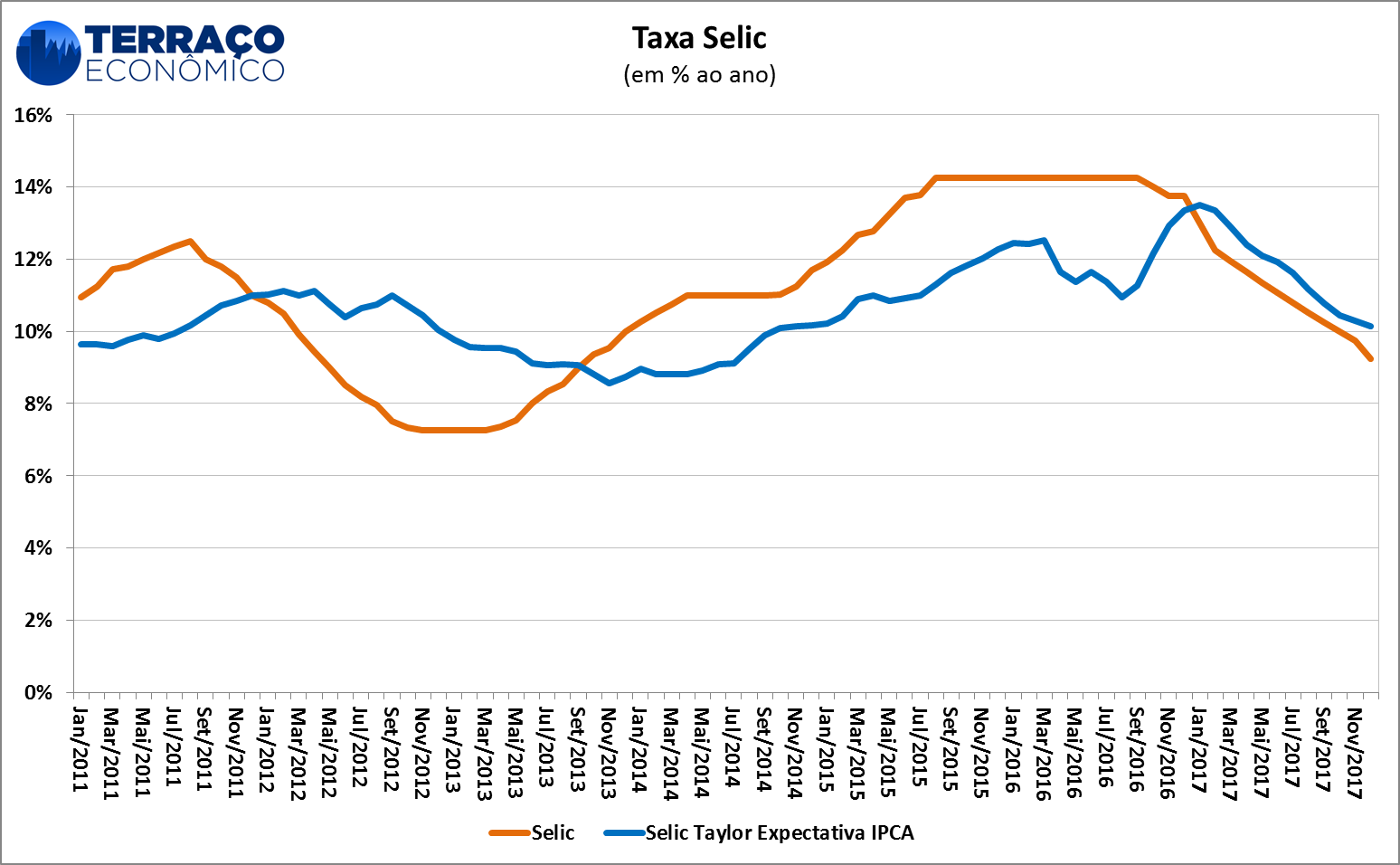

Bom, a depender da nossa regra de Taylor, os cortes devem seguir no ritmo atual, caso as expectativas de inflação para o final do ano se mantenham próximas do patamar atual (ligeiramente abaixo dos 4,5% – a meta). Relembrando que tratamos da Regra de Taylor aqui, mas vamos resumir: uma regra de política monetária (criada pelo economista John Taylor) que indica qual deve ser o nível da taxa básica de juros dados inflação e nível de atividade. Eis aqui sua forma:

Em que r é a taxa de juros básica da economia americana (Federal funds rate), p é a taxa de inflação, y é o desvio do produto em relação ao seu potencial e o termo (p-2) indica o desvio da inflação em relação à meta (tácita em 2% ao ano no caso americano). O último termo (o número 2) indica a taxa real de juros da economia americana.

Como por aqui o BC olha somente para inflação, consideramos somente ela (o p da equação) na nossa regrinha de Taylor Tupiniquim. Além disso, utilizamos como taxa de juros real a média móvel de 24 meses do juro real calculado como Selic menos IPCA e utilizamos a expectativa para o IPCA 12 meses à frente, obtida no sistema do Banco Central, como a medida de inflação, ao invés do IPCA atual.

Eis que: aplicando a regrinha, a Selic parece estar na trajetória correta, porém pode ser um ritmo acelerado. Pela nossa regrinha (friamente calculada), a Selic fecharia o ano em 10,15%, ligeiramente acima do 9,5% previstos até a semana passada e já um pouco mais descolada dos 9,25% que o mercado prevê no Boletim Focus atualmente.

As razões? Talvez a taxa de juros real em nossa equação ainda esteja alta ou as expectativas para a inflação estejam muito otimistas. Mas o ponto principal é: o BC está na direção correta, cabendo ajustar o seu ritmo de cortes de acordo com os dados econômicos. Mas por ora, somos ainda prudentes e acreditamos que o BC deveria manter o ritmo atual de 0,75p.p. de corte.

Reparem também que o BC sob o comando de Ilan Goldfajn foi rigoroso com a inflação, segundo nossa regrinha. Por que? Quando a regra indicava que a Selic poderia cair um pouco mais rápido, o BC segurou um pouco para ancorar as expectativas, talvez uns 2 meses.

Há pouco rigor científico na nossa análise. Só queremos ver se, pela regra de Taylor, há justificativa para a Selic cair mais rápido que os atuais 0,75p.p. (mas lembre-se que o BC abriu espaço para cortes mais intensos, caso as expectativas fiquem mais abaixo da meta e a atividade não reaja). Por ora, o BC vai na direção correta nesse ritmo.

[caption id="attachment_9175" align="aligncenter" width="1548"]