Cenário político – o ano do bingo

É impossível começar a falar de 2018 sem antes mergulhar no cenário político. Afinal, a próxima eleição presidencial, marcada para outubro de 2018, promete ser a mais imprevisível das últimas décadas. Mais de 10 nomes já circulam na boca do povo e nos corredores de Brasília, incorporando praticamente todos os espectros da política, de um extremo ao outro. Despontam nas pesquisas de opinião mais recentes dois líderes dessas dimensões: o ex-presidente Lula e o deputado federal Jair Bolsonaro. Com propostas ditas contraditórias, ambos conquistam a maior parcela do eleitorado, mas também contam com alta rejeição. Outros candidatos mais ao “centro” disputam lugar no segundo pelotão, como ex-ministra Marina Silva, o atual governador de São Paulo Geraldo Alckmin e o ex-ministro Ciro Gomes.

Mas ainda é cedo para cravar uma aposta de quem será nosso Presidente a partir de janeiro de 2019. Na última pesquisa Ibope, de outubro, “Votos brancos e nulos” e “Não sabem ou não responderam” somaram 23% no cenário com Lula e chegam à 56% no cenário sem Lula. Em outras palavras, a eleição presidencial estará provavelmente na mão dos hoje indecisos, aqueles que poderão ser convencidos pelo discurso de um ou outro candidato apenas aos 45 do segundo tempo.

E isso não é tudo. O cenário político de 2018 não se resumirá à eleição presidencial. 2018 será também quando iremos às urnas para eleger nossos governadores, deputados federais e estaduais, além de ⅔ de nossos senadores (54 nomes). Um verdadeiro banquete de políticos! E o mais importante? Serão eles que em grande medida permitirão, ou não, que o presidente eleito entregue aquilo que prometer em sua campanha eleitoral.

Cabe ao governo do estado, por exemplo, grande parte da responsabilidade com segurança – sempre uma das maiores demandas da população. É ele que irá conduzir a segurança pública direta e administrar a investigação de crimes comuns, a partir do gerenciamento das as polícias civis e militar. Já ao Congresso (Senado e Câmara dos Deputados) cabe o dever de legislar, ou seja, criar e aprovar leis e normas que definirão o arcabouço institucional do país. As famosas PECs (Propostas de Emenda à Constituição), por exemplo, são propostas e aceitas ou rejeitadas pelo Congresso – o teto dos gastos e o conjunto de leis adaptadas que juntos foram popularmente chamados de reforma trabalhista foram exemplos medidas defendidas pelo governo Temer e implementadas pelo Congresso.

Por fim, assim como no campo presidencial, as eleições para os outros cargos eletivos não serão caracterizadas pela previsibilidade. No Congresso, por exemplo, deputados e senadores atuais, atolados até o pescoço por escândalos de corrupção, farão de tudo para se desvincular de alegações, negarão investigações permeadas de provas e dirão que a nova política poderá vestir-se de roupagem antiga. Ao mesmo tempo, novos movimentos e partidos, como o Novo e o MBL, que já atraem nomes de peso como Gustavo Franco, buscarão no legislativo a porta de entrada para “mudar a velha política”.

Enquanto isso, no campo econômico, essa indefinição certamente impactará importantes indicadores, como os de expectativas das famílias e empresários, evolução do investimento, e, em última instância, o próprio crescimento da economia.

As cartas estão na mesa. Façam suas apostas.

Indicadores – o ano da incerteza

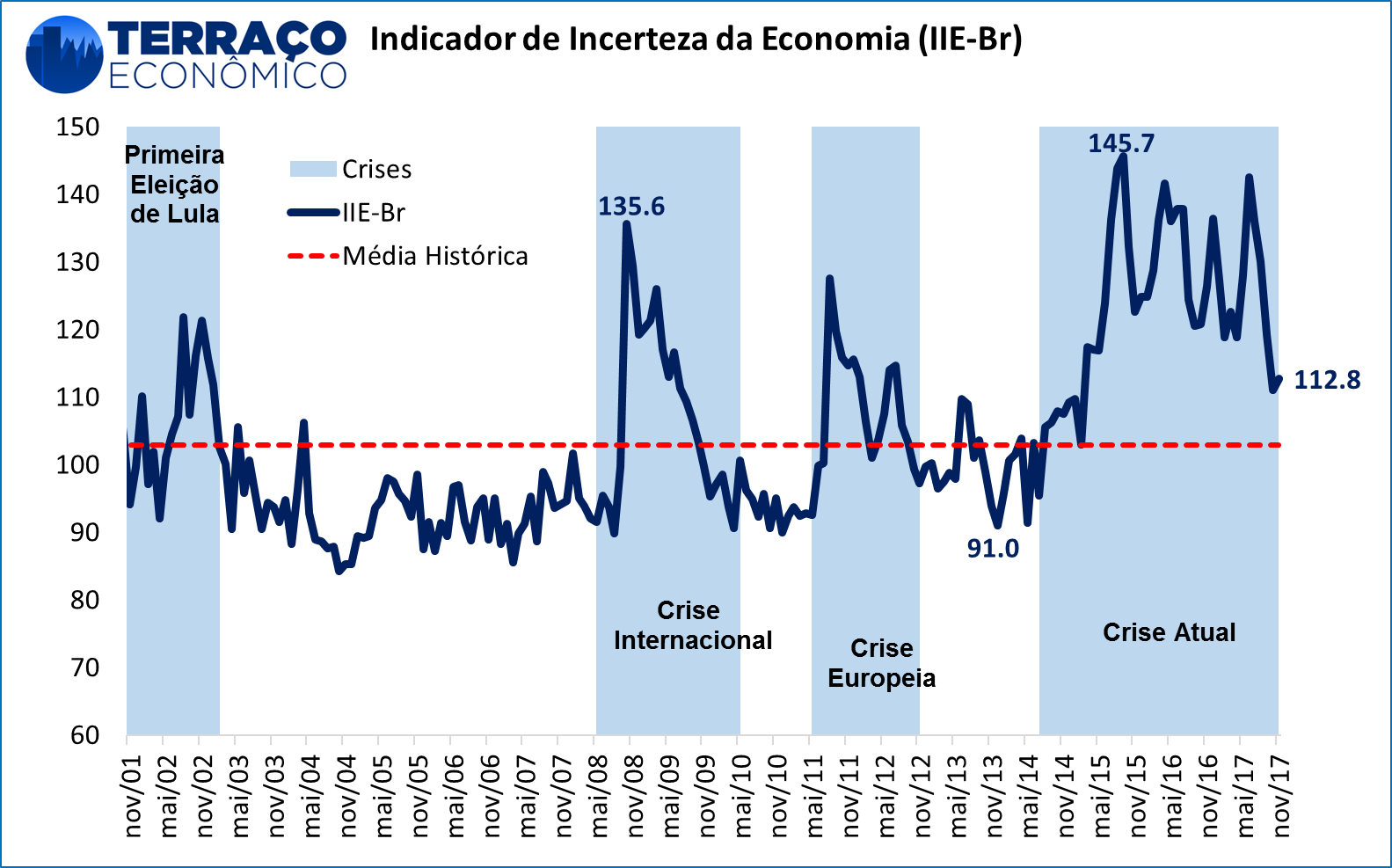

Como vimos, a política será um prato cheio para a incerteza no ano de 2018. Mas é possível tentar medir esse impacto? Uma das formas mais imediatas de se tentar mensurar a incerteza é pelo Índice de Incerteza da Economia – Brasil (IIE-Br), elaborado pelo IBRE/FGV. Atualmente o índice está na casa dos 112 pontos, mas a incerteza quanto à aprovação das principais reformas e em relação à disputa eleitoral deve levar o índice em 2018 para um patamar próximo ao verificado no período pré-Lula, em torno dos 120 pontos. Não devemos atingir o ápice da incerteza verificada no período pré-impeachment de Dilma (145 pontos), mas esta elevação e manutenção num patamar elevado deve funcionar como um leve freio na retomada da economia brasileira.

Como sabemos, a incerteza tem impacto direto na dinâmica dos agentes: no lado dos empresários, haverá uma maior postergação de investimento e possível redução da retomada de suas atividades, até que a nuvem de incerteza se dissipe; no lado dos consumidores, há a postergação dessa retomada do consumo, dado a insegurança quanto ao futuro do mercado de trabalho. Felizmente, no lado do consumidor há diversos vetores positivos (inflação, juro, crédito, menor endividamento) que farão o consumo crescer a despeito da alta da incerteza.

É o nível de incerteza que ditará o ritmo da nossa retomada, ou seja, que abrirá as portas para um crescimento de 2%, 3% ou mais.

Política Fiscal – A explosão que pode virar implosão

Apesar de a economia brasileira já estar em rota de recuperação, com um crescimento próximo de 1% em 2017 e uma expectativa acima de 2,5% para 2018, a doença que nos colocou em tamanho marasmo, a incerteza fiscal, ainda nos rondará.

Ainda que vigore o teto de gastos, o problema fiscal ainda é grave. Em 2017, o déficit deve ser de R$ 155 bilhões, ainda muito elevado. O governo de Michel Temer não conseguiu fazer um ajuste fiscal de curto prazo e, dada as amarras políticas, institucionais e orçamentárias, partiu para o longo prazo.

Em 2018 o mote do debate fiscal será a reforma da Previdência, um gasto que ocupa 47% do orçamento federal, e caso nada seja feito, ocupará uma parcela maior, ano após ano. Com a vigência da PEC de gastos, as demais despesas do governo terão de ser reduzidas para o pagamento das aposentadorias. Porém, como o curto prazo mostra, é quase impossível reduzir as demais despesas.

Logo se configura um ardiloso conflito.

Dentro das fronteiras delimitadas pelo teto de gastos, o grande problema agora é distributivo, o que é até boa notícia. A trajetória fiscal do Brasil deixa de ser explosiva e passa a ser implosiva, no sentido de que se a reforma da previdência não for aprovada, em alguns anos, ou até mesmo em 2018, veremos setores do governo implodindo pela mais pura e simples falta de dinheiro.Isso porque se acredita na hipótese de não haver calote das aposentadorias e benefícios previdenciários.

O problema fiscal agora é uma bomba relógio que, caso exploda, será dentro do governo e não mais em toda a economia do país. A dívida pública parece controlada e o risco de descontrole fiscal repousa apenas sobre a consciência do candidato que vencer a peleja eleitoral do ano vindouro.

2018 será o ano de discutir a alocação dos recursos federais, uma vez que seu valor não poderá crescer acima da inflação (medida pelo IPCA) de 2018 para o orçamento de 2019.

Política Monetária – a joia da coroa brasileira

A despeito de toda a crise econômica, da destruição de riqueza ocorrida nos últimos anos, da bomba fiscal de longo prazo e das incertezas políticas dos próximos meses, a política monetária é atualmente a nossa joia da coroa, fruto do bom trabalho da equipe econômica, especialmente do Banco Central, de sua capacidade de se comunicar com os agentes e de ancorar as expectativas, e de seu comprometimento com a meta de inflação.

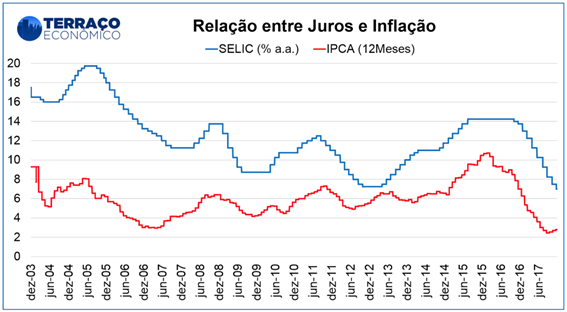

2017 foi o ano do ciclo de afrouxamento monetário. Em poucos meses, saímos de uma taxa de juros de dois dígitos para a mínima histórica de 7% ao ano. Como destacado na última ata do COPOM, ainda temos alguns pontos percentuais para cortar, levando a taxa de juros cada vez mais a um patamar de estímulo, capaz de promover uma série de efeitos positivos na dinâmica da economia – tudo isso em um ambiente de inflação baixíssima e dentro da meta, o que traz muito conforto para a autoridade monetária.

Nesse contexto, 2018 será o ano da consolidação do ciclo de cortes e, principalmente, trará maior clareza para a questão: por quanto tempo a taxa SELIC permanecerá em tal patamar? Seja por questões de pressão inflacionária oriundas da atividade econômica, seja pelo risco fiscal latente – e leniência com a reforma da previdência – ou pela volatilidade nos mercados por conta da corrida eleitoral, há chances de a SELIC voltar a subir.

Contudo, fica cada vez mais claro, à luz dos dados de inflação recentes, que o Banco Central tem todo o interesse de manter a taxa por mais tempo nos níveis atuais, antes de de iniciar efetivamente um ciclo de aperto monetário. Independente de todos os fatos e incertezas, estamos em um ponto muito melhor do que estivemos há pouco tempo atrás. Alguns até diriam, em um momento histórico.

Reformas microeconômicas – primeiros passos que não devem ser subestimados

O cenário está dado para arranjos macroeconômicos, principalmente de cunho fiscal. Entretanto, desde que Henrique Meirelles passou a capitanear a fazenda, as chamadas reformas microeconômicas de longo prazo também ganharam destaque. Fora nomeado, no início deste ano, João Manoel Pinho de Mello como assessor especial em um departamento dedicado inteiramente à agenda de produtividade dentro do Ministério da Fazenda.

A importância dessa agenda é de simples explicação. Para que qualquer país atinja um patamar de crescimento sustentável de longo prazo, é preciso ao menos uma das seguintes quatro coisas: aumentar a força de trabalho, aumentar o capital humano, aumentar o capital físico ou melhorar o mix destes três (a chamada produtividade total de fatores).

Entre outros aspectos, a produtividade brasileira encontra-se há pelo menos uma década praticamente estagnada devido a aspectos regulatórios assaz burocráticos, um sistema tributário cheio de remendos e dificuldades imensas em termos de infraestrutura. Estes três nós começaram a ser desatados em 2017 e tendem a seguir em frente no próximo ano: já temos a reforma trabalhista aprovada, um novo sistema de parcerias público-privadas em andamento, discussões sobre a redução de proteções setoriais que não deram certo (como o Inovar Auto), inovações para redução do spread bancário e outros itens que certamente tornarão o ambiente de negócios menos hostil nos próximos anos. Ainda há muito o que se discutir, mas certamente já demos os primeiros passos na direção correta.

Em relação à questão demográfica, a força de trabalho no Brasil crescerá de maneira exponencial apenas até meados de 2022. Nesse contexto, o aumento de capital humano pode ser advindo de um direcionamento melhor em termos educacionais, com políticas como a reforma do ensino médio, novas diretrizes para o ensino técnico e uma base nacional curricular comum – mudanças que têm ocorrido, mas cujos efeitos serão observados apenas nos próximos anos. Já o aumento do capital físico ocorre com o incremento em investimentos; dada a capacidade ociosa gerada na crise de 2015-2016 (e os efeitos observados de recuperação), devemos observar um aumento neste quesito apenas mais adiante, haja vista o que se ainda pode ocupar desta capacidade.

Por fim, quanto ao lado tributário, infelizmente este encontra-se por ora com pouca efetivação. Há um número imenso de pontos passíveis de mudança que deixariam os agentes em maior paridade entre si, como a simplificação e unificação dos impostos regionais. Entretanto, em virtude do ano eleitoral, provavelmente questões como essa não serão discutidas com a seriedade necessária, o que não coloca uma discussão deste tipo em uma perspectiva tão positiva, ao menos para 2018.

Em suma, 2018, ano eleitoral, infelizmente não parece ser o ano decisivo para a agenda microeconômica, diante do que ainda temos para avançar nessa esfera. No entanto, colocamos lentamente as primeiras pedras deste caminho rochoso, de modo que a continuidade do que se iniciou em 2017 já representaria um avanço interessante.

Cenário externo – otimismo cauteloso

Por fim, mas não menos importante, olhemos para fora. A palavra para a economia global em 2018 é: otimismo cauteloso. À primeira vista, o cenário econômico mundial parece positivo: o PIB mundial cresceu 3% em 2017 (0.6% a mais que em 2016) e, segundo estimativas da ONU, o mesmo é previsto para ocorrer no próximo ano. Esta foi a primeira vez desde de 2010 (durante a Grande Recessão) que o crescimento global superou as previsões deste estudo no ano anterior. Além do mais, o fortalecimento da atividade econômica parece que afastou o risco de deflação em economias desenvolvidas (com exceção do Japão) e políticas de restrição monetária estão gradualmente sendo revertidas. Isto abre espaço para a ampliação do mercado de crédito internacional, aquele cujo vigor tanto beneficiou o Brasil antes da crise de 2008.

Entretanto, é cedo para dizer se o Brasil pode esperar ventos favoráveis vindos do exterior, sobretudo devido à alta incerteza em relação ao desempenho de longo prazo destas mesmas economias desenvolvidas. Dívidas soberanas estão elevadas, alguns acordos multilaterais de comércio estão ameaçados e ainda não se sabe ao certo as consequências da normalização dos balanços dos bancos centrais.

Ademais, políticas protecionistas e isolacionistas estão entrando na agenda de alguns países. Em particular, na dos EUA e do Reino Unido, duas economias centrais no esquema global. Já ocorreram cinco tensas rodadas de renegociação do NAFTA, com cláusulas bastante polêmicas entrando na pauta. Os EUA querem aumentar o conteúdo regional na produção de automóveis de 62,5% para 85%, sendo 50% do total de origem americana, além de impor a revisão do pacto a cada cinco anos, e o seu fim caso um dos países-membro não esteja de acordo com os novos termos. Mexicanos e canadenses não estão dispostos a aceitar tais propostas, mas só saberemos o desfecho no primeiro trimestre de 2018. O Reino Unido, por sua vez, avança com as negociações da saída do bloco europeu, previsto para ocorrer em março de 2019.

Naturalmente, a instabilidade dos grandes blocos comerciais do mundo tem efeito negativo no Brasil. Com as dúvidas, vem a aversão ao risco e, com ela, decisões de investimento e consumo são adiadas. A cautela leva os investidores aos ativos mais seguros, como o dólar, enquanto as moedas mais frágeis (como o real) se desvalorizam, podendo pressionar inflação e juros. A consequência mais direta, porém, é que a diminuição no fluxo de comércio global freiaria o crescimento dos parceiros econômicos do Brasil. A União Europeia é o segundo maior destino das exportações brasileiras, perdendo apenas para a China. Um crescimento deficiente do bloco, portanto, implicaria em uma redução das exportações brasileiras, ampliada talvez pelo enfraquecimento das economias fortemente ligadas à Europa, como a dos EUA.

Há ainda duas outras forças partindo da maior economia do mundo. Donald Trump conseguiu aprovar uma reforma tributária que poderá ter impactos adversos na competitividade brasileira. Serão reduzidos, nos EUA, os impostos cobrados de empresas (de 35%, em média, a cerca de 20%) e pessoas físicas. A tributação de empresas americanas ficará abaixo da média da OCDE, de 22.5%. Isso significa que haverá vantagens em produzir nos EUA, especialmente em relação ao Brasil, onde a carga está por volta de 34%. Algumas montadoras americanas já estão deixando o México para voltar aos EUA – não é difícil imaginar o que aconteceria com suas subsidiárias no Brasil.

Além disso, o FED começou a implementar a normalização da política monetária, uma experiência sem precedentes que levanta muitas dúvidas sobre seus desdobramentos. Como o PIB americano está previsto para crescer mais de 2% e taxa de desemprego está em baixa desde 2010, o FED agora tenta conter o risco de inflação futura enxugando aos poucos a liquidez que injetou na economia desde 2008. E o FED não está sozinho – outros bancos centrais caminham na mesma direção. Tanto o Banco da Inglaterra quanto o Banco do Canadá aumentaram as taxas de juros em 2017, enquanto o Banco Central Europeu reduziu seu ritmo de compra de ativos e pode parar a expansão de seus balanços no final de 2018.

Tudo isso certamente causará nem que seja uma “marolinha” do lado de cá do oceano, à medida que movimentos na direção de normalização da política monetária em países ricos significam uma possível desvalorização do real: se os juros sobem acolá, uma fuga de moeda estrangeira é provável do lado de cá, aumentando o valor relativos destas (em especial, o dólar) aqui no Brasil.

Por fim, vale ressaltar possíveis ventos positivos trazidos às terras Tupiniquins na maré além mar. Por um lado, bandeiras protecionistas têm sido erguidas em países até então pouco prováveis. Por outro, oportunidades oriundas do comércio internacional têm surgido para velhos e novos participantes. Dentre os integrantes desta “velha guarda” da economia mundial com ganhos a auferir, o destaque é a União Europeia. Após o abalo inicial do Brexit, com temores de um efeito dominó sobre o bloco, este tem se reerguido e pensado em novos rumos. Com as relações azedando com os já mencionados Estados Unidos e Reino Unido, o Bloco Europeu tem buscado reforçar acordos comerciais com outros participantes relevantes, notadamente Japão e Mercosul – este último, do qual o Brasil é parte. Após finalizar as negociações com o Japão, os olhos europeus voltam-se, então, à América do Sul – e 2018 parece ser o ano da virada. Após quase vinte anos de negociações frustradas, os termos entre UE e Mercosul chegaram muito próximo de uma resolução ainda em dezembro de 2017. Representantes dos dois blocos afirmam que, apesar de discordâncias em relação a alguns pontos sensíveis (notadamente, em relação à carne sul-americana), o acordo estaria próximo de acontecer. Com os novos ventos políticos no Brasil e na Argentina, em 2017, o Mercosul voltou a ter como foco as relaçoēs comerciais, muito mais que políticas. Caso o acordo com o Bloco Europeu venha a se concretizar, quem sabe 2018 não será o ano em que o Mercosul abraçará uma tão necessária chance de renovação, devolvendo à agenda externa um espaço há muito secundário na agenda econômica brasileira.

Fiquemos na torcida!