Uma bomba está no colo do Supremo Tribunal Federal (STF) e será votada hoje, dia 27 de Abril de 2016. Não se trata da questão shakespeariana sobre Lula ser ou não ser ministro. Nem tampouco se trata da prisão de Eduardo Cunha ou da anulação do processo de impeachment. A Suprema Corte vai votar o tamanho do desconto que o governo federal deve dar nas dívidas que os Estados brasileiros têm com a União. E isso pode afetar você, leitor pagador de impostos.

Em 1997, os Estados brasileiros estavam altamente endividados e com administrações financeiras caóticas, em parte devido à volta da estabilidade monetária, que exigiu um reajuste de todos os contratos e uma nova maneira de se gerir a economia. Mas o fato é que estavam todos quebrados. O governo federal, naquele ano, tomou a dianteira num processo de reestruturação das dívidas dos entes subnacionais. Todos os Estados e diversos municípios aderiram ao programa, atendendo a condições impostas pelo governo federal para salvar suas existências.

O chamado Programa de Ajuste Fiscal (PAF) permitiu aos Estados livrar-se todas suas dívidas com diversas partes e passar a dever exclusivamente ao governo federal, com taxas de juros mais previsíveis e favoráveis. Os Estados tinham que amortizar parte desse empréstimo logo de cara, e o fariam por meio da privatização de ativos públicos, como bancos e empresas. O Banespa, Banerj e outros horrores foram embora nessa brincadeira.

Até hoje, quase 19 anos depois do lançamento do programa, os Estados ainda pagam juros dessa dívida ao governo federal. Os juros variam de 6% a 9% ao ano, e o estoque da dívida é corrigido pelo IGP-DI, um índice de inflação. Apesar dos valores expressivos pagos regularmente ao governo federal, os estoques de dívida continuam a aumentar, em parte por uma regra que visava proteger os Estados: o volume de pagamentos de juros à União é limitado contratualmente a um percentual da receita do Estado, permitindo assim que o orçamento estadual e municipal não seja refém da dívida com a União. O efeito disso é que o valor pago ao governo federal é frequentemente inferior ao valor que deveria ser pago, dadas as condições contratuais. Os juros “não pagos” acabam se acumulando ao estoque de dívida, e sobre eles novos juros são cobrados: trata-se do que é conhecido como “juros compostos”.

O governo Dilma, dentre tantas medidas sábias no campo fiscal, anunciou logo cedo que tinha interesse em renegociar as dívidas dos Estados e municípios de maneira a tornar os termos mais favoráveis e menos onerosos aos devedores. O papo era que o índice de inflação teria que ser alterado (para o IPCA) e as taxas de juros reduzidas.

A renegociação das dívidas subnacionais é uma caixa de Pandora que foi aberta por um governo notoriamente encrencado nas frentes política e econômica. Depois de equilibrar os pratinhos por todo o seu primeiro mandato, Dilma finalmente sancionou, em novembro de 2014, a lei que permitia à União renegociar os contratos. Essa lei foi subsequentemente alterada em agosto de 2015.

Além da mudança nos termos de remuneração da dívida, o governo ainda prometeu conceder um desconto retroativo no saldo devedor dos Estados, baseado na evolução da taxa Selic do período. Isto é, o governo fará uma simulação do que teria sido a evolução da dívida dos Estados caso ela tivesse sido indexada pela taxa Selic, e caso esse valor seja inferior ao estoque efetivo da dívida, será dado um desconto correspondente.

Em tese, esse desconto beneficiaria principalmente os Estados e municípios que pagam taxas de juros elevadas (de 7,5% e 9%), como é o caso notório da Prefeitura de São Paulo. Porém, o governo de Santa Catarina encontrou na lei uma ambiguidade que usou em seu favor: se a simulação do governo com taxa Selic for feita com juros simples ao invés de juros compostos, todos os Estados podem ganhar um desconto de suas dívidas.

O governo catarinense entrou com Mandado de Segurança no Supremo Tribunal Federal, pedindo à Justiça que impedisse o governo federal de punir o Estado de Santa Catarina caso este agisse de forma consoante ao desconto de que este Estado se julga merecedor. O Ministro Edson Fachin negou a liminar ao Estado, que recorreu ao plenário e venceu por 9 a 2 a partir de uma divergência iniciada pelo Ministro Gilmar Mendes. A liminar foi, pois, concedida, e o exame de mérito ocorrerá nesta quarta-feira (27 de abril).

A argumentação do Estado de Santa Catarina é que o uso de juros compostos é exceção no ordenamento jurídico brasileiro, e que a maneira como a regra do desconto do estoque de dívida está escrita na lei é idêntica a outros diplomas legais nos quais a regra de juros simples é aplicada. O Ministro Fachin, em sua decisão desfavorável a Santa Catarina, apelou ao bom senso e às intenções legislativas expressas nos relatórios das Comissões do Senado Federal para argumentar que a lei não deve ser interpretada da forma generosa proposta pelo Estado de Santa Catarina. Porém, a interpretação final será dada pelo plenário nesta quarta.

Para tornar o entendimento mais simples, fizemos uma simulação para exemplificar o que aconteceria com a dívida de um estado caso o STF decida em favor do argumento iniciado por Santa Catarina. Mas vamos por partes:

1) A atual situação:

A nossa simulação parte de regras que se aproximam da vida real (mas a complexidade da realidade é muito maior: lembrem-se, o Brasil não é para principiantes). Imaginemos um estado, Banânia do Sul, que tenha assinado em janeiro de 1999 um contrato de dívida com o governo federal no valor de R$100, a ser pago em trinta anos e corrigido pelo IGP-DI + 6% ao ano, com pagamentos mensais de parcelas com aproximadamente o mesmo valor até o fim do contrato.

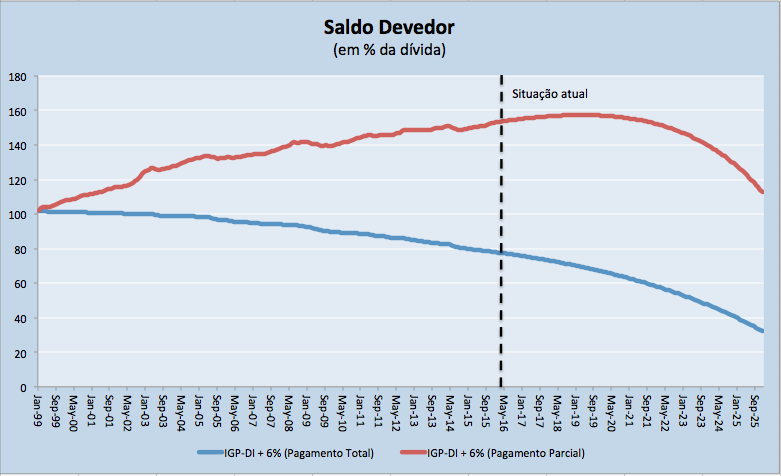

Atualmente, o que corresponde a 204 dos 360 meses, Banânia do Sul estaria devendo 78% do montante inicial renegociado, caso tivesse pago as parcelas da dívida em sua totalidade. Mas conforme abordamos, o gasto com juros da dívida é limitado a um percentual da receita corrente dos entes federados. Assim, muitos estados não pagaram a totalidade da parcela mensal que deviam, o que faz com que a dívida cresça ao longo do tempo, ao invés de diminuir. Se Banânia do Sul tivesse pago somente 75% do valor da parcela mensal, o nosso estado estaria em uma situação ruim se comparada ao pagamento total das parcelas, conforme o gráfico abaixo:

Assim como a situação de Banânia do Sul estaria complicada com pagamentos parciais das mensalidades, os estados brasileiros estão no mesmo barco. Para “solucionar” o problema, houve uma negociação entre entes federados e o governo federal além de renegociar os termos da dívida que passará a ser corrigida por IPCA + 4%, propôs dar um desconto no estoque da dívida.

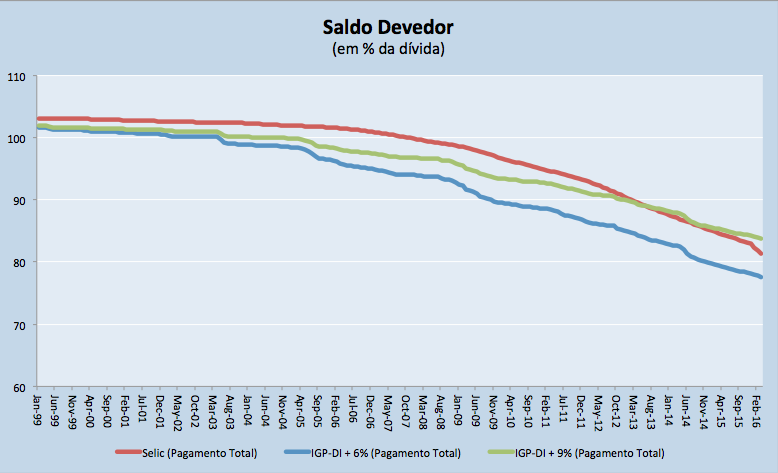

Esse desconto seria calculado com base na diferença do montante devido em janeiro de 2013 e o que ele seria corrigido pela Selic desde o início. Como ilustrado pelo gráfico a seguir, um Estado que pagava IGP-DI + 6% não teria nenhum desconto com essa regra, pois a Selic acumulada seria mais “cara” do que os termos da dívida. Esse desconto beneficiaria Estados e municípios que pagavam IGP-DI + 9% ou mais, como é o caso da Prefeitura de SP.

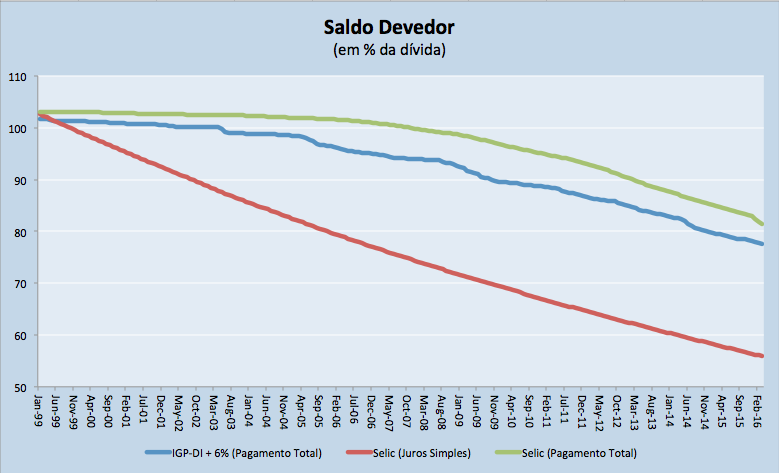

Porém, segundo proposto por Santa Catarina, se a Selic for calculada pelo método do juro simples todos os Estados poderiam pleitear um desconto. E mesmo os estados que por ventura pagaram rigorosamente suas dívidas seriam muito beneficiados pela metodologia. Abaixo, o caso de Banânia do Sul com a dívida corrigida pela Selic com juros simples (linha vermelha) em comparação com o contrato que previa IGP-DI+6% e a alternativa da Selic capitalizada por juros compostos. A diferença entre a linha vermelha e a azul seria o desconto obtido pelo cálculo proposto por Santa Catarina.

Assim, caso o STF aceite o pleito dos catarinenses, as dívidas dos estados que cumpriram o contrato ganhariam um desconto. E as dívidas dos estados que não pagaram as parcelas em sua totalidade ganhariam um desconto ainda maior (basta ver no gráfico 1 que o montante devido com pagamentos parciais é bem maior que com pagamentos totais das parcelas). E a União arcaria com todo esse custo, estimado pelo Ministério da Fazenda em R$ 300 bilhões ou 6% do PIB que seria adicionado à dívida da União [1], aumentando ainda mais o nosso endividamento e tornando praticamente impossível um ajuste fiscal no curto prazo.

Se o STF decidir em favor do argumento e Santa Catarina, nossa querida Banânia do Sul terá sua dívida reduzida! Mais benesses para o nosso povo de Banânia! Porém, essa decisão implicará uma redistribuição muito onerosa da União para os Estados que extrapola em muito a intenção negociada durante o trâmite legislativo. Esperamos que o STF tenha o bom senso de negar o pleito, e que o governo federal seja um pouco mais esperto na hora de renegociar contratos já firmados.

Vocês usaram o termo “prefeitura de São Paulo” no texto, mas prefeituras referem-se a municípios, quando na verdade se estava falando de estados. Acho que ficaria de bom grado mudar por “governo de São Paulo” ou algo assim.

Prezado Gabriel, a renegociação das dívidas envolveu também algumas prefeituras, não só os Estados.

Pecamos em não deixar isso claro no início do segundo parágrafo, mas não há erro.

A Prefeitura de São Paulo refinanciou sua dívida nos termos de IGP-DI+9% e seria uma das beneficiárias do novo cálculo via Selic.

Abraços,

Leonardo Palhuca