Conta a história que certa vez em um congresso de economistas e especialistas em finanças foi lançada a seguinte questão: “quem aqui acredita piamente na eficiência dos mercados?”, poucos levantaram a mão e um silêncio catedrático se instalou. Em seguida a pergunta foi refeita: “quem aqui utiliza das premissas da teoria da eficiência dos mercados em seus estudos e papers?”, vários participantes levantaram a mão. Testar ou não a eficiência dos mercados faz parte de um extenso debate no campo das finanças, no qual diversas teses e escolas de pensamentos divergem sobre suas premissas e constatações, especialmente após o surgimento da grande área das finanças comportamentais e também da grande crise de 2008.

O objetivo do presente artigo está longe de comprovar ou declinar qualquer grande conjectura da teoria da eficiência dos mercados, mas visa trazer à tona os principais gestores – estes especialistas em analisar ativos e seus mercados – com a capacidade de gerar, no longo prazo, retornos consistentes e muito acima dos índices de mercado de mercado.

Lembrando também que este artigo é uma atualização do estudo publicado aproximadamente dois anos atrás (clique aqui para ler o original). Podemos assim também verificar as principais mudanças ocorridas, especialmente em um período conturbado no cenário doméstico e externo, com impactos significativos no apetite de risco dos investidores.

Metodologia empregada:

- Fundos ativos e com cotas desde 01 de janeiro de 2000

- Excluídos fundos renda fixa, privatizações, imobiliário e direitos creditórios

- Removidos fundos com menos de 15 cotistas (são restritos a poucos investidores)

- Fundos com menos de R$ 15 milhões de patrimônio líquido foram removidos.

Restam assim 72 fundos, totalizando R$ 13,5 bi

Portanto, por meio da metodologia empregada, vamos analisar os dezesseis anos completos de mercado financeiro brasileiro, passando desde os tempos mais primórdios, o crescimento exponencial ocorrido em meados dos anos 2006, e mais recentemente, a derrocada dos ativos de risco. Ainda, especialmente do ponto de vista dos veículos de investimentos construídos para gerar alpha (retornos extraordinários), ou seja, são multimercados e fundos de ações que visam superar os índices de mercados tradicionais, pautados nas mais diversas teses de investimentos e teorias.

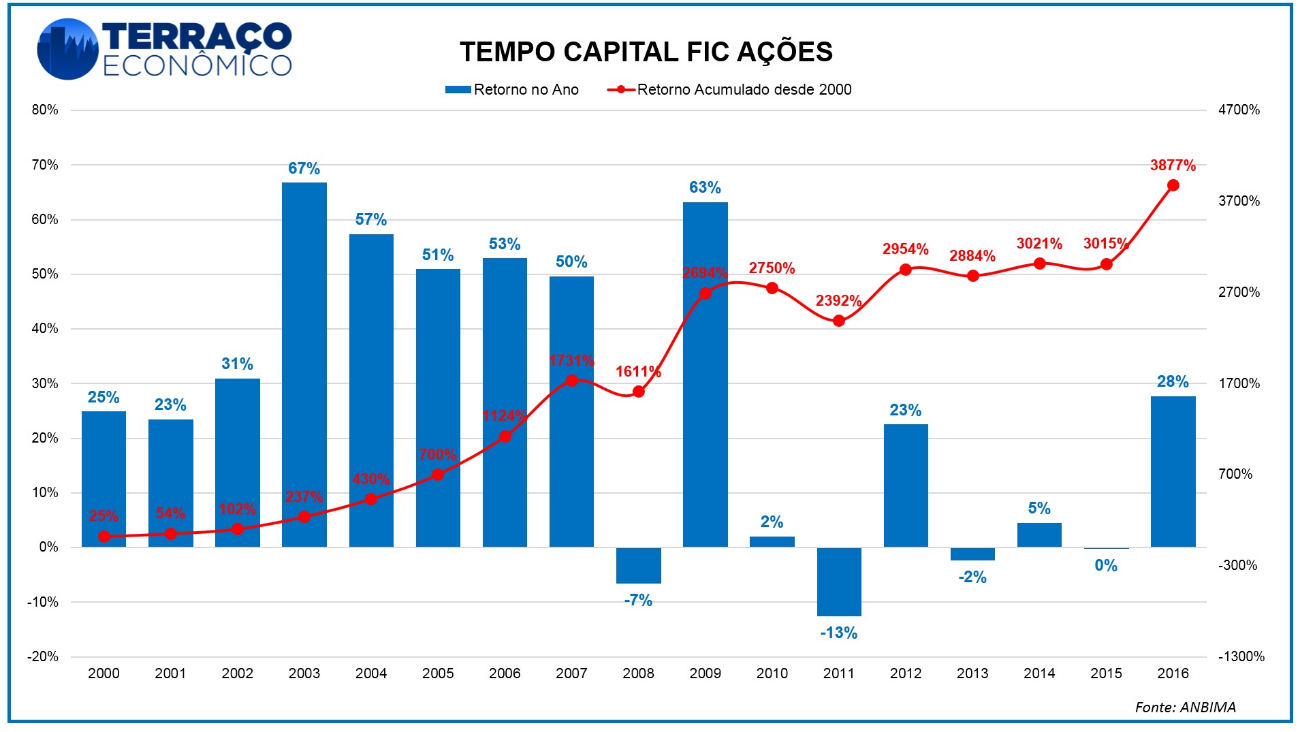

- Tempo Capital Gestão de Recursos LTDA – Tempo Capital FIC Ações (http://www.tempocapital.com.br/)

Sediada em um escritório no histórico bairro central do Rio de Janeiro, esta gestora independente é com certeza detentora do fundo mais rentável do país nos últimos 16 anos. O segredo, como sempre, está na persona que gere os recursos, no caso, o discreto Paulo Bodin, que, auxiliado apenas por uma secretária e um estagiário, longe do estrelato e da fama do mercado financeiro, elabora análises profundas de valuation e indicadores fundamentalistas com ênfase em bottom-top (usa toda as variáveis disponíveis para dentro de um modelo determinado e com isso calcula o valor justo da companhia) para identificar os melhores ativos.

Segundo Bodin, suas fontes de informações são apenas informações públicas, balanços financeiros e notícias, ou seja, a aplicação mínima de R$ 300.000,00 em seu fundo é na verdade uma aposta na expertise de gestão do profissional e na sua capacidade de market timing. Nesse sentido, não existem muitos detalhes disponíveis nas mídias sobre a gestora. Deixamos aqui o link de uma “quase” entrevista concedida pelo gestor à Revista Exame (http://exame.abril.com.br/revista-exame/edicoes/978/noticias/sou-o-melhor-mas-nao-espalhe). Recentemente, Bodin saiu dos bastidores e enfrentou uma batalha no campo judicial na CVM (Comissão de Valores Mobiliários) sobre sua participação minoritária da Oi, em seu processo de fusão e aumento de capital com a Portugal Telecom.

Vale frisar que o retorno acumulado do fundo, desde sua criação em 1995, está em torno de 11.839%. No entanto, o fundo se encontra fechado para captação.

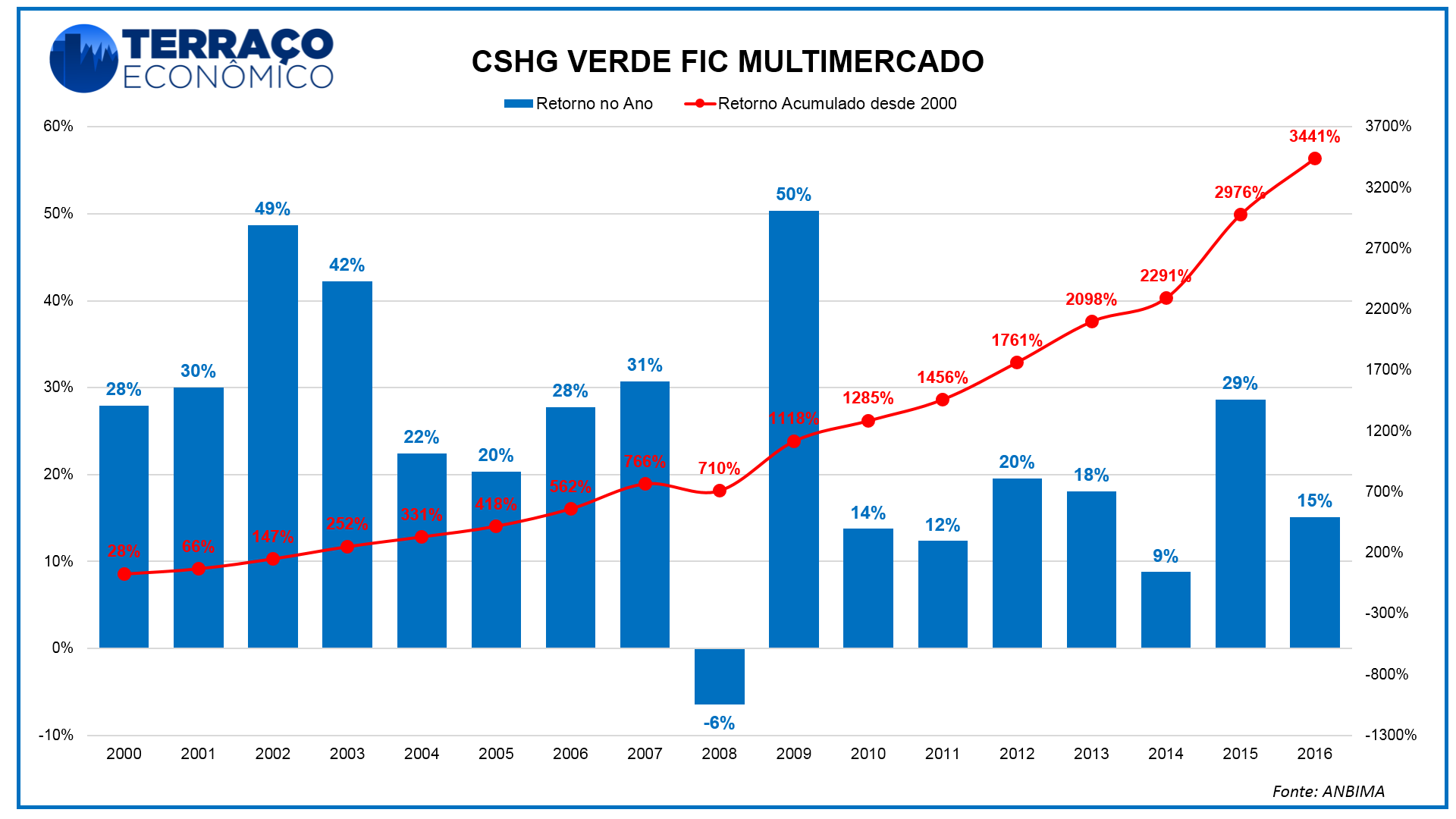

- Fundo Verde Multimercado (http://www.verdeasset.com.br/m)

O fundo Verde é hoje um dos maiores hedge funds do mundo, sendo o maior deles fora dos Estados Unidos, e um dos mais conhecidos e rentáveis do Brasil. O fundo teve origem na Hedging-Griffo, resultado da fusão entre duas corretoras do mercado paulista: a Hedging e a Griffo em 1981. A gestora resultante foi adquirida em 2006 por um dos maiores bancos de investimentos do mundo, o Credit Suisse S.A. Atualmente, o valor total de recursos sob gestão está em torno de R$ 10 bilhões no país.

No entanto, a partir de janeiro de 2015, a gestão do fundo Verde retornou a ser feita de forma independente pela Verde Asset Management, ainda sob o comando de Luís Stuhlberger. Famoso por seu constante papel crítico das políticas do governo e de formação de opinião no mercado financeiro, distanciando-se daquele conhecido perfil discreto de executivos de um grande banco internacional. Recentemente, no livro “Fora da Curva”[1] um capítulo inteiro é dedicado para o gestor contar as origens do fundo e como sua estratégia funciona. Interessante também a explicação da origem do nome Verde: dólar, commodities e sua paixão pelo Palmeiras.

Tal retorno para uma estrutura autônoma condiz com a estratégia de oferecer maior autonomia ao fundo e flexibilidade nas operações. Basicamente as estratégias do Verde são muito mais agressivas quando comparadas as do fundo Tempo Capital, pois abarcam desde mercado de derivativos (ações, índices, câmbio, juros e commodities) até oportunidades de arbitragem (long & short), operações direcionais, operações de renda fixa, box de opções, empréstimos de ações, compra de cotas de fundos, fundos imobiliários, direitos creditórios, títulos de dívida, ouro etc. Segundo o próprio gestor, o ponto neutro teórico do fundo é investir um terço em ações e dois terços em renda fixa. Basicamente, ele opera o mundo.

Nota-se claramente a alta liberdade e a qualidade da gestão ativa do fundo, condição sine qua non para surfar nos esquizofrênicos mercados de capitais e superar a média de retornos sustentadamente.

Deixo aqui uma passagem de uma entrevista concedida por Stuhlberger da Revista Piauí em 2008, explicando uma de suas operações bem-sucedidas, atreladas não somente ao mercado financeiro, mas à conjuntura econômica e política:

“[…] No dia 23 de outubro, o Banco Central, comandado por Gustavo Franco, fixou a taxa de juros em 19%. O mercado acreditou que a taxa estava dada para o mês, e não subiria mais. Boa parte dos investidores correu para a BM&F, para comprar papéis prefixados naquele patamar, apostando que os juros iam cair. No dia seguinte, seu aniversário, Stuhlberger foi almoçar com os sócios no restaurante Charlô. Durante o almoço, recebeu um telefonema avisando que a situação da Ásia havia piorado. Foi o que ele chama de “a gota d’água”, a informação-chave, definidora.

Ainda no restaurante, ligou para a empresa e ordenou a compra de uma enorme quantidade de contratos de juros para 30 dias na BM&F – mas apostando na alta das taxas. No dia 27, o mercado asiático desabou. Três dias depois, com a ameaça de fuga de capitais também no Brasil, o Banco Central elevou os juros para 43%. Stuhlberger se empolgou contando a história e explicou por que: “Foi um ganho espetacular para o Verde. Nós capturamos a variação dessa taxa. Não podia haver um começo melhor para o nosso fundo.” [2].

Seu retorno desde 1996 está acumulado em 13.873,76 %. Vale lembrar que o fundo Verde também se encontra fechado para captação.

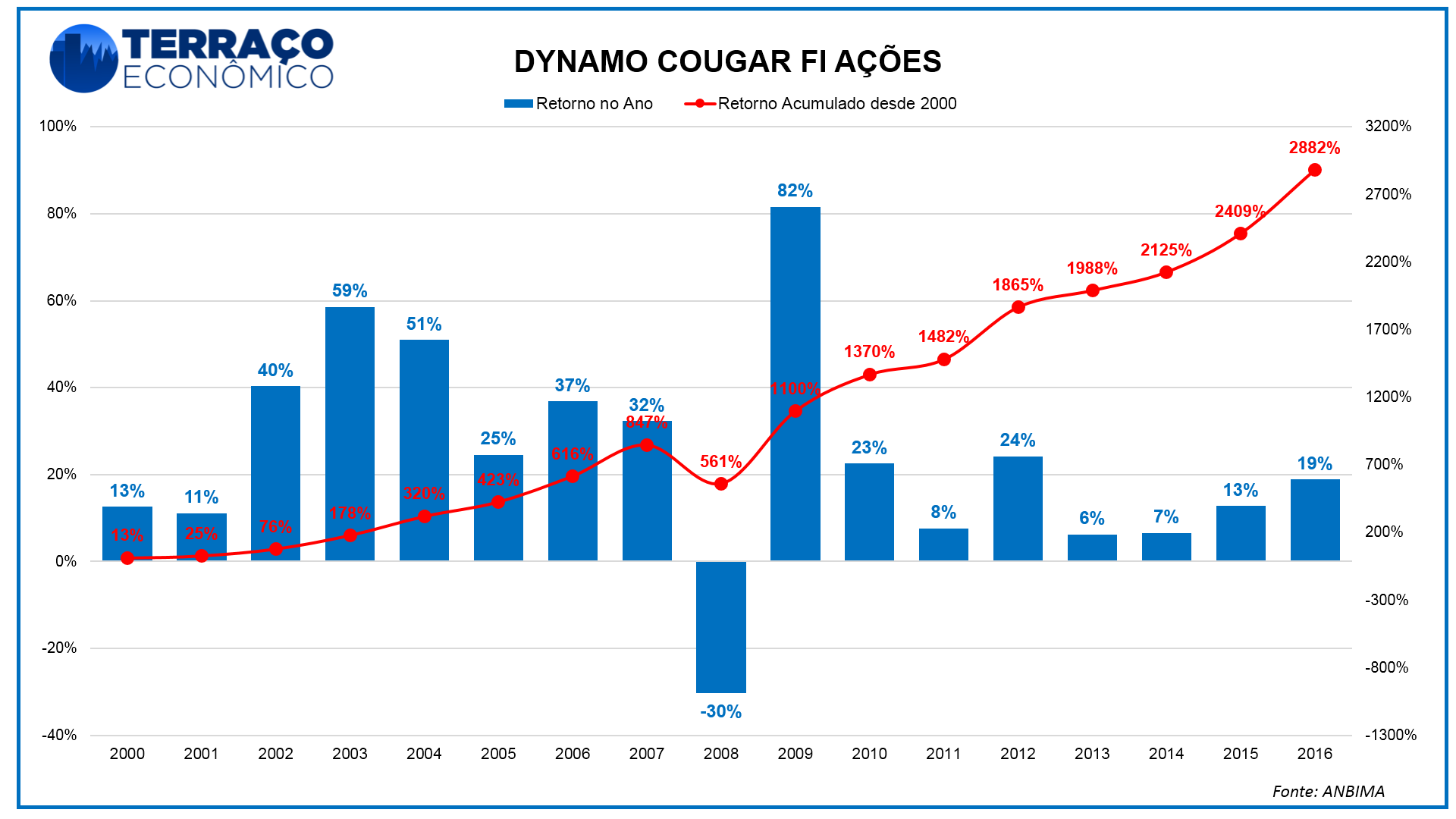

- Dynamo Administração de Recursos – Dynamo Cougar BDR Ações(dynamo.com.br/pt)

A Dynamo, localizada no refinado bairro do Leblon, é mais uma gestora independente que sobreviveu aos anos de turbulência do mercado financeiro, sendo o fundo de ações mais antigo ainda em operação no país. Declaradamente fundamentalista, visa obter retorno consistente no médio e longo prazo, mantendo a mesma estrutura societária desde 1993. Adeptos da filosofia de Value Investor, por meio da análise de balanços e indicadores, baseia-se na determinação de valor intrínseco das empresas, identificando oportunidades de ganhos e investimentos robustos sem correr riscos excessivos ou desnecessários, sob uma estrutura de alta transparência. No mercado, são conhecidos como fundo “governança corporativa”, pois buscam ao máximo participar dos detalhes operacionais das empresas investidas e estar envolvidos nos processos decisórios.

O Dynamo Cougar é um dos maiores fundos de ações do Brasil (atualmente está fechado para novas captações), investido por pessoas físicas e jurídicas. Foi fundado por Bruno Rocha, que tinha sido sócio do Banco Garantia, na época eram como alienígenas no país, não existia o conceito de casa gestora especializada em análise fundamentalista. Seu desempenho é excepcional e os bons resultados apresentados, como citado na própria especificação do fundo, não estão apenas voltados à performance final, mas também primam pela proteção patrimonial dos cotistas, investindo em companhias estabelecidas, bem geridas e sólidas.

Segundo eles, gastam 80% do tempo na análise: visitando empresas, conversando com os executivos, estudando os concorrentes e o setor. Chegando a níveis profundos de análises, como no caso da Cielo, em que contrataram uma consultoria especializada e elaboraram umas pesquisas em milhares de estabelecimentos comerciais para avaliar a capilaridade e interesse das novas máquinas de cartões.

Algumas premissas formam as bases da sua estratégia de investimentos. Abaixo estão os pontos destacados em seu website. Interessante observar a clareza dos pontos para explicar seus resultados:

- Critério de investimentos fundamentalista. Só investimos onde julgamos entender o negócio. Não somos market timers.

- Não pretendemos adivinhar a psicologia dos mercados. Não usamos derivativos para alavancar os fundos.

- Preocupação com preservação patrimonial.

- Escolha de companhias de qualidade, com administração competente e íntegra, atividade rentável, potencial de crescimento e política corporativa que busque a criação de valor para os acionistas.

- Investidores presentes, procurando colaborar pró-ativamente com as companhias a fim de adicionar valor ao negócio. Atitude de sócio ativo e não de minoritário passivo.

- Estabelecimento de um estreito relacionamento com os administradores das empresas.

Objetivo: Gerar retorno real anual acima de 10%

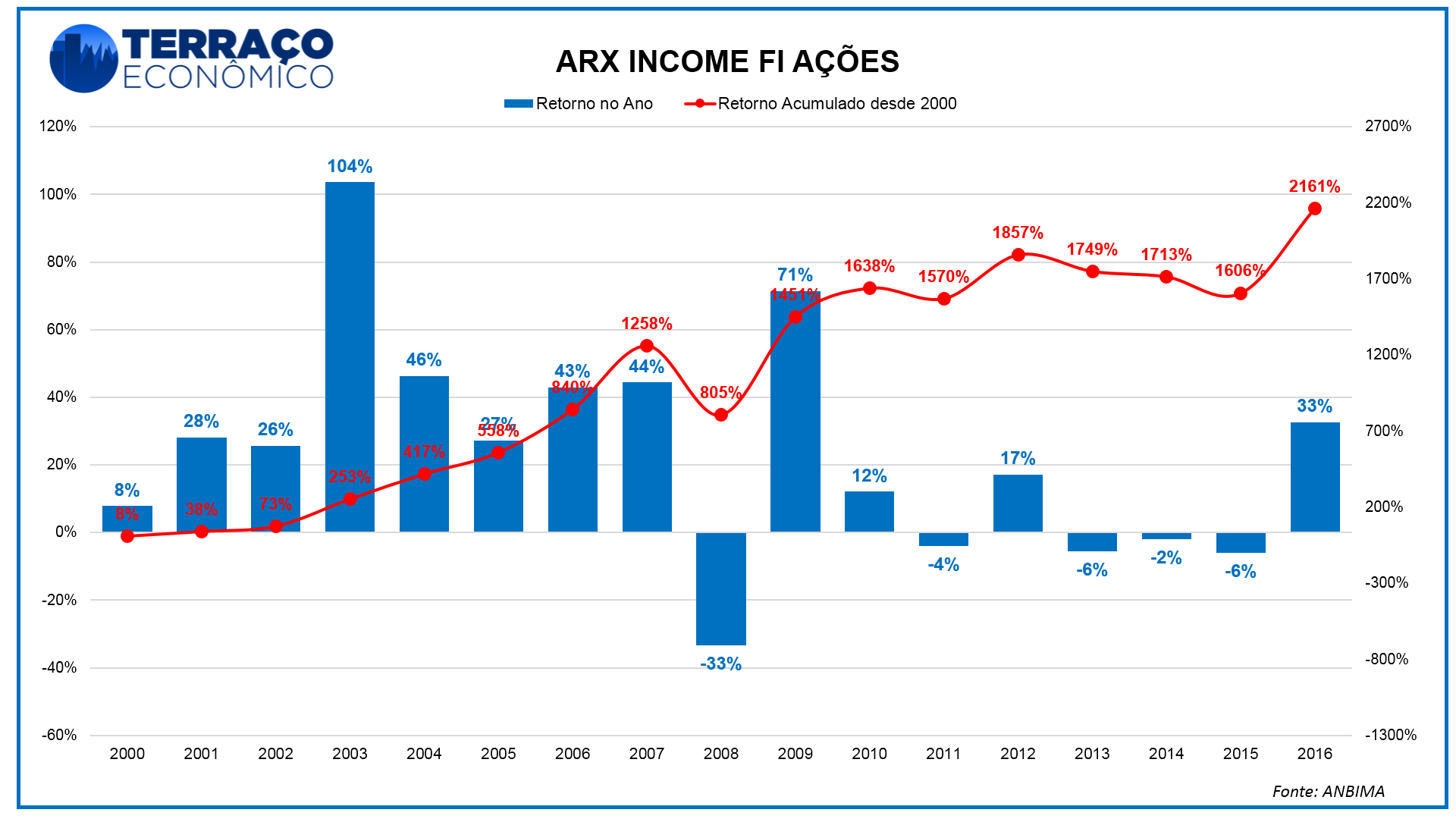

4. ARX Investimentos – ARX Income FI Ações(http://www.arxinvestimentos.com.br/)

Temos mais uma gestora carioca. Até janeiro de 2008 era exclusivamente independente, porém, foi adquirida pelo BNY Mellon (líderes de serviços financeiros em escala global, resultado da fusão entre The Bank of New York Company e Mellon Financial Coporation). Apresentava em Novembro de 2016, R$ 7,2 bilhões de ativos sob gestão, em um espectro de fundos Marco, Renda Fixa e Ações, distribuídos entre investidores pessoas físicas, family offices, empresas e institucionais. Novamente, a casa prima por investimentos sólidos e planejados, elaborando estudos profundos e indicadores, não estando necessariamente em busca de distorções de preços de mercado.

Em seu fundo ARX Income FI Ações, o objetivo é superar as taxas de juros de longo prazo, em termos reais, por meio do investimento em ações e está aberto para novas captações.

Basicamente, declaram como pilares duas estratégias:

Estratégia – Growth

O objetivo da estratégia é investir em ativos de renda variável no mercado doméstico, com sólido fundamento e com perspectivas de retorno superior no longo prazo. A estratégia não possui um target de rentabilidade pré-estabelecido visto que o objetivo de performance é superar no longo prazo todos os indicadores de mercado. O Ibovespa é utilizado como benchmark, porém a estratégia é a de não limitar a gestão em função do índice. Esta estratégia gera, no curto prazo, um descolamento de performance em relação ao Ibovespa e, no longo prazo, tende a gerar retornos superiores em função da melhor seleção de ativos.

Estratégia Value

A filosofia de investimentos da estratégia, é baseada na preservação do capital e geração de renda por meio do investimento em empresas que apresentem uma alta relação entre dividendo (presente ou futura), preço e sólidos fundamentos de valor (valuation). A carteira do fundo deve ser construída com base em uma completa análise das empresas, onde se consideram os seguintes fatores:

- Análise Histórica: distribuição de dividendos nos últimos anos, estrutura de endividamento e crescimento;

- Análise Qualitativa: liquidez, análise setorial e governança corporativa;

- Análise Quantitativa Futura: projeções de lucros futuros, previsões de dividend yielde crescimento.

Estas análises estão diretamente associadas a critérios de liquidez e diversificação. O fundo possui um limite para montagem de posições de 10% por ação e 30% por setor e não há tracking error em relação aos índices de ações ou qualquer outro indicador.

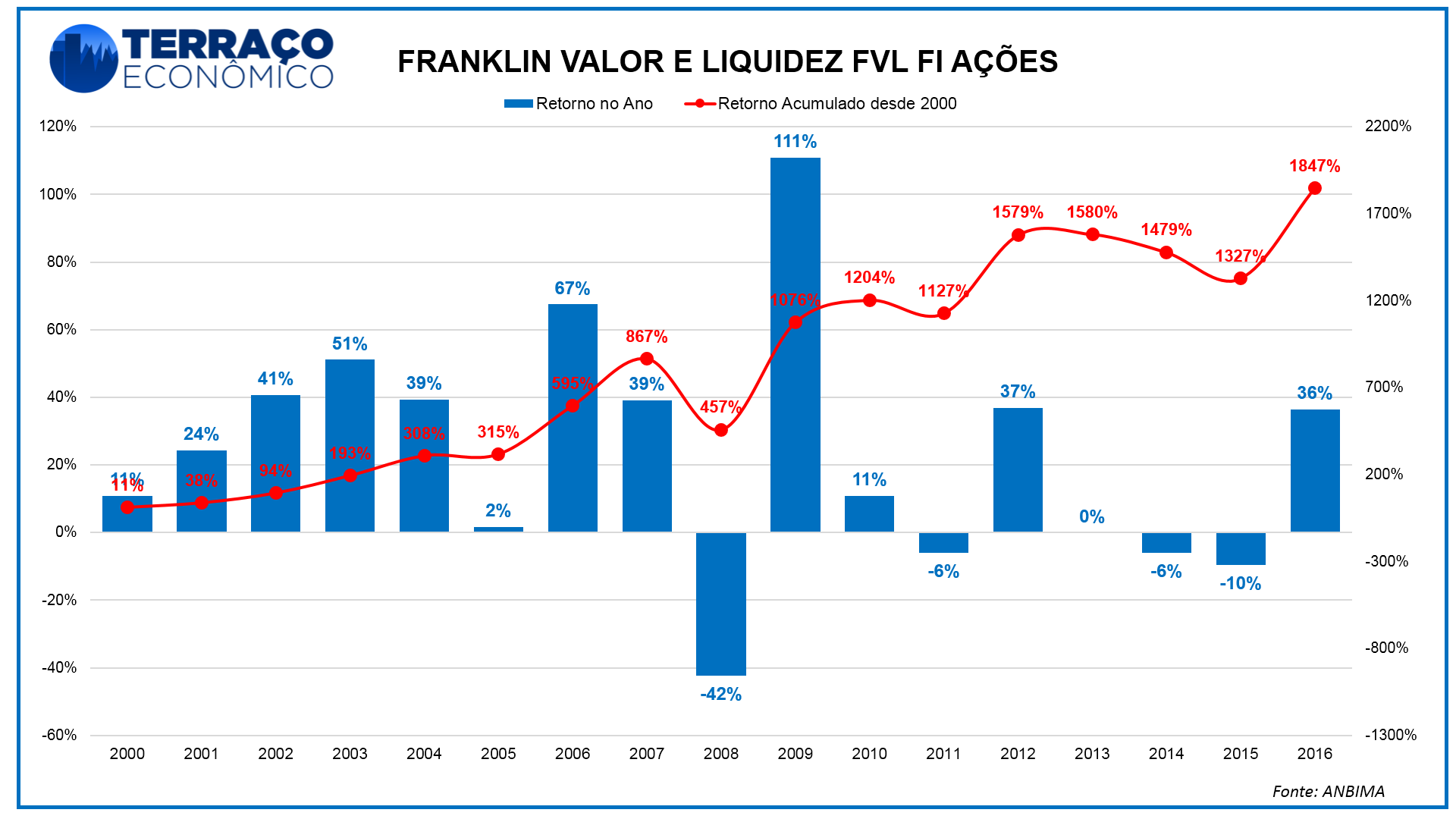

5. Franklin Templeton – Franklin Valor e Liquidez FVL FIA

O caso da Franklin no Brasil é clássico: a típica gestora estrangeira, enorme mundo afora, mas que não consegue ganhar escala no cenário local brasileiro. Para se ter ideia, ela está presente em mais de 180 países e com mais de 80 anos de história em investimentos. A Franklin Templeton investe em ativos brasileiros desde a década de 80, por meio de fundos internacionais.

Em 1998, foi constituída uma joint venture com o Banco Bradesco – Bradesco Templeton Asset Management – para atuar no mercado local, gerindo fundos e carteiras administradas desde então. Em 2006 foi adquirida participação do sócio e a empresa mudou sua denominação para Franklin Templeton Investimentos (Brasil) Ltda.

A equipe local é responsável pelos fundos e carteiras administradas domésticos, bem como pela gestão da exposição em Brasil de diversos fundos distribuídos pela FT em outros mercados.

O fundo Valor, um dos mais famosos do mercado, é rigoroso e leva em conta critérios qualitativos e quantitativos. A qualidade das informações financeiras, histórico do grupo controlador, demanda setorial, competitividade internacional e liquidez da ação são alguns dos muitos pontos que são considerados. Segundo a gestora, cada analista é responsável por um grupo de ações e, nas reuniões semanais, apresentam suas ideias de investimento, que são debatidas pela equipe de gestão dos fundos. As decisões de investimento são determinadas pelos mandatos específicos de cada fundo e consequentemente por suas restrições legais, variáveis de liquidez e condições de mercado.

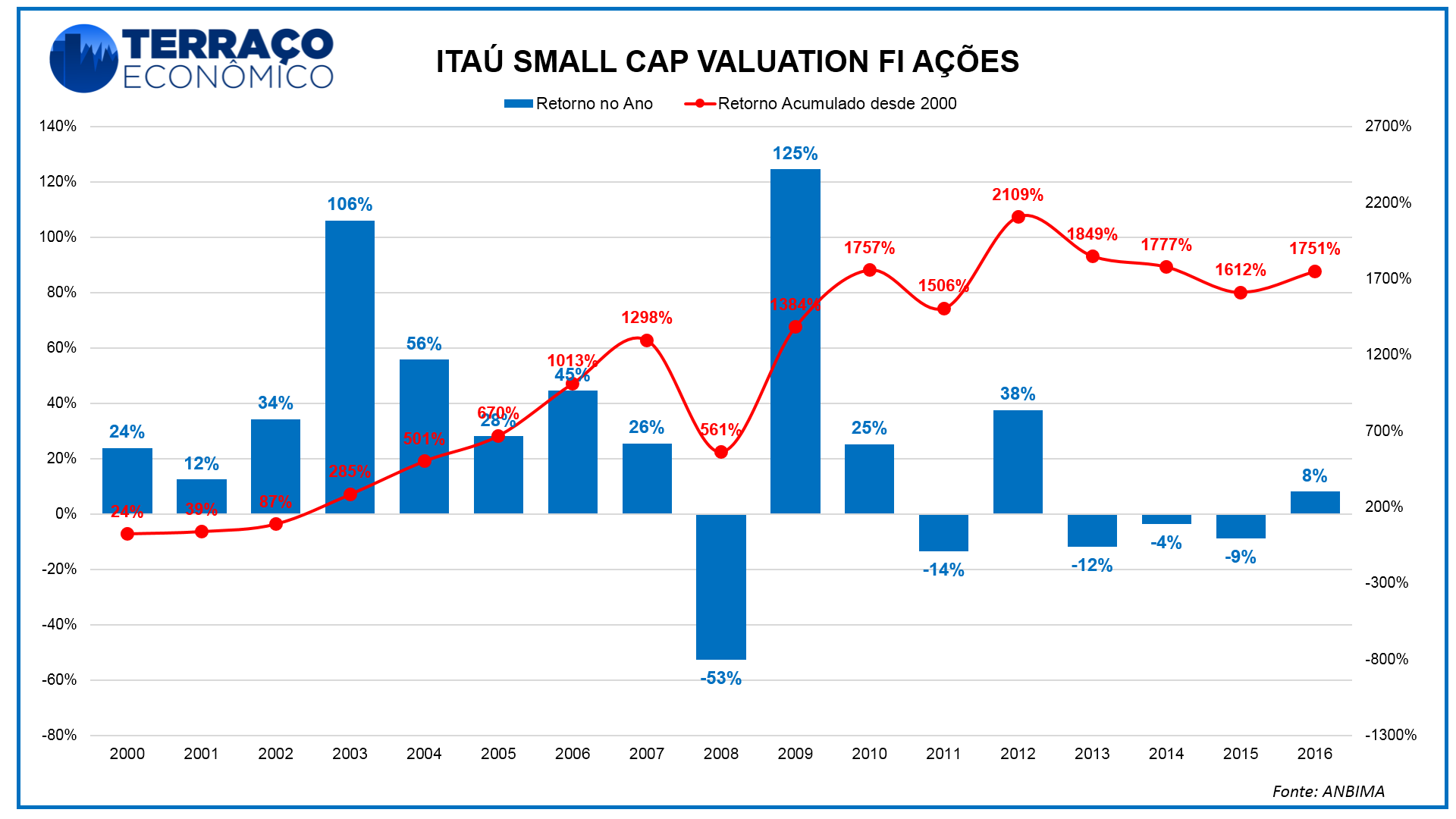

6. Itaú Asset Management – Itaú Small Cap Valuation FI Ações (www.itauassetmanagement.com.br/asset/index.html)

O Itaú Asset Managament, pertence à holding Itaú Unibanco uma das maiores instituições financeiras do mundo e possui aproximadamente R$ 535 bilhões sob gestão, através de uma plataforma de produtos adequada, ativa e segmentada por clientes, nichos de mercado e perfil de risco, com escritórios globalmente distribuídos. Interessante notar que este é a única gestora desta lista que está sob uma grande estrutura corporativa e institucionalizada, demonstrando seu alto poder de gestão, pesquisa e alocação de recursos eficientemente.

O fundo criado em 1996 foi pioneiro no mercado acionário brasileiro em selecionar empresas de baixa e média capitalização de mercado, conhecidas no mercado como Small Caps, ou seja, o fundo deve aplicar, no mínimo, 90% em ações de empresas que não estejam incluídas entre as 25 maiores participações do Índice Brasil (IBrX). Então, levam em conta o potencial de alta dessas ações – especialmente em “destravar valor” por meio da análise de indicadores financeiros, como: projeções de fluxo de caixa, o volume de negociação dessas ações na bolsa, comparação do desempenho das ações do mesmo setor no Brasil e no exterior, predições para o futuro do setor e etc.

Os 10% remanescentes podem ser investidos em ações de maior liquidez ou grande capitalização de mercado, desde que não estejam incluídas entre as 10 maiores participações do IBrX.

Tal estratégia já apresentou resultados robustos no passado, mas dadas as condições recentes da economia brasileira, sobretudo para as médias empresas de capital aberto, os investidores estão receosos em tomar tal risco ou até mesmo empreender nesta estratégia. O fundo encontra-se aberto para novas captações.

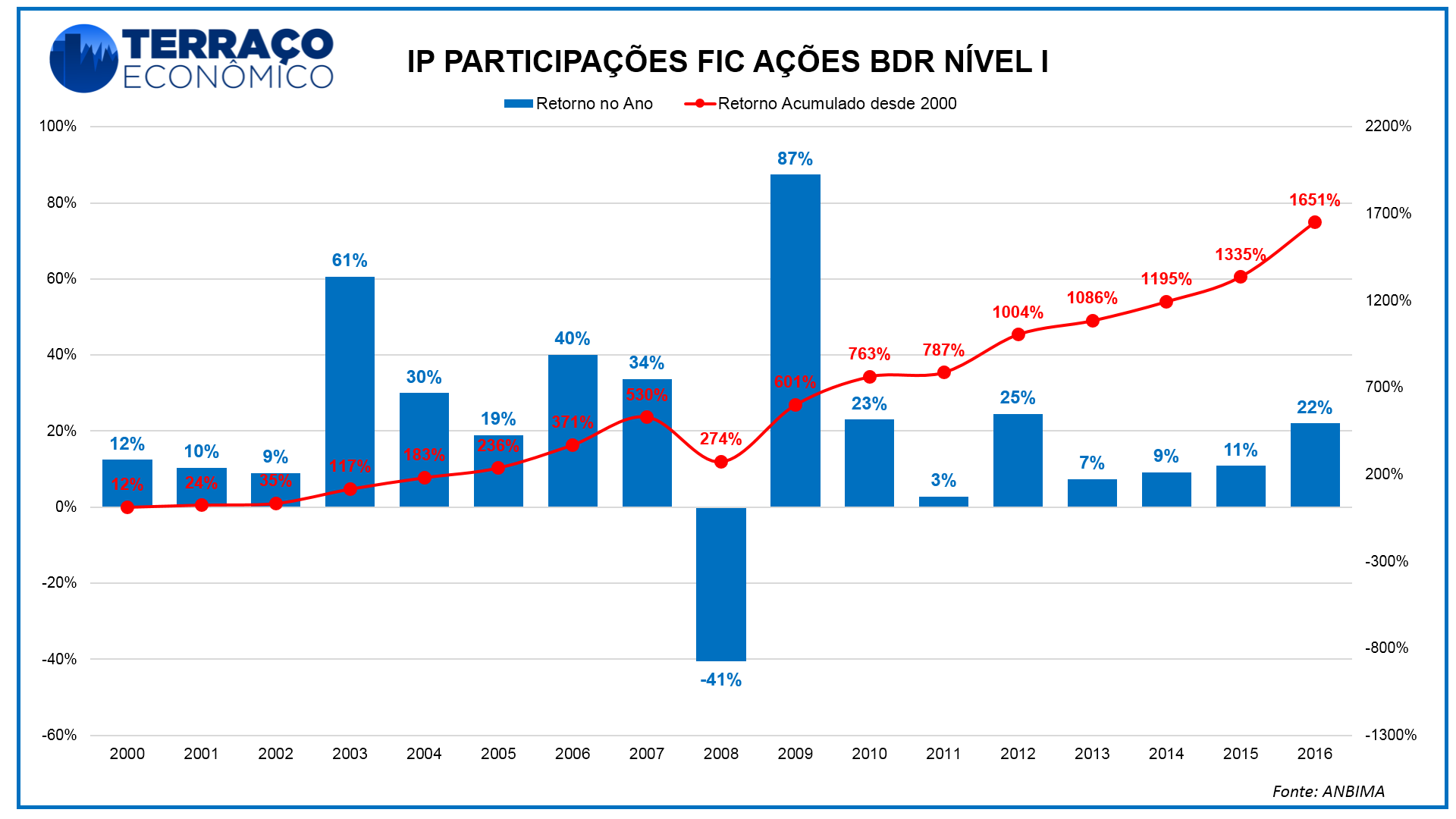

7. IP Capital Parterns – IP Participações

A IP Capital Partners foi fundada em 1988, sendo a primeira do país em gestão de recursos de forma independente. Novamente corroborando a tese de retornos consistentes de longo prazo, pautado sob uma estrutura sólida e sóbria frente às turbulências dos mercados financeiros.

A IP Capital Partners faz parte de um grupo econômico que conta ainda com o PIPA Global Investments que gere uma estratégia de investimentos em empresas estrangeiras desde 2001, tendo sua sede em Londres. Os recursos sob gestão do grupo somam R$ 2,1 bilhões.

O IP-Participações, primeiro fundo da IP, foi lançado em fevereiro de 1993 e apresenta um dos históricos mais longos e rentáveis da indústria de fundos brasileira. Em 2006, a IP lançou sua estratégia long-short IP-Value Hedge, que além de investir em ações utiliza diversas estratégias de proteções.

O fundo IP-Participações tem como objetivo proporcionar ganhos absolutos de capital através de uma gestão ativa de investimentos, buscando empresas no Brasil ou no exterior que apresentem combinações interessantes de atributos, tais como: (i) excelentes modelos de negócios, (ii) equipe de gestão competente e ética, (iii) interesses entre management, controladores e acionistas minoritários alinhados e (iv) preços que proporcionem uma boa margem de segurança e permitam ganhos absolutos substanciais em um horizonte de investimento superior a 5 anos.

Novamente, sugerimos fortemente a leitura da carta trimestral produzida pelos gestores, uma obra prima para entender como analisam os negócios e tomam suas decisões (Link para carta)

Vale lembrar que a gestora também é patrocinadora do famoso prêmio de arte contemporânea, o Premio Pipa.

Conclusão:

Pois bem: o esforço dessa pequena análise de dados e retornos evidencia a lógica do mercado de fundos de investimentos brasileiro desde o início do século, demostrando como seus principais gestores operaram nesse período e quais são as estratégias vencedoras. Os economistas adoram metáforas para explicar fenômenos, e dizem que os “mercados financeiros não são tranquilos como os mercados de bananas”. Leia-se: em um cenário de portfólios cada vez mais em escalas globais, altamente líquidos e voláteis, o papel do gestor e a clareza de suas decisões tornam-se fatores determinantes para o sucesso da estratégia.

Vale lembrar também que estamos analisando apenas os fundos “campeões”, os fundos que sobreviveram a toda essa longa jornada. Assim, existe um viés chamado survivor bias, no qual nosso modelo não captura os fundos fracassados e que geraram prejuízos consideráveis aos investidores.

O mercado brasileiro, em termos da teoria da hipótese dos mercados eficientes (HME) ainda está distante daquela apresentada por mercados desenvolvidos, ou seja, não se comporta de forma forte ou semi-forte[3], abrindo espaço para ganhos extraordinários por parte dos agentes, sem contar as empresas monopolísticas que geram margens robustas aos investidores.

Principalmente pelo fato de ser um mercado hiperconcentrado, no qual as três maiores gestoras concentram mais de 50% dos ativos sob gestão em fundos, associado a um mercado de capitais também restrito à poucas empresas listas nas bolsa de valores e que não gera incentivos para os investidores, especialmente o pessoa física, a investirem nesse tipo de estratégia. Por fim, ainda carregamos o título de uma das maiores taxas de juros do fundo, solapando o apetite a risco dos investidores e o interesse em buscar casas independente de gestão de investimentos.

Cabe ao investidor, de forma racional, observar atentamente tais movimentos e alocar seus recursos corretamente. Talvez em um futuro longínquo, de um cenário de baixas taxas de juros no Brasil e consequentemente um mercado de fundo de investimento mais diversificado, que proporcione um universo novo de oportunidades e instrumentos financeiros, alinhado, evidentemente, com uma progressiva melhora na qualidade da educação financeira dos investidores.

Porém, sempre bom relembrar de uma das máximas do mercado, “rentabilidade passada não é garantida de rentabilidade futura”.

[2] http://piaui.folha.uol.com.br/materia/bilhoes-e-lagrimas/

[3] A HME é comumente dividida em três formas: fraca, semi-forte e forte. A fraca afirma que dados passados sobre os preços dos ativos estão refletidos no preço corrente e que, portanto, tais dados não refletem sinais de desempenho futuro. A forma semi-forte afirma que além de dados históricos, as informações publicamente disponíveis relativas às perspectivas da empresa também estão refletidas no preço. Por fim, a forma forte afirma que todas as informações relativas à empresa, inclusive aquelas privilegiadas e não publicadas, estão refletidas nos preços.