Convidados Especiais | por Fernando Nogueira da Costa

Prosseguindo na busca de respostas a duas perguntas aparentemente simples – Por que a taxa real básica de juros no Brasil é tão elevada? Por que, apesar da taxa nominal básica de juros ser tão elevada, a taxa da inflação permanece muito elevada? – vamos agora examinar o diagnóstico e a receita de doutores ortodoxos.

Eles se pautam pela Hipótese 3: a taxa real básica de juros no Brasil é tão elevada por causa da esterilização do impacto monetário da ampliação das reservas cambiais em situação de escassez de poupança. Se o Banco Central intervém para evitar a apreciação excessiva da moeda, a necessidade de esterilizar os recursos monetários emitidos para a compra de reservas internacionais, via troca de moeda por títulos públicos, restabelece a pressão sobre a necessidade de financiamento do setor público. A existência de financiamento externo só aliviaria a restrição de poupança interna para o financiamento público se a moeda pudesse flutuar livremente e não houvesse intervenção esterilizadora para evitar a sua apreciação.

Acúmulo de reservas cambiais por parte do Banco Central impediria, portanto, que a moeda nacional fosse ainda mais apreciada. Caso fosse, ampliaria o recurso à “poupança externa” (déficit no balanço de transações correntes) e abriria espaço para a redução da taxa de juros. Em curto prazo, haveria apenas uma alternativa ortodoxa: reduzir a despesa pública, para compatibilizá-la com a taxa de poupança privada disponível, ou seja, reduzir o déficit público. Vale relembrar o desabafo do então presidente José Sarney diante de seus assessores econômicos: “Para controlar a inflação por meio do corte dos gastos públicos, eu não preciso de economistas brilhantes…”

Pela Teoria Neoclássica dos Fundos de Empréstimos, juros é a compensação pela “espera” (abstenção do consumo) ao deixar de dispor de dinheiro no presente. Esta renúncia de parte do consumo presente (poupança) ocorre para se adquirir condições de aumentar o consumo futuro (investimento). Então, a taxa de juros é determinada, conjuntamente, pela poupança (oferta de fundos) e pelo investimento (demanda de fundos).

A Lei de Say estabelece que “a oferta cria sua própria demanda”, logo, não importa se a renda é poupada ou gasta: o que é produzido é vendido, se não para o consumo, então, para o investimento.

De acordo com essa sabedoria convencional, a poupança e o investimento agregados se equilibram por meio da taxa de juros. Os economistas neoclássicos tratam a taxa de juros como um fenômeno real já que a oferta de poupança é motivada, individualmente, pela parcimônia ou um desejo de consumo futuro. Já a demanda de capital é função daganância, por exemplo, ela que leva à adoção de inovação tecnológica para aumentar a produtividade.

Assim, de acordo com a Doutrina da Poupança Forçada, se o governo estimula o crédito dos bancos públicos, para uma atuação anticíclica, o que ele, de fato, provoca é o desequilíbrio entre investimento e poupança, portanto, uma demanda agregada superior à oferta agregada, cujo impacto é inflacionário. A corrosão do poder aquisitivo de todas as rendas, inclusive o salário real, resulta em futura queda do consumo. Ao fim e ao cabo, isso elevaria a poupança necessária ao investimento.

A interpretação ortodoxa de um déficit na conta corrente é que ele ocorre porque a nação está gastando (absorvendo) mais do que gerando produtos ou renda. Portanto, está desacumulando ativos líquidos internacionais e tornando-se devedora líquida do resto do mundo. O excesso de gastos (ou “insuficiência de poupança”), correspondente a esse déficit externo, dependeria então de escolhas privadas e/ou governamentais.

Na realidade, variáveis exógenas, tais como os preços básicos fixados de maneira discricionária, por exemplo, a taxa de juros e a taxa de câmbio, explicam mais o déficit público (“despoupança do governo”) e o déficit na conta corrente (“poupança externa”) do que qualquer abordagem pelo excesso de gastos não-financeiros internos, privados ou públicos. De 1999 a 2011, os termos de troca e a paridade entre taxa de juros interna e externa, considerando uma expectativa de apreciação da moeda nacional com a enxurrada de dólares, foram os fatores que elevaram o cupom cambial.

Com a explosão da “bolha de commodities”, no último trimestre de 2011, os termos de troca inverteram-se para tendência de queda. A relação entre os preços dos produtos exportados e os preços dos produtos importados indica o poder aquisitivo internacional de um país. Desde então, caiu o poder relativo de compra externa. Os ortodoxos classificam esse fenômeno incontrolável, já que é dependente de decisões de demanda externa, como “aumento voluntário do uso da poupança externa”!

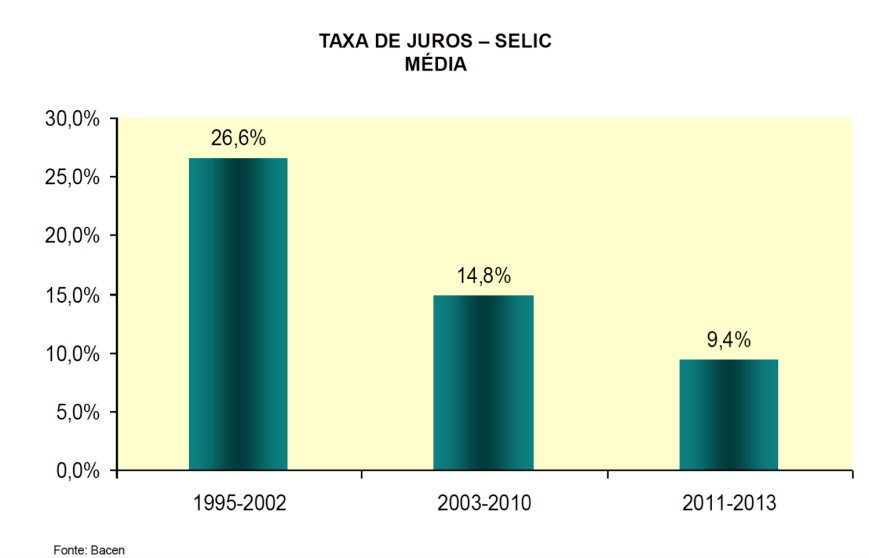

Empiricamente, não se verifica nenhuma relação positiva entre os níveis de poupança bruta (tanto interna, quanto externa), resíduo contábil constatado ex-post, e a taxa de juros no Brasil. Tanto que observa-se, desde 2003, umatendência de queda desta taxa, seja nominal, seja real, enquanto a taxa de crescimento econômico sofreu o stop-and-goe a taxa de poupança, embora tenha elevado um pouco de 2010 para 2011 (de 19,2% para 19,4% do PIB), caiu desde então, anualmente, até 15,8% do PIB em 2014.

Outra análise é realizada por economistas que adotam a Hipótese 4: a taxa real básica de juros no Brasil é tão elevada por causa da overdose necessária para sobrepor-se ao sistema de crédito. Constata-se uma inoperância da taxa de juros básica Selic sobre os principais linhas de empréstimo, seja às pessoas jurídicas, por exemplo, concedidas pelo BNDES e demais créditos direcionados, seja às pessoas físicas, como no caso do crédito imobiliário e do consignado. Mesmo em crédito com recursos livres, mais que o juro, para os consumidores brasileiros o que importa é “se a prestação cabe no bolso”, ou seja, o prazo do financiamento.

Assim, esses consumidores teriam mais dificuldade em aceitar, por exemplo, três mudanças necessárias para baixar os juros dos cartões de crédito:

- Fim do “crédito parcelado sem juros” (sic), pois “tempo é dinheiro”, logo, os juros estão embutidos em “preços inflados a vista” e/ou no crédito rotativo;

- Fim do “período de graça” (até 40 dias sem pagar juros correspondentes à compra a prazo), quando o custo de oportunidade também é precificado;

- Revogação da proibição do Código de Defesa do Consumidor de fazer diferenciação de preços em “com cartão” e “sem cartão”, ou seja, a vista e a prazo.

Inconscientemente, talvez devido à fé cristã conformista, os devedores aceitam que “os justos pagam pelos pecadores”,em espécie de “aval solidário”, sem que tenham consciência disso. A avaliação de risco bancário observa que 40% dos clientes da carteira de crédito rotativo não pagam a dívida nos cartões de crédito após 90 dias de atraso. Então, como se espera que de cada 100 clientes tomadores desse crédito 40 ficarão inadimplentes, o preço dessa inadimplência é acrescido ao preço do produto para que os demais 60 clientes suportem os “recursos de terceiros” alocados para o produto.

Fernando Nogueira da Costa é Professor Titular da UNICAMP, com especialidade em Teoria Monetária e Financeira.

Olá, boa noite.

Gosto do blog de vocês, mas confesso que fiquei confuso ao ler esse texto.

Bom, eu não achei a parte I da série [poderia ser linkado no texto]. Eu achei o texto confuso. O autor usa de ironia, nada fina, diga-se, para dizer que vai fazer o ” diagnóstico e a receita de doutores ortodoxos” mas ao longo do texto parece que não se aguenta e critica ele mesmo o que está tentando apresentar. No mínimo, confuso.

Por exemplo, quando sublinha “Na realidade, variáveis exógenas, tais como os preços básicos fixados de maneira discricionária, por exemplo, a taxa de juros e a taxa de câmbio”.

Por que “Na realidade”?! E câmbio e juros são variáveis exógenas por quê? Ele assume a ignorância do que explica, mas ele mesmo não explica o que só ele – e não os tais ortodoxos – parece entender.

Em outra parte diz “Empiricamente, não se verifica nenhuma relação positiva entre os níveis de poupança bruta (tanto interna, quanto externa), resíduo contábil constatado ex-post, e a taxa de juros no Brasil”, mas não mostra ou exibe nenhum estudo empírico! Apenas cita alguns dados soltos.

Ora, entre 2003-2010, a economia brasileira cresceu em média 4% a.a. e a poupança aumentou no período? O aumento do investimento faz aumentar a poupança no Brasil?

Enfim, confuso. O autor quis explicar a visão ortodoxa, neoclássica, neoliberal ou sei lá como ele classifica ou quis criticar? Não sei, não entendi.

Abs

A parte I: https://terracoeconomico.com.br/por-que-a-taxa-de-juros-e-tao-elevada-e-a-taxa-de-inflacao-nao-cai/

A Lei de Say estabelece que “a oferta cria sua própria demanda”

Não mesmo, esse é o espantalho da lei de Say, interpretado de maneira equivocada por diversos economistas. A verdadeira Lei dos Mercados de Say apenas postula sobre a oferta anteceder a demanda; simplificando, dizendo que a oferta de um bem X (e sua venda) cria a demanda por outro bem Y.