Uma queda da taxa básica de juros é esperada ainda neste ano. Mesmo com a previsão que o IPCA fechará o ano acima do teto da meta (de 6,5%), o Banco Central vem preparando o terreno com análise das expectativas para os próximos anos para, quiçá, reduzir a Selic em 0, 25p.p. – 0,50 p.p. nas próximas reuniões do Copom marcadas para outubro e novembro.

Um pouco do otimismo com relação à inflação se dá por conta dos dados recentes dos meses de junho, julho e agosto, com o índice apresentando variação mensal de 0,35%, 0,52% e 0,44% respectivamente e pelas projeções para 2017 e 2018, nas quais a inflação aparece abaixo da meta (de 4,5% e 4%, respectivamente) no último Relatório Trimestral de Inflação. Mas muita calma nessa hora! A euforia pode ser passageira, fruto da sazonalidade do índice e o movimento de queda da inflação pode não ser duradouro, bem como as expectativas podem estar muito otimistas (como já mostramos aqui).

Para isso, o Banco Central também analisa outras medidas de inflação, como os núcleos do IPCA e o Índice de Difusão. Os núcleos procuram capturar a inflação que não sofre tanto com choques ou com preços muito voláteis, como alimentos. O Índice de Difusão mostra qual o percentual de itens que entram na conta do IPCA que sofreram aumento de preços.

Assim, é possível enxergar uma trajetória “mais limpa” da inflação para que as decisões de política monetária sejam mais precisas.

Como somos sócios-torcedor da base de dados do Banco Central, fomos lá ver como andam essas medidas e se, por elas, uma redução da taxa Selic seria justificável.

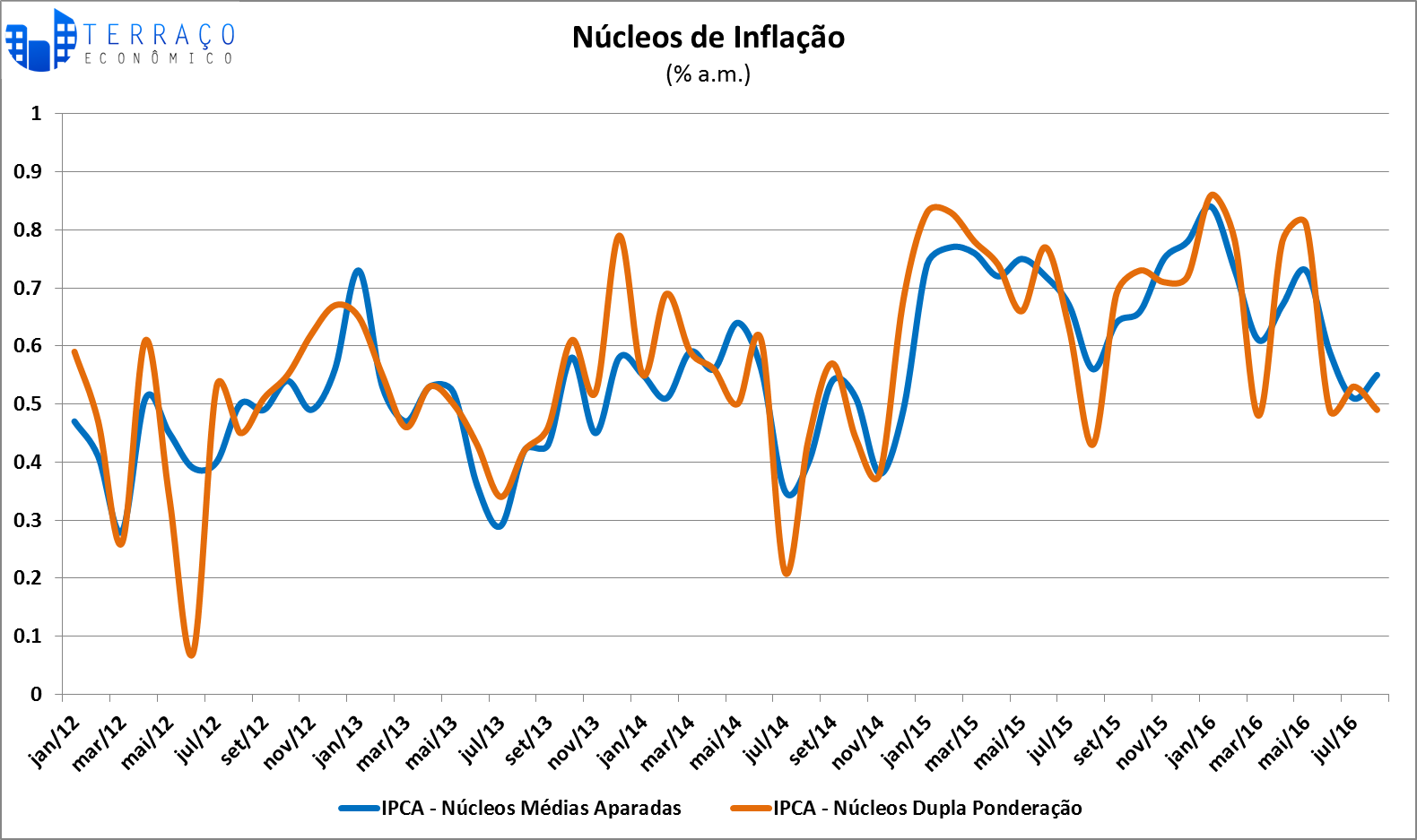

- Núcleos de Inflação

No gráfico da variação mensal, podemos ver que o comportamento dos núcleos de inflação é muito volátil, mas podemos observar algumas quedas acentuadas, que ocorrem justamente no terceiro trimestre do ano, denotando um forte componente sazonal. Ou seja, mesmo a ligeira queda dos núcleos do IPCA verificada em 2016 ainda está bem longe do que vimos em anos anteriores, algo corroborado pelo próprio BC. Muito cuidado com o otimismo momentâneo.

OK, ok! Variações mensais capturam efeitos de curtíssimo prazo. Vamos aos núcleos de inflação acumulados em 12 meses para uma visão de mais longo prazo.

[caption id="attachment_7837" align="aligncenter" width="1580"] Fonte: Banco Central do Brasil. Elaboração própria.[/caption]

Fonte: Banco Central do Brasil. Elaboração própria.[/caption]Aqui podemos ver que a inflação vem cedendo desde seu pico em Novembro/Dezembro de 2015. Porém, a velocidade de queda não é tão intensa que indique um retorno rápido da inflação para a meta e que justifique uma mudança na política monetária. Obviamente o Banco Central leva em consideração outras variáveis, principalmente as expectativas quanto à inflação futura que parecem estar “ancoradas” na meta. Mas ainda é cedo para concluir que a inflação está cedendo fortemente, mesmo com a recessão brasileira.

E, novamente, juntando o componente sazonal com a resiliência das medidas de núcleos do IPCA, pode ser que no último trimestre do ano tenhamos uma queda ainda menos acentuada da inflação de 12 meses. Muito cuidado com o otimismo das expectativas!

[caption id="attachment_7838" align="aligncenter" width="1580"]

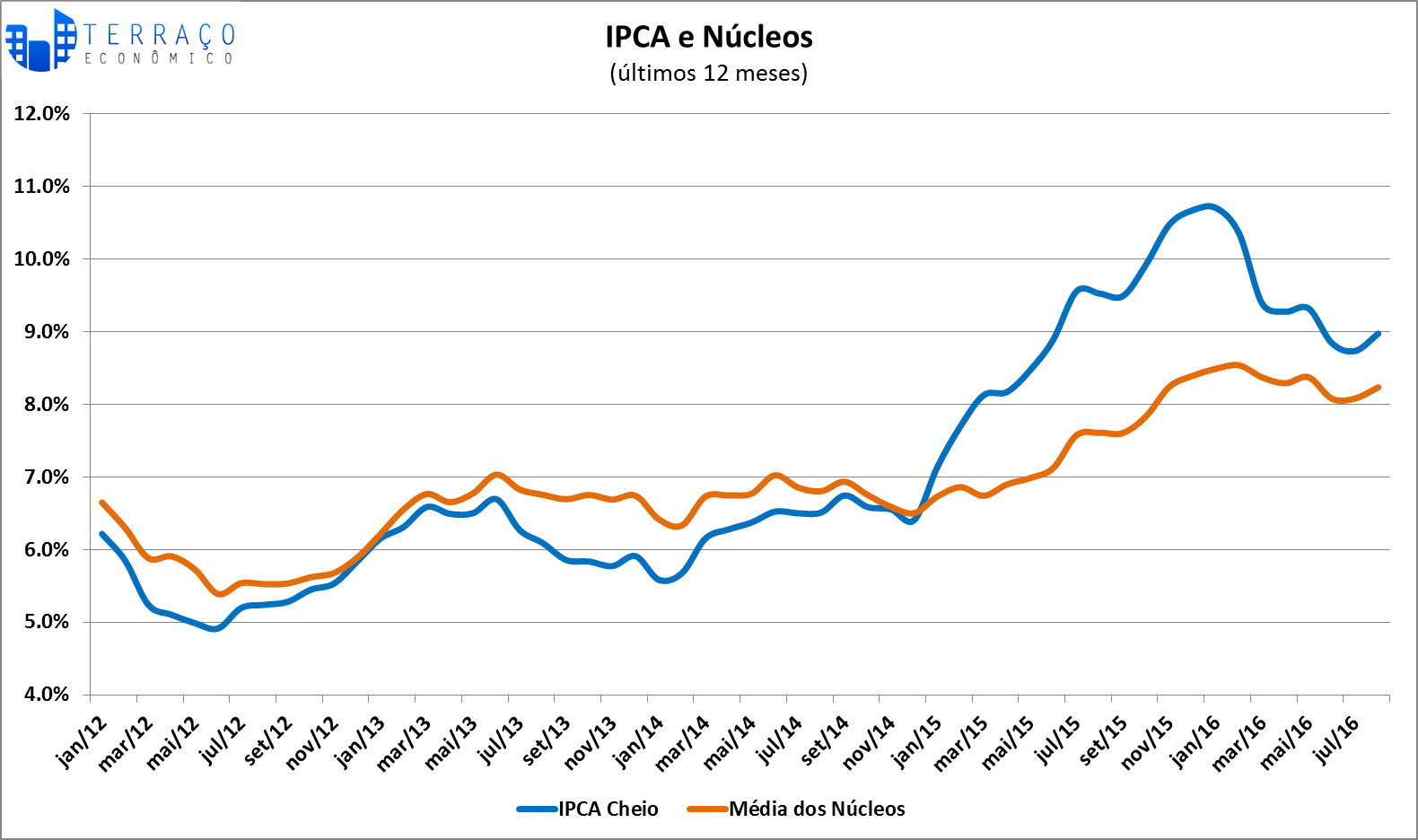

Por fim, tiramos a média das medidas de núcleos e comparamos com o IPCA cheio, sempre para os últimos 12 meses. Podemos observar que as medidas de núcleo estiveram bem abaixo do IPCA cheio desde 2014, fruto do ajuste dos preços administrados realizado majoritariamente em 2015 e que se propaga por algum tempo. Mas o gap vem fechando e os núcleos vêm se aproximando do IPCA cheio. Porém, não pelo caminho que queremos, com o IPCA caindo mais fortemente, mas por uma combinação de queda do IPCA e ligeiro aumento das medidas de núcleos.

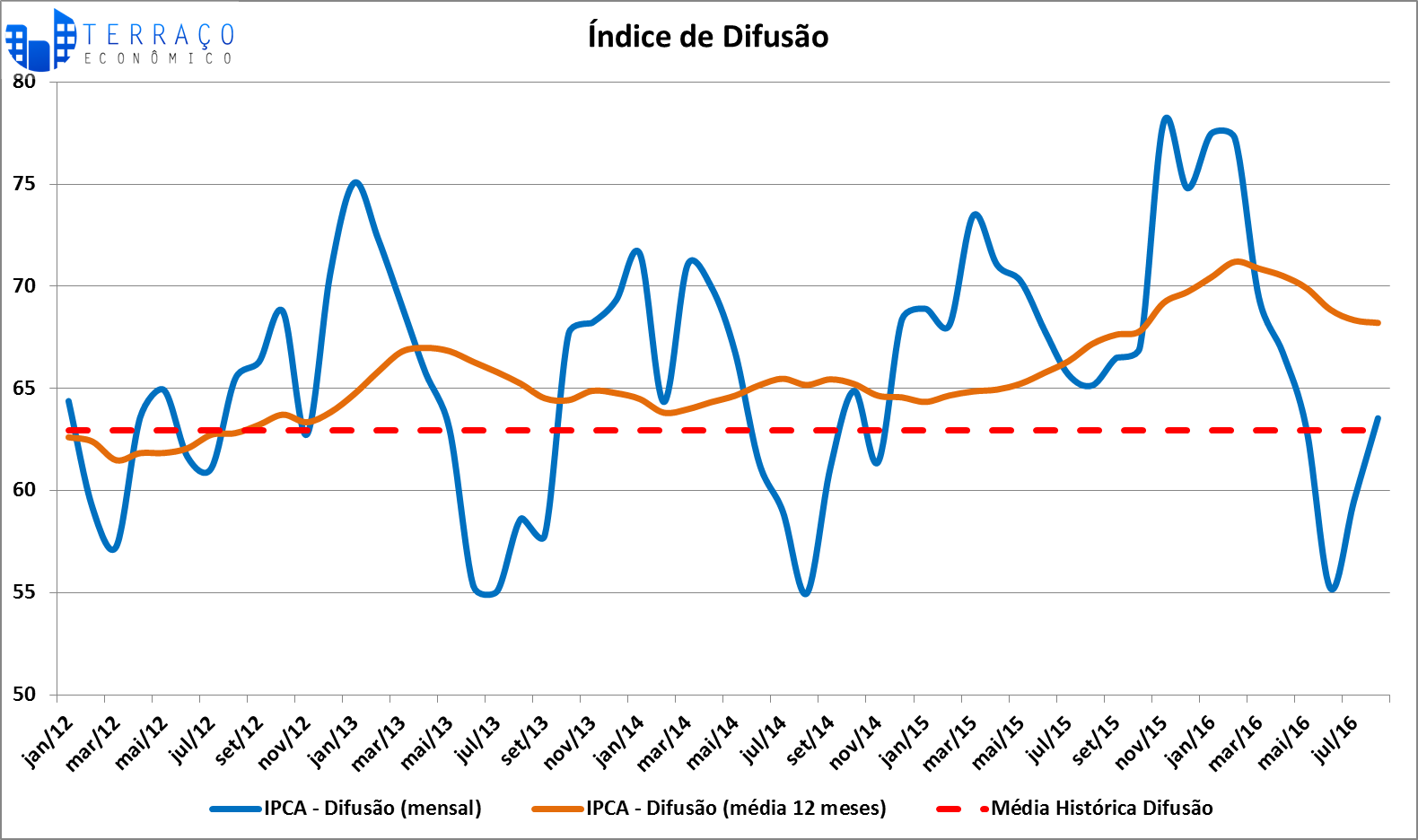

- Índice de Difusão

Agora, vamos verificar o percentual de itens que compõem o IPCA que sofreram alta de preços, com o índice mensal, o índice dos últimos 12 meses e a média histórica.

[caption id="attachment_7839" align="aligncenter" width="1580"]

O comportamento do índice de difusão dos últimos 12 meses é parecido com o dos núcleos de inflação. Podemos observar uma leve queda desde o início de 2016, mas por ora nada que justifique qualquer otimismo quanto à queda dos preços (ou o aumento em velocidade mais reduzida). E se o fator sazonal se repetir para o fim de 2016, poderemos ver ainda aumento do índice de difusão, cuja média histórica é 63% desde 2002. Somente nesse ponto, ainda precisamos de muito mais itens com queda de preço para que a inflação vá mais rapidamente para a meta.

Naturalmente o Banco Central não avalia somente essas medidas para decidir cortes ou aumentos da taxa básica de juros. Entram na conta da nossa autoridade monetária outros fatores, como PIB, ambiente externo, câmbio, muita ênfase nas expectativas de inflação e, como comentado na ata da última reunião do Copom, o ajuste fiscal.

Mas com as contas públicas ainda em frangalhos, nenhuma medida concreta ainda aprovada para desfazer a loucura fiscal dos últimos três anos é muito arriscado o Banco Central contar com a aprovação das medidas fiscais e apostar sua credibilidade levemente riscada em uma redução de juros sem contar com elementos muito fortes para isso. Lembramos que há alguns anos, na ânsia de marretar os juros para baixo, o Banco Central acreditou que o governo fosse melhorar o lado fiscal. Deu no que deu!

Por ora, apesar de as expectativas terem melhorado e de a equipe no BC ser muito qualificada, ainda é muito arriscado promover um corte de juros. Quem sabe quando tivermos um cenário fiscal mais concreto e inflação persistentemente em queda, sem a empolgação de um trimestre tipicamente favorável. Não vamos botar a carroça antes dos bois!