“O capital é cosmopolita”

– Eça de Queiroz, escritor português

Agora é a hora de analisarmos o Shadow Banking System (SBS) em terras brasileiras. Porém, voltaremos alguns anos no tempo, para outubro de 2008 quando o jornal O Globo publicou:

“O presidente Luiz Inácio Lula da Silva voltou a minimizar os efeitos da crise americana no Brasil, neste sábado, em São Bernardo do Campo, depois de participar de carreata ao lado do candidato a prefeito da cidade, o ex-ministro Luiz Marinho, afirmando:

– Lá [nos EUA] ela é um tsunami; aqui, se ela chegar, vai chegar uma marolinha, que não dá nem para esquiar”[1].

O discurso presidencial da época era de que não haveria pacote de estímulo à economia e que a crise americana seria enfrentada no Brasil apenas com algumas medidas pontuais. Ressaltava que estávamos no espectro oposto ao dos EUA: enquanto aqueles viam a economia derreter em função da paralisia no setor financeiro depois da quebra do Lehman Brothers, no Brasil tínhamos uma economia superaquecida com uma demanda interna muito alta. Entretanto, pouco foi dito a respeito das reais razões de a crise não ter se espraiado rapidamente para o Brasil, como havia acontecido nas crises precedentes do México e da Rússia, por exemplo.

Em 2011 a ANBIMA lançou um estudo realizado por Márcio Garcia, economista e engenheiro e atual professor da PUC-RJ, intitulado “O Sistema Financeiro e a Economia Brasileira Durante a Grande Crise de 2008”[2]. O autor apresenta as principais falhas de regulação do sistema financeiro norte-americano e britânico e demonstra como o sistema brasileiro se assemelha, em seu rigor no controle e supervisão, aos sistemas de Canadá e Chile, dois países que também foram pouco afetados pela crise.

A prática da “arbitragem regulatória”, nas suas palavras, possibilitou a propagação de risco a níveis insustentáveis nas economias anglo-saxônicas. Mas nós tínhamos uma estrutura de regulação superior, tanto no que se refere às holdings bancárias, quanto ao escopo da regulação, que engloba as seguradoras, por exemplo. Nos EUA, a até então maior seguradora do mundo AIG, por não ser um banco, não sofria a mesma regulação que as demais instituições financeiras, mas podia emitir depósitos segurados pelo governo.

Além da regulação geral, a característica própria do mercado de derivativos de balcão dos EUA – sua não obrigatoriedade de registrar todas as operações – torna o controle muito mais difícil por parte da autoridade competente. No Brasil, contrariamente, todas as operações do mercado OTC (sigla de over the conter, operações não reguladas e que não possuem relação com a bolsa, ocorrendo de forma bilateral e diretamente entre as partes) são obrigatoriamente registradas em sistema.

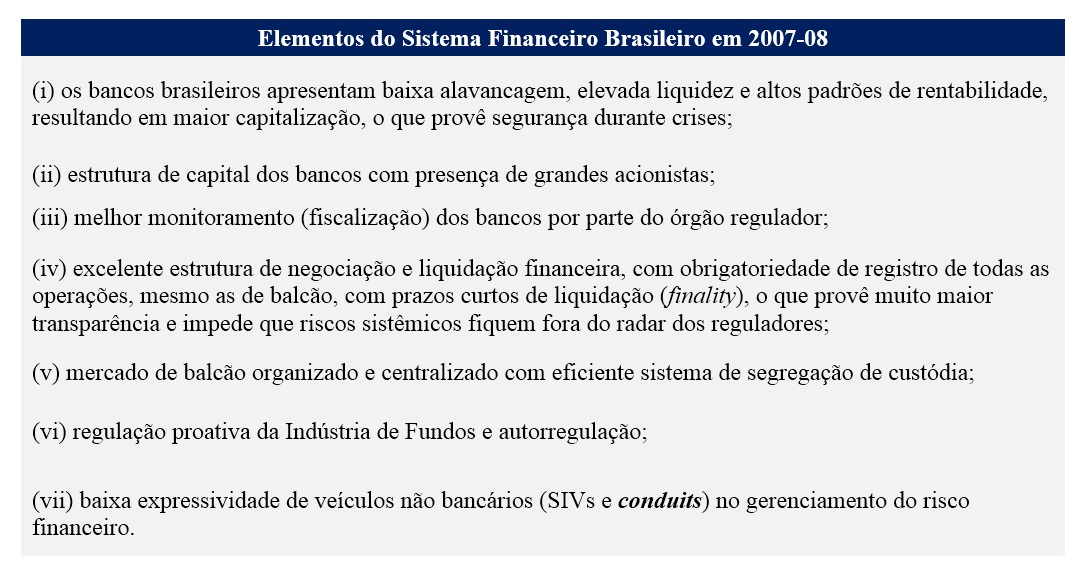

Garcia elenca os principais elementos que garantiram a solidez do sistema financeiro nacional:

[caption id="attachment_5807" align="aligncenter" width="850"]

Fica claro na exposição do autor que a experiência do sistema e do ente regulador também colaborou para o melhor desempenho do Brasil em 2008. Os agentes financeiros tinham aprendido as lições da alta volatilidade com a experiência das crises mexicana, asiática e russa. Já nos EUA, havia uma sensação de imunidade à crise, ou de autorregulação do mercado que corrigiria rapidamente todo e qualquer desvio.

Nos elementos apontados por Garcia e o primeiro é fundamental: a diferença entre a estrutura bancária norte-americana e brasileira é, talvez, o fato que determina o surgimento da crise lá e da sua pequena reverberação aqui. Enquanto os bancos norte-americanos estavam no sétimo estágio (assim como definimos no 1º artigo estudo, com base nos estudos de Victoria Chick), os nossos bancos praticamente não tinham se aventurado em operações off the balance sheet, ou a participação delas era pequena. Além disso, o fato mencionado de “baixa alavancagem” e “altos padrões de rentabilidade” advém tanto de uma estrutura bancária oligopolizada e influenciada por bancos públicos quanto pela taxa de juros altíssima para padrões internacionais.

Enquanto os outros pontos basicamente referem-se à estrutura reguladora nacional, superior a suas análogas norte-americanas, o último ponto deixa uma questão no ar: teríamos uma baixa expressividade de SIVs e conduits em função de nossa maior regulação ou seria a ausência destes agentes financeiros que possibilitaria uma regulação satisfatória? Em outros termos, a inexpressividade dos veículos não bancários se deve à regulação ou a outras causas?

A Evolução do Relatório de Estabilidade Financeira[3]

O Banco Central divulga semestralmente o relatório de estabilidade financeira (REF) que consiste em uma análise ampla do sistema financeiro nacional, concentrando-se em potenciais riscos sistêmicos, os pontos fortes de resistência a choques externos e perspectivas para sua evolução futura.

Em 2007, o tom do REF era de que o sistema financeiro nacional estava se comportando de maneira prudencial, dentro das normas de Basiléia II e até superando seus requisitos.

“Com o índice de Basiléia de 19,2%, o nível de capitalização do sistema bancário vem se mantendo em patamar confortável, tanto em relação ao limite mínimo de 11% quanto em relação a outros países. A relação entre o capital próprio e os ativos do sistema bancário brasileiro é uma das maiores quando comparado com outras economias…” (BCB, 2007: 72)

Havia, contudo, uma pressão no sentido de se liberalizar alguns controles. Na audiência pública que precede a divulgação do REF, algumas entidades financeiras propuseram a divisão entre o trading book e o banking book, procurando convergir para a legislação internacional. Esta segmentação de operações permitiria a diferenciação nos requerimentos de capital para cada tipologia. O BCB não permitiu a divisão a não ser dentro de uma extensa lista de pré-requisitos, incluindo o acompanhamento diário do valor das operações, o estabelecimento de limites para as operações no trading book e a documentação das estratégias de negociação e hedge.

No que se refere ao SBS em si, não encontramos nenhuma referência. No REF de 2007 já há uma extensa documentação do stress financeiro causado pela evolução ruim das hipotecas subprime dos EUA. No entanto, ainda não se tinha vislumbrado o potencial sistêmico de quebras baseada nos CDO’s e nas ABS (Asset Backed Security). No Brasil, o REF cita a dificuldade em se avançar com os processos de securitização que tinham se iniciado timidamente. Os mercados secundários se tornavam ilíquidos a medida em que a instabilidade financeira internacional crescia.

O REF do segundo semestre de 2008 já traz um panorama totalmente diferente. A crise tinha se aprofundado nos EUA e alcançado a Europa. O Lehman havia falido e a AIG resgatada por um gigantesco bailout. Os reflexos no mercado internacional e no mercado financeiro brasileiro eram claros:

“Entre janeiro e agosto de 2008, foram negociados, no mercado futuro de juros na BM&FBovespa, 123,6 milhões de contratos, uma redução de 25,2% com relação ao mesmo período do ano anterior. ” (BCB, 2008: 36)

O BCB demonstra que compreendera a magnitude da crise quando menciona a possibilidade do seu espraiamento. O Banco da Inglaterra havia permitido a troca de ativos lastreados em hipotecas por novos títulos públicos[4], emulando a reciclagem de ativos tóxicos que havia sido implantada pelos EUA. O Japão tinha uma quantidade muito menor de títulos podres em seu portfólio do que os bancos ingleses e europeus, mas eram credores do Lehman Brothers e de outras instituições financeiras norte-americanas que estavam à beira do colapso.

Quanto aos reflexos no Brasil, ainda não há grandes preocupações. A análise e os testes de stress realizados no sistema financeiro nacional asseguravam grande solidez nos seus fundamentos, bem como nos fundamentos macroeconômicos da economia brasileira. Além disso, avançávamos na regulação da securitização:

“O mercado brasileiro, a exemplo de mercados mais desenvolvidos, apresenta elevado crescimento nas operações de cessão de direitos creditórios nos últimos anos, principalmente por meio da securitização de recebíveis. Tal crescimento foi impulsionado pelo cenário de estabilidade econômica, que favoreceu a elevação do nível de crédito e, consequentemente, o mercado secundário desses ativos por meio da securitização. ” (BCB, 2008: 144).

A própria boa fase e estabilidade conduzia a instabilidade, muito explicada pelas inovações financeiras. Hyman Minsky, economista americano, já havia escrito sobre este tipo de comportamento captado pelo BCB em 2008 [nota]. O REF de 2009 apresenta a conta: bilhões de dólares e euros gastos no socorro às instituições financeiras, crédito e ativos securitizados dados como perdas para os bancos, e uma dificuldade em se retomar o ritmo de atividades na economia em função da restrição de crédito. No mercado nacional houve uma retomada das atividades na bolsa, mas os contratos OTC continuaram, em sua maioria, concentrados no curto prazo apesar das políticas anticíclicas adotas pelo BC.

Finalmente, o REF de 2010 traz a esperada notícia da regulamentação do Shadow Banking System nos EUA:

“Fato relevante nos EUA foi a aprovação da reforma financeira pelo Congresso. A nova lei estabeleceu a criação de um conselho de reguladores para supervisionar a estabilidade financeira (Financial Stability Oversight Council – FSOC), chefiado pelo Secretário do Tesouro, com amplos poderes para monitorar, investigar e avaliar riscos à estabilidade financeira. ” (BCB, 2010: 11)

Esta regulação ativa e muito discutida, reflete a percepção de que era necessário ampliar os poderes dos bancos centrais sobre este setor na sombra:

“One of the pillars of the proposal for restructuring the regulatory structure of the US financial system, forwarded to the Congress in March 2008, was exactly the consolidation of the country’s different regulatory agencies. Furthermore, according to this proposal, the Federal Reserve would have increased powers, as, along with financial holdings, it would also supervise investment banks, insurance companies and investment funds (including the hedge funds).” (FAHRI, M.; CINTRA, M., 2009)

Nos REF seguintes, entre 2011 e 2014, não é dada a mesma atenção aos possíveis riscos sistêmicos da articulação entre bancos de investimento e investidores institucionais, bem como há poucas menções ao processo de securitização em andamento no Brasil e a retomada dele nos EUA e Europa. Havia maior preocupação com o stress causado pelas crises fiscais na Europa – como Grécia e Espanha – e com a retomada do crescimento e o combate ao desemprego nos EUA.

É curioso observar, portanto, que o REF de 2015 trouxe, pela primeira vez, uma seção dedicada exclusivamente ao Shadow Banking System no Brasil. Muitos autores, entre eles Joseph Stiglitz que escreveu “O Mundo em Queda Livre” (criticando a benevolência com que foram tratados os causadores da crise), continuam chamando atenção para o fato de que não foi elaborado de fato, mesmo com a criação da FSOC, um arcabouço institucional que permita a regulação nacional e internacional dos ativos securitizados. O Brasil, com este acompanhamento meticuloso feito pelo BCB, é um ponto fora da curva.

O REF do segundo semestre de 2015 traz:

“A estimativa do shadow banking brasileiro continua a mostrar que os riscos provenientes desse setor são conhecidos e limitados. Contudo, o caráter dinâmico do mercado financeiro tem levado as autoridades reguladoras a se manterem atentas à sua evolução.” (BCB, 2015: 7)

Duas métricas são propostas para se avaliar o tamanho do SBS no Brasil, uma estrita e uma ampla:

- Ampla: ativos financeiros de entidades não-bancárias que fazem intermediação de crédito

- Estrita: ativos financeiros relacionados a atividades que tipicamente incorrem em riscos de SBS e que estejam off the balance sheet.

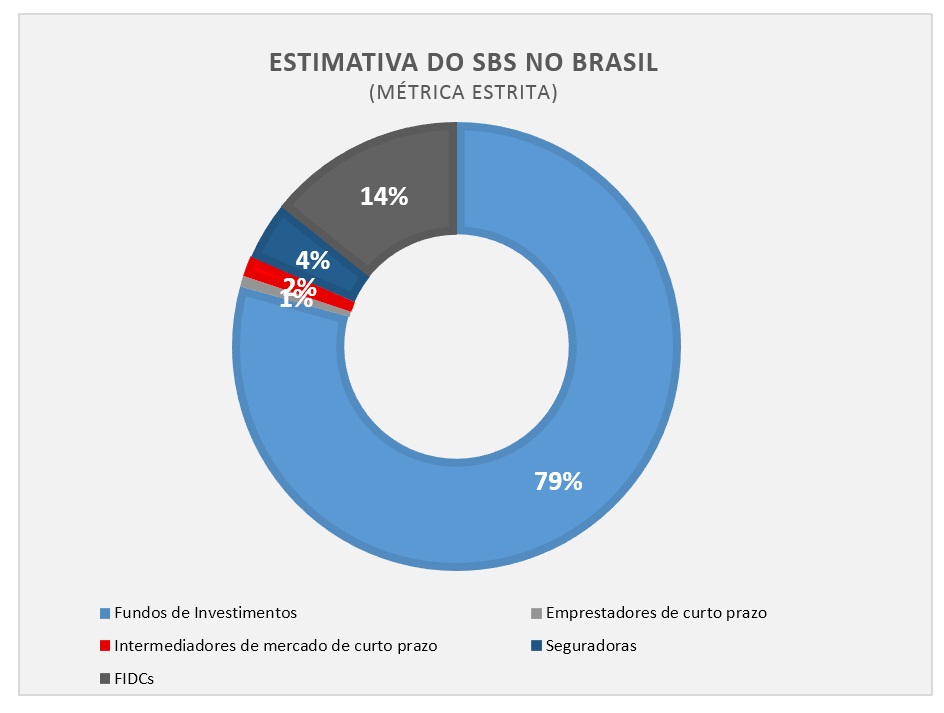

No Brasil este percentual de SBS ainda é muito baixo, correspondendo a apenas 2% do mercado, sendo que 79% deste percentual no Brasil é formado por Fundos de Investimentos.

No ano de 2014, houve, dentro da medida estrita, um crescimento de 15,0% no SBS no Brasil. Em 2013 o total era de R$ 338,38 bilhões e em 2014 o total alcançou R$ 389,13 bilhões. A distribuição por função econômica das entidades que detém estes ativos está especificada no gráfico abaixo:

[caption id="attachment_5808" align="aligncenter" width="677"]

De posse destas estimativas, o relatório conclui que o SBS ainda é pouco relevante e não apresenta riscos para a estabilidade do sistema financeiro nacional. Contudo, as conexões entre o SBS e as instituições bancárias se aprofundaram. A tabela de interconectividade demonstra que, entre entidades do SBS estrito, há uma grande interdependência. Não há uma aferição de interconectividade com instituições no exterior.

O REF conclui que, no presente momento, o maior risco apresentado pelo SBS no Brasil é o risco de liquidez. É conhecida a dificuldade em se prover liquidez ao mercado secundário nacional de ativos – em especial de emissão particular, como debêntures – e é para evitar riscos de corrida bancária que a regulação atua fortemente neste setor:

“Como exemplo [das regras impostas pela CVM], é possível citar os mecanismos de gestão de risco de liquidez, incluindo-se a realização de testes de estresse de liquidez, a marcação a mercado de cotas e de ativos e a suspensão de resgates em situações de estresse de liquidez. ” (BCB, 2015: 40)

[caption id="attachment_5809" align="aligncenter" width="906"]

O SBS no Brasil estaria fadado a ser um fenômeno de importância marginal? O crescimento do mercado de capitais nas últimas duas décadas é uma evidência de que novos tipos de intermediação financeira são possíveis mesmo em uma economia periférica. Alguns autores, no entanto, acreditam que este modelo não pode ocorrer a não ser nos países do centro, onde a experiência do surgimento de mercados de capitais complexos e bem desenvolvidos ocorreu originariamente:Fonte: BCB, 2015

“O fato histórico é que aqui se constituiu, de maneira dominante, “economia de endividamento”, e não “economia de mercado de capitais”. Ainda não houve no mundo nenhuma experiência que tenha convertido a primeira nessa última, típica dos países anglo-saxões. Esse modelo institucional de mercado financeiro não pode ser copiado senão como uma caricatura. ” (FERNANDO NOGUEIRA DA COSTA, 2009: 22)[5]

Nesta linha de interpretação histórica-institucional, não devemos ter um desenvolvimento no SBS como houve, sem controle, nos EUA e na Europa nos últimos anos. No entanto, a própria decisão do Banco Central de incluir estudos e dados sobre o SBS nos Relatórios de Estabilidade Financeira demonstram que as autoridades estão atentas a este movimento.

A experiência brasileira ainda serve de exemplo internacional. Como apontado por Farhi e Cintra, a falta de regulamentação no mercado OTC é um traço distintivo no exterior[6], enquanto aqui, o BCB redobra suas atenções sobre este tema.

Aguardaremos o rolar dos anos para observar o quanto o “lado negro” do mercado brasileiro poderá se desenvolver.

Pedro Lula Mota, Editor do Terraço Econômico

Victo José, é bacharel pela economia pela Unicamp e bacharel em RI / PUC-SP

Este artigo corresponde a segunda parte do estudo de Shadow Banking System elaborado pelo Terraço, para consultar a primeira parte clique aqui: O Lado Negro do Mercado

[1] Disponível em < http://oglobo.globo.com/economia/lula-crise-tsunami-nos-eua-se-chegar-ao-brasil-sera-marolinha-3827410 > Acesso em 20/11/2015

[2] Para consultar o estudo completo: ANBIMA

[3] Para consultar todos os Relatórios de Estabilidade Financeira do BCB

[4] 50£ bilhões em novos títulos do tesouro em troca de RMBS triple A… Residential Mortgage-Backed Securities avaliadas até 2007 como triplo A pelas agências avaliadoras de risco. Em 2008 as triplo A derretaram, tornando-se no máximo um voucher, um vale-bailout.

[5] COSTA, F.N. Comparando capitalismos financeiros. Texto para discussão IE/UNICAMP, n. 160, maio de 2009.

[6] The inexistence of a clearinghouse as well as the absence of norms and specifications are the basic features common to the assets negotiated on the OTC markets.” (FAHRI, M.; CINTRA, M., 2009)

Ótimo texto, parabéns pelo trabalho da dupla!

De que maneira (do por que e em que intensidade) o SBS pode estar afetando a China neste momento?