A economia dos EUA deve crescer 2,7% neste ano, um ritmo bem acima do chamado “potencial” (crescimento que não gera pressões inflacionárias). Embora seja um conceito abstrato (difícil chegar a um consenso sobre esta taxa), estima-se que o “potencial” americano esteja por volta de um crescimento de 1,8%. Ou seja: hoje, os EUA crescem num ritmo forte, que em algum momento gerará pressões inflacionárias ainda mais evidentes e, consequentemente, juros mais altos. Neste contexto, surge uma pergunta: juros mais altos no curto prazo podem gerar uma recessão à frente?

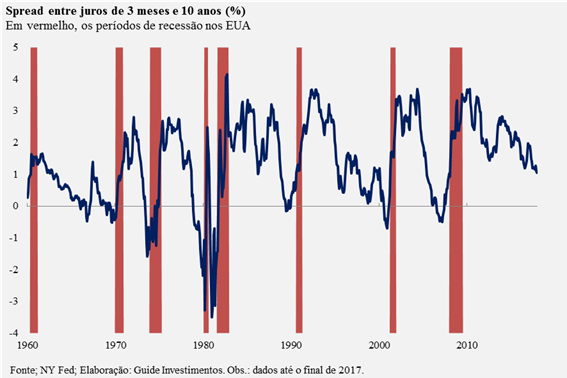

Vamos começar pela evidência empírica*. De forma bastante consistente, o spread (a diferença) entre os juros curtos e longos têm sido bons sinalizadores sobre o futuro econômico dos EUA. Alguns chamam esta métrica como a “inclinação da curva de juros”. Desta forma, quando o diferencial de juros começa a diminuir – utilizando, por exemplo, uma medida como os “juros das Treasuries de 10 anos – juros das Treasuries 3 meses” -, haveria motivos para prestar mais atenção. Quando esta medida “inverte”, tornando-se negativa, uma recessão estaria próxima (veja no gráfico abaixo, como esta inversão precede as recessões, em vermelho). O raciocínio é o seguinte: quando o spread torna-se negativo o mercado estaria começando a precificar “juros longos” mais baixos do que os “juros curtos”, antecipando alguma medida de estímulo do banco central adiante, por exemplo.

O timing desta previsão, no entanto, ainda é tema de discussão. Ou seja: quando a “curva inverter”, a sinalização terá sido dada pelo “modelo”, mas a concretização da recessão pode acontecer na sequência, ou vários trimestres à frente. Não é precisa. Aliás, também depende da medida utilizada. Via de regra, a inversão da métrica “juros das Treasuries de 10 anos – juros das Treasuries 2 anos” tende a acontecer antes do que da métrica que utiliza os juros das Treasuries de 3 meses.

Uma coisa é clara: a curva de juros previu essencialmente toda recessão americana desde 1950, com apenas um “falso sinal”, em 1967 (oficialmente, o período não foi considerado uma “recessão”, embora a produção industrial tenha sofrido uma expressiva queda neste período). Outros trabalhos indicam boa previsão de recessões em países como Alemanha, Canadá e Reino Unido**. Vale notar: estudos indicam que o poder de previsão destes modelos varia ao longo do tempo, e que a credibilidade da política monetária tem papel importante nesta análise***. Considerando uma média mensal, a medida foi negativa em ao menos 12 pontos base (0,12 p.p.) antes de cada recessão. Valores baixos, mas positivos, não antecederam recessões. Aliás, em 2 casos, a medida ficou muito próxima de zero**** (mas positiva!), e recessões não se concretizaram.

Um outro aspecto importante é distinguir os sinais fracos dos fortes, quando se trata de tentar prever recessões. Ou seja, inversões rápidas (como as que duram poucos dias, por exemplo), tendem a ser descartadas. Costuma-se utilizar uma média móvel mensal, que sugere uma recessão por, ao menos, um mês. Hoje, o spread entre os juros de 3 meses e 10 anos está ao redor de 1,2%. No 1º trimestre de 2010, oscilou ao redor de 3,7%. Segue em uma tendência de queda, mas ainda é cedo para dizer que uma recessão está a caminho.

Hoje, a probabilidade de uma recessão acontecer até meados de 2019 é relativamente baixa, na casa de 10%, apontam os cálculos do Fed de NY. Difícil descartar que não conviveremos com uma crise em algum momento, mas tudo indica que, no curto prazo, isto não é o mais provável. No jargão dos economistas, “os fundamentos seguem sólidos”. Se chegarmos até junho de 2019 desta forma, teremos cumprido 10 anos desde a saída da última crise. Até lá, vale fazer reavaliações periódicas de cenário.

Ignácio Crespo Mestre em Economia pela Fundação Getúlio Vargas (FGV/EPGE), e graduado em Ciências Econômicas pelo INSPER. Foi professor assistente do Mestrado Profissional em Economia do INSPER, ministrando aulas sobre Macroeconomia e Política Monetária. Desde 2013, é o economista da Guide Investimentos, responsável pelas análises de economia nacional e internacional.Referências:

*O Fed de NY faz um resumo de evidências empíricas, citando trabalhos e reportando uma probabilidade de recessão, usando o diferencial de juros, com dados desde o início de 1959;

** Estrella and Mishkin (1997) e Bernard and Gerlach (1998);

*** Bordo and Haubrich (2004) e Baltzer and Kling (2005);

**** Duas vezes na década de 1990 (42 e 12 pontos base positivos).