Você no Terraço | por Arthur Lula Mota

O ano de 2015 já está próximo de sua metade e começa a mostrar os números trágicos que muito se temia. A produção da indústria aponta quedas históricas, os índices de confiança estão em patamares lamentáveis, a inflação em patamares alarmantes, o desemprego batendo à porta e o comércio vendo seus anos dourados acabarem. Tudo isto já era esperado e coroa o fracasso dos últimos quatro anos de (des) governo e da Nova Matriz Econômica, mas vale a pena fazermos a leitura dos principais números já conhecidos, mesmo que de forma sucinta.

- Produção Industrial

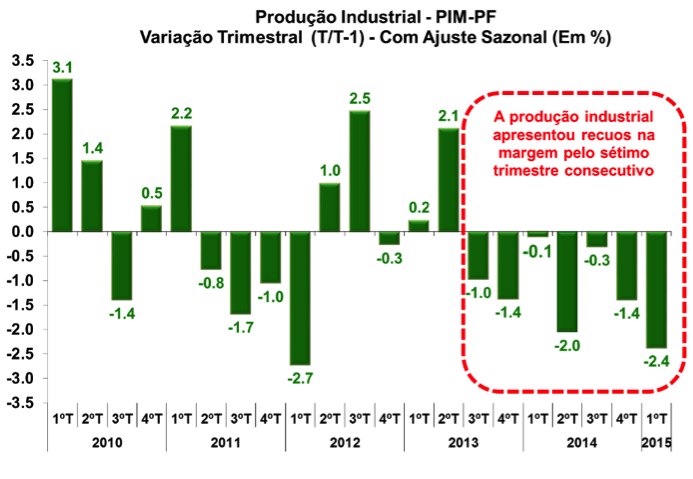

Sofrendo com a alta dos salários acima da produtividade desde a crise de 2009, a indústria brasileira que já havia recuado 3,2% em 2014, já acumula perdas de 5,9% neste ano (em comparação com o mesmo período do ano passado). Cabe, entretanto, pontuar que tal perda está concentrada na indústria de transformação, ao passo que a indústria extrativa segue exibindo resultados positivos.

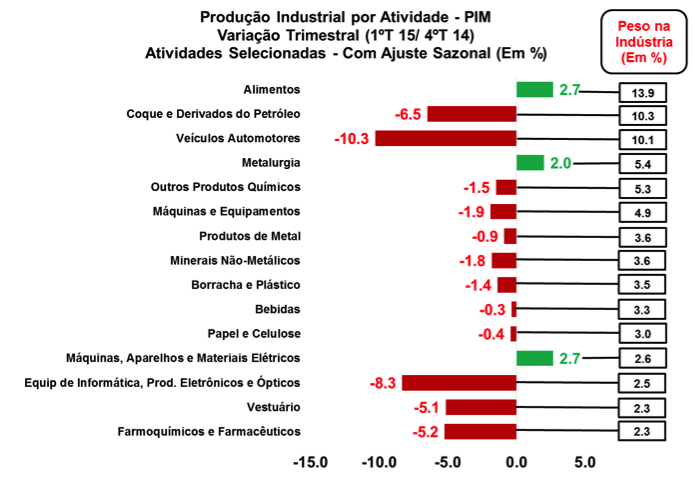

Quando observamos as atividades industriais, logo de cara salta aos olhos a expressiva queda da produção da indústria automobilística no primeiro trimestre (10,3% em comparação com o 4º trimestre de 2014.). Este setor representa 10,1% da indústria brasileira e sua crise impacta diversos segmentos encadeados. Não a toa vemos diariamente diversas montadoras adotando férias coletivas fora de época e outras medidas para amenizar o momento difícil. O retorno do IPI e o menor poder de compra do consumidor (explicado pela dificuldade de se obter crédito, juros e inflação alta) impactaram diretamente esta indústria, que não nutre expectativas positivas para o ano de 2015.

Outra atividade que merece destaque é a de máquinas e equipamentos, intimamente ligada com os investimentos, compondo a categoria de uso conhecida como bens de capital. No primeiro trimestre, tal indústria já acumula perdas de 1,9% também em comparação com o 4º trimestre de 2014, em linha com a baixa projeção para investimentos este ano.

[caption id="attachment_3984" align="aligncenter" width="693"]

Além destes, outros setores caberiam ser destacados, mas vale a pena ressaltar estes dois pontos mais críticos, dado que o primeiro setor é responsável por grande parte da população ocupada e sua crise é transbordada para várias outras indústrias, ao passo que o segundo está intimamente ligado ao potencial (perdido) de crescimento à frente do país.

Nos primeiros três meses do ano que já se conhecem os resultados, a indústria completa seu sétimo trimestre de queda de produção seguido e não deve mostrar resultados melhores neste segundo trimestre, dados alguns números já conhecidos para abril, como o índice de confiança do empresário industrial e os resultados da ANFAVEA e FENABRAVE para o setor automobilístico. Certamente este será o ano mais difícil enfrentado pelo setor nas últimas décadas. Não esperem uma queda menor que 5%. Ponto para a Nova Matriz Econômica que segurou a desvalorização cambial no peito por tanto tempo (variável que podia oferecer algum alívio para o setor).

[caption id="attachment_3983" align="aligncenter" width="693"]

- Inflação

Quem almoça fora, quem frequenta supermercados, ou simplesmente quem paga as contas em casa, sabe intuitivamente os resultados alarmantes que serão descritos aqui.

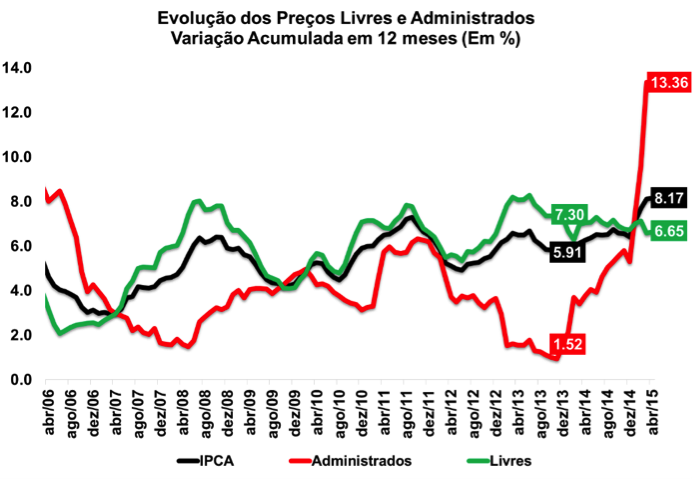

A meta de inflação estabelecida pelo Banco Central para um ano é de 4,50%. Pois bem, apenas nos quatro primeiros meses do ano o Índice de Preços ao Consumidor Amplo (IPCA) acumulado já atinge incríveis 4,56%! Em quatro meses superamos nossa meta para o ano todo.

Ok, isto já era esperado. Projeções mais otimistas não acreditam em inflação menor do que 8% neste ano. Tal índice reflete os reajustes dos preços relativos na economia (a saber: preços administrados e dólar), anteriormente controlados pela Nova Matriz Econômica. Como em economia se sabe muito bem, não há almoço grátis.

Em sua época de represamento, os preços administrados (controlados pelo governo, como energia e combustíveis) fecharam o ano de 2013 com alta próxima a 1,50%. Em abril deste ano, tais preços já acumulam alta de 13,36% em doze meses! O resultado reflete os expressivos reajustes na gasolina e na energia elétrica, itens altamente sensíveis ao consumidor e a todos setores da economia, como serviços e indústria.

[caption id="attachment_3982" align="aligncenter" width="693"]

Fonte: IBGE (Índice de Preços ao Consumidor Amplo)[/caption]

Há riscos ainda de novos ajustes na gasolina, visto que, com a alta do barril do petróleo e do dólar, os preços domésticos voltaram a ficar defasados em relação àqueles comercializados no mercado internacional. Isto impacta as contas da Petrobras, que poderá ser obrigada novamente a elevar os preços nas refinarias (que, por sua vez, impactaram nas bombas). Mais um ponto para a Nova Matriz Econômica que controlou os preços da gasolina por longo tempo.

O câmbio mais desvalorizado também tem influenciado neste elevado patamar inflacionário. Cabe lembrar que em dezembro de 2014, a moeda americana valia cerca de R$ 2,66, tendo chegado a R$ 3,30 em março de 2015. O repasse cambial para os preços ao consumidor, embora demorado, acontece. Mesmo considerando o hiato negativo do produto (mede a diferença entre o PIB efeito e o PIB potencial, ou seja, a diferença entre a atividade realmente ocorrida no ano e a que poderia ser alcançada com a utilização de todos os fatores de produção), que minimizaria os efeitos do pass-through (termo mais técnico para o impacto do câmbio na inflação), o novo nível do dólar tem impactado os custos desta economia tupiniquim desde o início do ano.

[caption id="attachment_3981" align="aligncenter" width="693"]

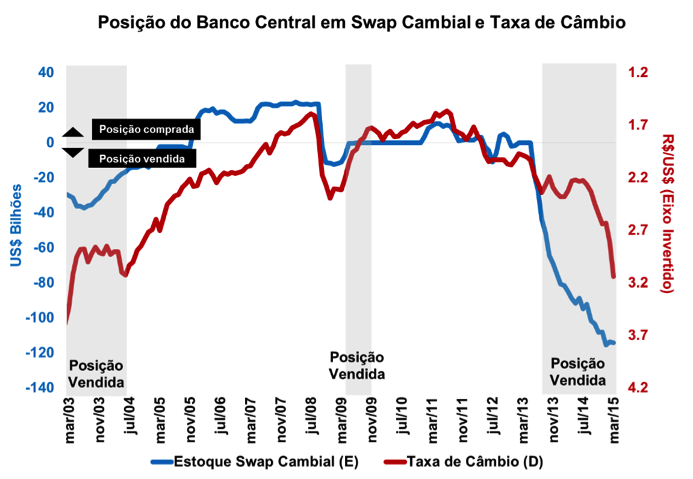

Aliás, quanto ao dólar, seu retorno para patamares próximos a R$ 3,00 reflete as incertezas quanto à normalização da política monetária americana (dados os recentes números negativos da maior economia do planeta), além da recente melhora nos preços das commodities e, em alguma medida, da melhora na crise política. Ah, vale lembrar também o patamar não-civilizado de nossa taxa de juros.

Por fim, temos também que destacar a rigidez dos preços do setor de Serviços, que acumulam alta de 8,34% nos últimos doze meses findados em abril. O alto nível apresentado por esses preços nos últimos anos refletem o mercado de trabalho apertado, mas que devem mostrar alguma suavização com a deterioração do mesmo.

Para 2016, se o Banco Central realmente está inclinado a atingir os 4,5%, será uma conquista atingida a muito suor e sangue, regada a altas taxas de desemprego, altas taxas de juros, e mais um ano de fraca atividade econômica. Tudo em prol da reconquista da credibilidade perdidas nos últimos anos.

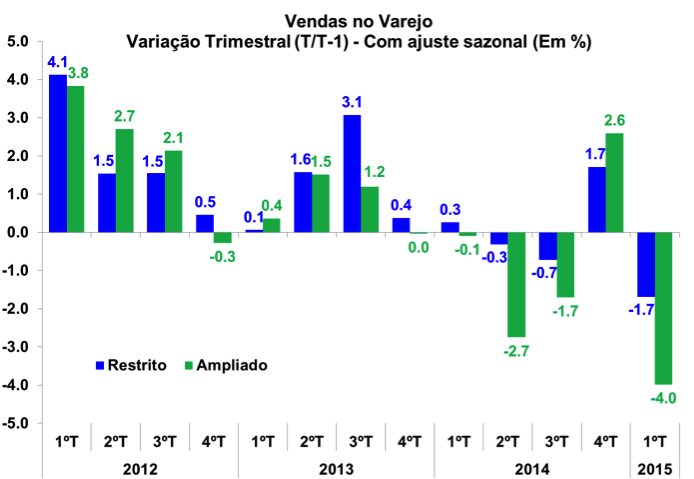

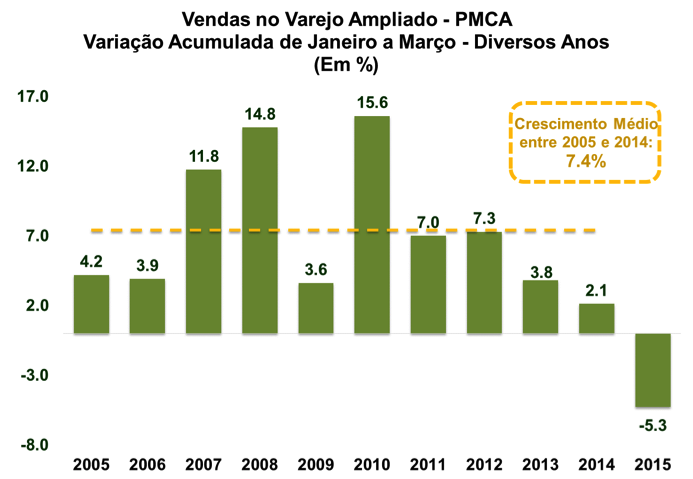

- Comércio

Bom, com uma inflação nestes patamares, somada ao desemprego, não se pode esperar resultados muito bom para o comércio certo? De fato, as vendas no comercio varejista recuaram 4,0% no primeiro trimestre do ano, pior resultado desde o último trimestre de 2008, período inicial da crise financeira mundial.

[caption id="attachment_3980" align="aligncenter" width="694"]

Diferentemente do período da crise, quando se havia espaço para manobras de incentivo ao consumo, o período atual coleciona diversos indicadores que devem manter o comércio brasileiro nesta tendência negativa. Além da inflação, já citada no tópico anterior, temos a dificuldade de obtenção de crédito, panaceia utilizada no período pós-crise para a sustentação do mercado de trabalho, e da atividade econômica (na qual o comércio foi grande beneficiado).

Dentre as atividades do comércio varejista, chama a atenção – como já esperado – a forte queda nas vendas de veículos automotores no primeiro trimestre do ano (-4,6%), bem como a queda de 2,2% nas vendas de hipermercados e supermercados brasileiros. O consumidor está preocupado, e em tempos difíceis retraem seu consumo com intuito de se resguardar para eventuais choques (como a perda do emprego).

[caption id="attachment_3979" align="aligncenter" width="693"]

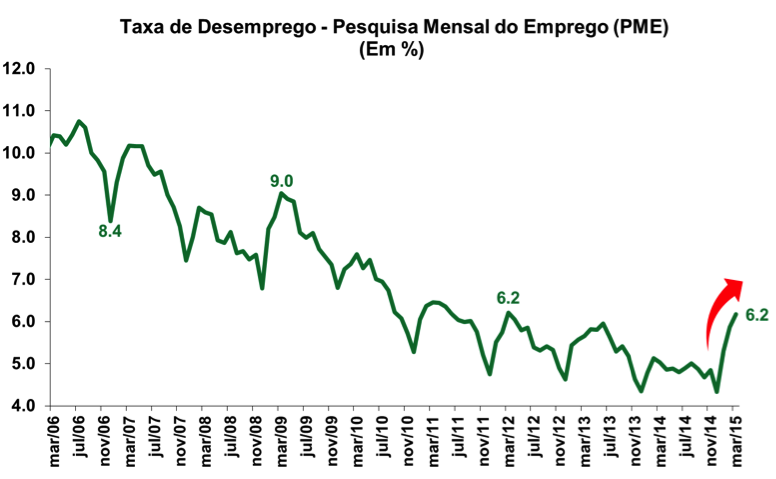

- Emprego

Por último, vale destacar os resultados já verificados para o mercado de trabalho. Segundo os últimos registros da Pesquisa Mensal do Emprego (PME), do IBGE, a taxa de desemprego já atingiu 6,2% em março, após ter fechado o ano de 2014 com sua mínima histórica (4,3% em dezembro). Vale lembrar, todavia, que tal pesquisa não abrange todo o território nacional. Por sua vez, a PNAD – Pesquisa Nacional por Amostra de Domicílios, que substituirá a PME, tem uma abrangência de dados muito maior. Conforme os dados mais recentes do IBGE para a PNAD, a taxa de desemprego chegou a 7,9% no primeiro trimestre desse ano, frente a 6,5% verificado nos últimos três meses de 2014.

[caption id="attachment_3978" align="aligncenter" width="718"]

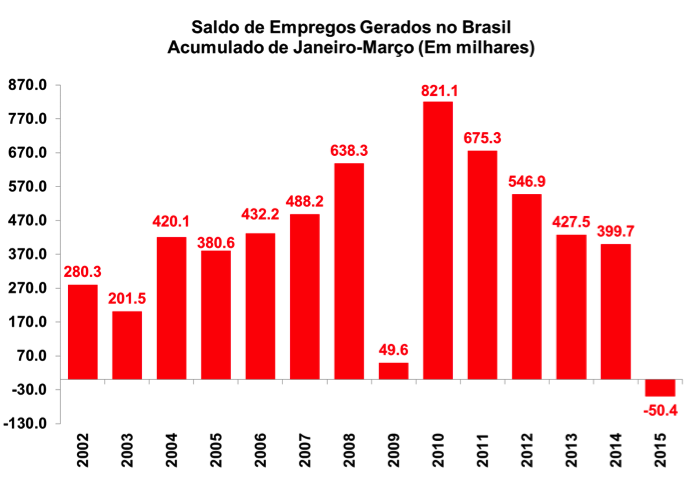

Portanto, a fraca atividade econômica e os resultados em queda já impactam fortemente o mercado de trabalho, que está saindo de sua posição que era considerada de “pleno emprego”. Conforme os dados mais recentes do CAGED (Cadastro Geral de Empregados e Desempregados) – levantada pelo Ministério do Trabalho, o saldo de admissões e demissões em 2015, de janeiro a março, já é negativo em mais de 50 mil vagas. Vale lembrar que nos primeiros três meses de 2014 esse saldo era positivo em 399 mil.

Os dois setores que registraram maior destruição de empregos até março foram o da Construção Civil (-53 mil) e Comércio (-125 mil), em linha com a baixa atividade de ambos os segmentos.

Nem no tempo da crise de 2009 o mercado de trabalho mostrou tanta fragilidade, lembrando que a variável emprego é a última que sente os impactos da atividade econômica, dado o alto custo de demissão e contratação, que leva os empresários muitas vezes a entesourar mão-de-obra com a esperança da retomada da atividade de seu setor e a não necessidade de fazer novas contratações. Portanto, o saldo de emprego atual mostra nitidamente que essa esperança se foi. O desemprego já impacta negativamente o consumo, que por sua vez impacta toda a atividade econômica, que por sua vez gera mais desemprego.

[caption id="attachment_3977" align="aligncenter" width="693"]

Por fim, podemos deixar duas mensagens positivas.

A primeira: Diferentemente do que já se comentou, este não é o fim do Brasil.

A crise de 29 não foi o fim do Brasil; a ditadura militar não foi o fim do Brasil; o período de hiperinflação não foi o fim do Brasil; a crise de 2009 não foi o fim do Brasil; e a atual crise também não o será. Estamos falando da sétima maior economia do planeta Terra e de um país de dimensões continentais, com amplo mercado e escala, além de abundância de recursos naturais.

A segunda mensagem, e talvez a mais concreta, tem nome: Joaquim Levy.

O atual ministro da fazenda provavelmente é a melhor coisa que aconteceu em nosso país desde o boom das commodities e certamente concentrará na sua imagem a confiança que o Brasil tem capacidade de passar para o mundo de superar momentos difíceis. Sem amarras e vínculo político, toma as decisões e medidas que o governo não tem coragem de tomar. Ele é o remédio amargo que o país deve tomar para curar a gripe, contraída durante a pelada que jogamos sem camisa durante os últimos quatro anos.

Por fim, o Brasil segue sendo o país do futuro, só temos que decidir qual.

Arthur Lula Mota – Graduando em Economia pela UNIFESP

Um Comentário