Você no Terraço | por Estado Mínimo

O Banco Nacional de Desenvolvimento Econômico e Social, que atende pela sigla de BNDES, foi criado em 1952, por meio da Lei nº 1.628/1952, no segundo governo de Getúlio Vargas. Seu estatuto deixa claro que seu objetivo é “Promover o desenvolvimento sustentável e competitivo da economia brasileira, com geração de emprego e redução das desigualdades sociais e regionais.”

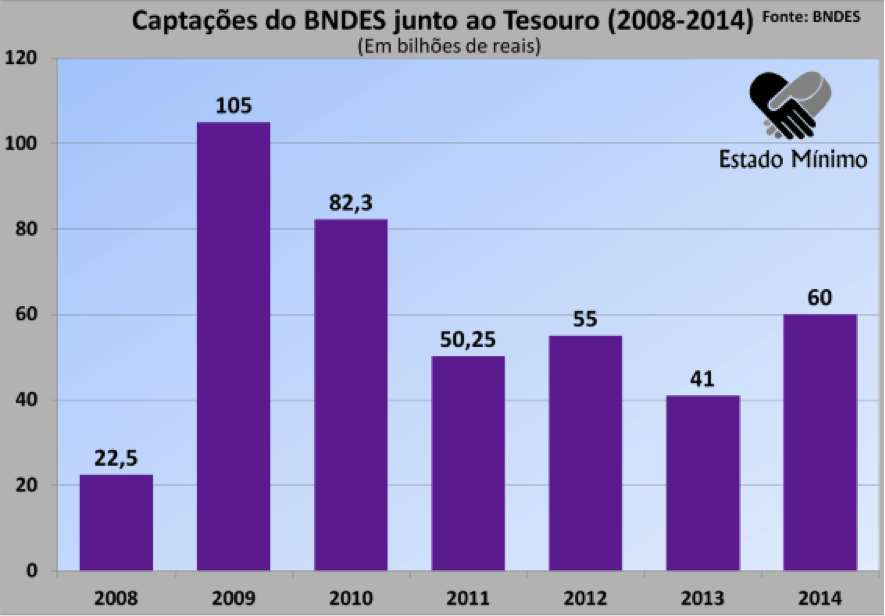

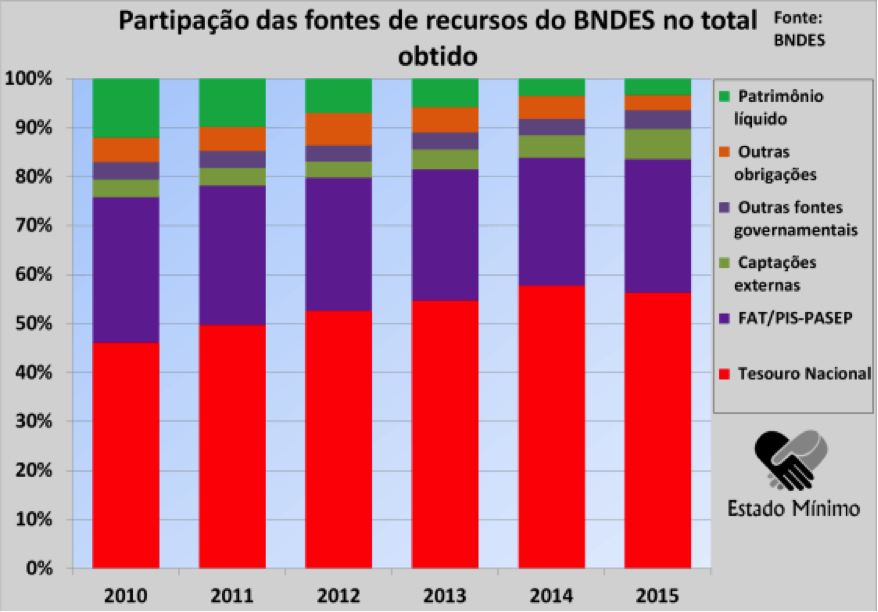

Como todo banco de fomento, o BNDES opera com dinheiro público, principalmente vindo do FAT, o Fundo de Amparo ao Trabalhador, custeado com impostos. Mais recentemente, o banco passou a receber aportes do Tesuro Nacional, que ultrapassaram R$410 bilhões no período de 2008 a 2014.

Bancos desse tipo deveriam subsidiar única e exclusivamente projetos cujo retorno social supere o retorno privado (diz-se que esses projetos têm “VPL social positivo”). São investimentos que a iniciativa privada não tem tanto interesse, por não conseguir capturar os benefícios externos gerados (chamados de “externalidades positivas”), mas cujos impactos sociais têm grande relevância. Justamente por ter objetivos tão focalizados, um banco de desenvolvimento deveria ser enxuto.

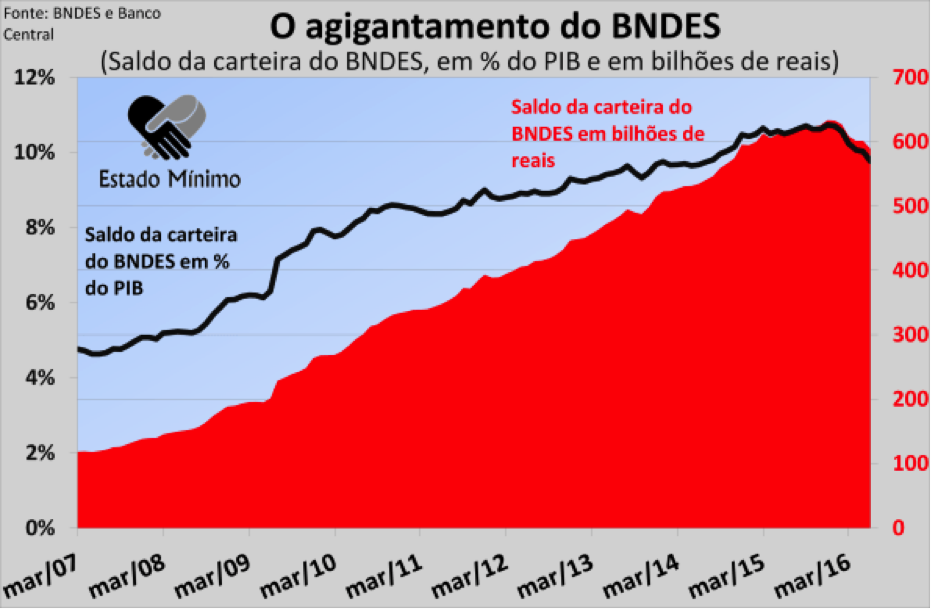

Entretanto, não é isso o que se vê por aqui. O BNDES, especialmente nos últimos anos, tomou uma proporção assustadora. A carteira de crédito total do banco saiu de cerca de 4,7% do PIB, em 2007, para quase 11% do PIB, em 2015, expansão esta abastecida com recursos do Tesouro Nacional, via emissão de dívida.

É algo nunca antes visto na história deste país. Trata-se de uma enorme distorção na alocação de recursos, que deixa de seguir a lógica do mercado e passa a seguir a lógica do jogo político. Setores são artificialmente inflados, o que prejudica a produtividade média e seu crescimento, como mostra um estudo de Monica de Bolle.

O BNDES é uma máquina de produzir desigualdade e ineficiência

Como resposta à crise de 2008, o governo petista resolveu assumir um papel ainda maior no controle da economia. Entre medidas como aumento de gastos públicos, controle de preços e do câmbio, e corte de juros na marra, uma se destacava: a promoção de “campeãs nacionais”. Essas tais “campeãs nacionais” nada mais eram do que empresas em “setores estratégicos”, que o governo julgava capazes de competir internacionalmente.

Empresas como Oi, JBS e EBX receberam bilhões de reais do banco, para supostamente financiarem seus investimentos e se alçarem ao mercado global. Em outras palavras, o BNDES quis assumir o papel do mercado, como aquele que escolhe quem são os vencedores e perdedores.

O banco distribuiu crédito subsidiado a rodo e sem critério algum, contribuindo para a concentração de vários mercados no Brasil, algo que não só reduz a eficiência, como aumenta a desigualdade. As empresas beneficiadas ganharam poder de mercado, puderam aumentar preços e se mantiveram protegidas contra a concorrência, o que desestimula investimentos e inovação.

É como se o BNDES estimulasse a ineficiência e a improdutividade, prejudicando todo o restante da economia. Como já era de se esperar, esse programa fracassou, e foi encerrado pela instituição.

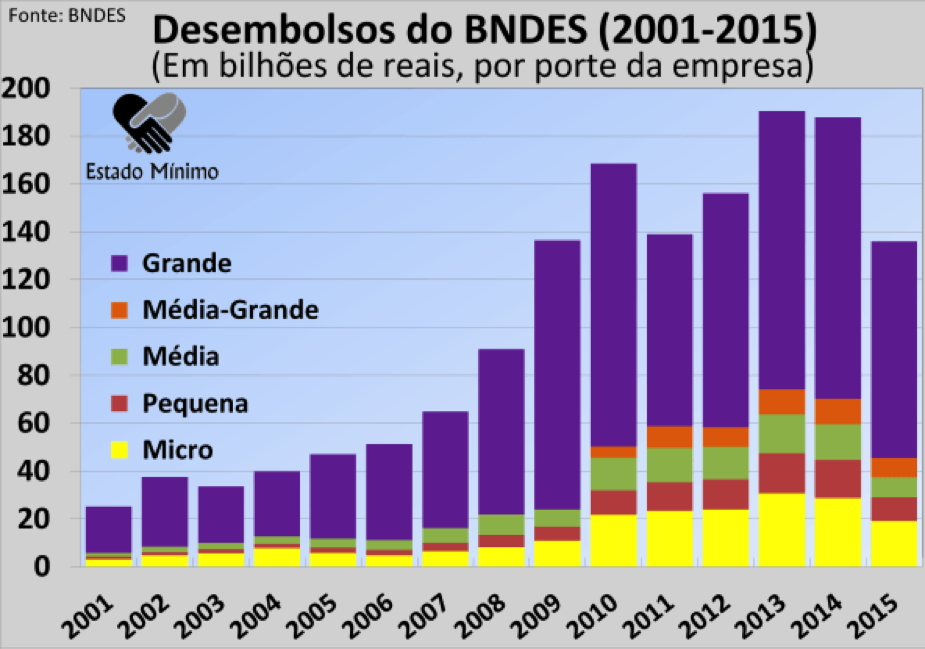

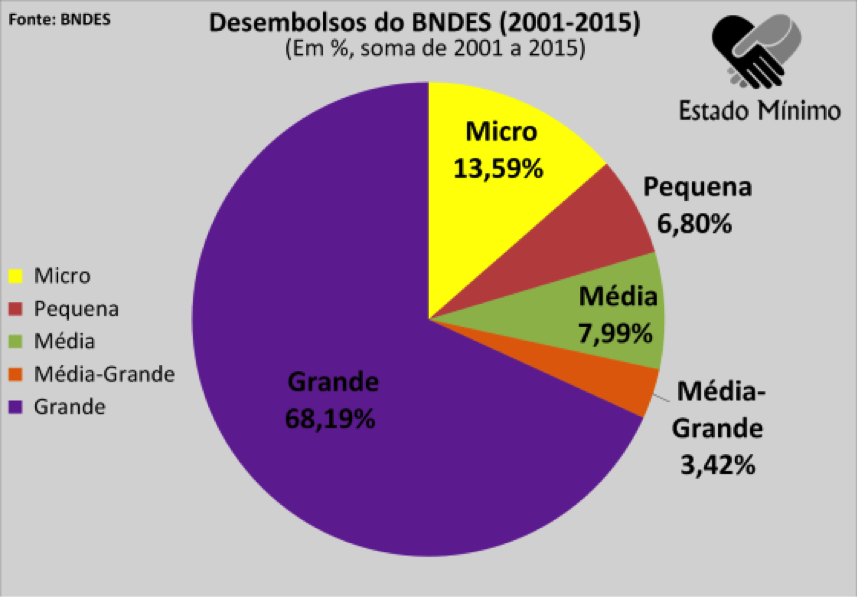

Os gráficos mostram que a maior parte dos desembolsos do BNDES foi para grandes empresas. Empresas estas que, por serem grandes, já têm amplo e fácil acesso ao mercado de capitais, e já investiriam de qualquer forma.

Nesse contexto, o banco se transformou numa espécie de Robin Hood às avessas: passou a tirar dinheiro do pobre contribuinte para transferir a megaempresários amigos do governo. Isso contribui para piorar a distribuição de renda do Brasil, um país que já é marcado pela desigualdade econômica e social.

Ademais, essa sistemática resultou, inclusive, numa CPI, para investigar as relações do banco com agentes privados, em uma tentativa de destrinchar o famoso “capitalismo de quadrilhas” de terras brasileiras. Essas tais relações amiguinhas entre setor público e setor privado são característica marcante do nosso país, e o BNDES é um dos maiores símbolos do capitalismo de laços brasileiro.

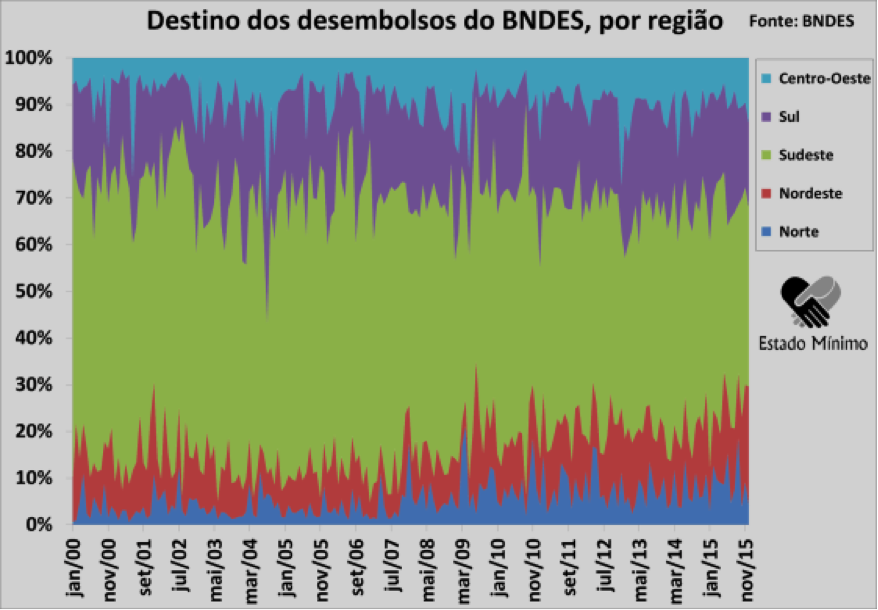

Para além disso, o banco passa longe de atingir sua missão de “diminuir as desigualdades regionais”. Sul e Sudeste, as duas regiões mais ricas do país, receberam nada menos que 71% dos desembolsos do BNDES desde 2000. Ao invés de direcionar recursos às regiões do Brasil que menos os têm, o BNDES transferiu-os àquelas que menos precisam.

[caption id="attachment_7795" align="aligncenter" width="858"]

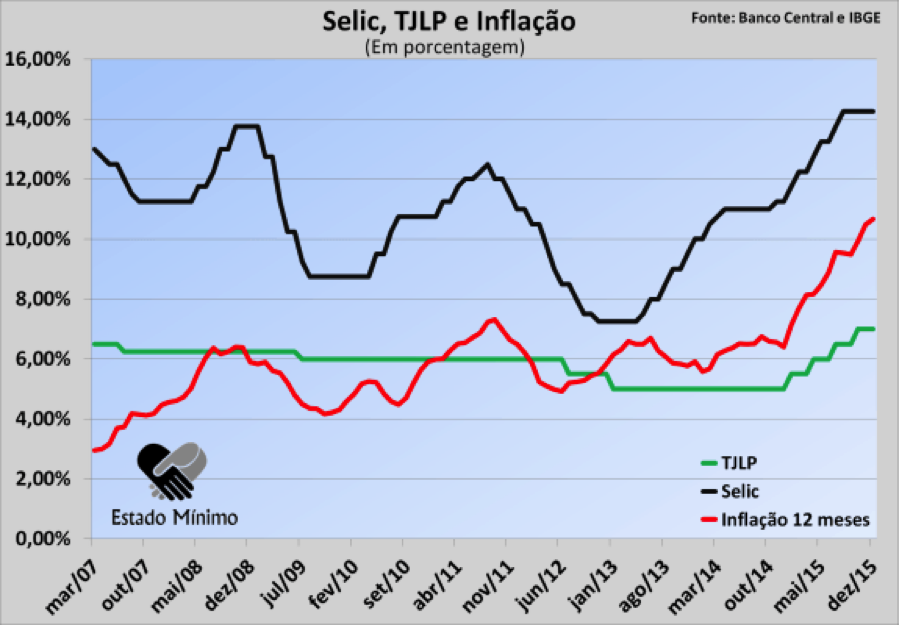

O auge da expansão recente do BNDES foi o ano de 2013, quando os desembolsos atingiram R$190 bilhões. Para se ter uma ideia, o Bolsa Família, programa que efetivamente transfere dinheiro aos mais vulneráveis e ajuda a mitigar a pobreza no país, teve um orçamento de cerca de R$25 bilhões no mesmo ano. E, como consequência, a inflação começou a se acelerar, puxando a taxa de juros.

É simples de entender: o Banco Central utiliza a taxa básica de juros da economia – conhecida no Brasil como Selic – para controlar a inflação. Um dos canais é o controle da demanda agregada: o aumento dos juros desencoraja a tomada de empréstimos, desacelerando a demanda e, por consequência, a inflação.

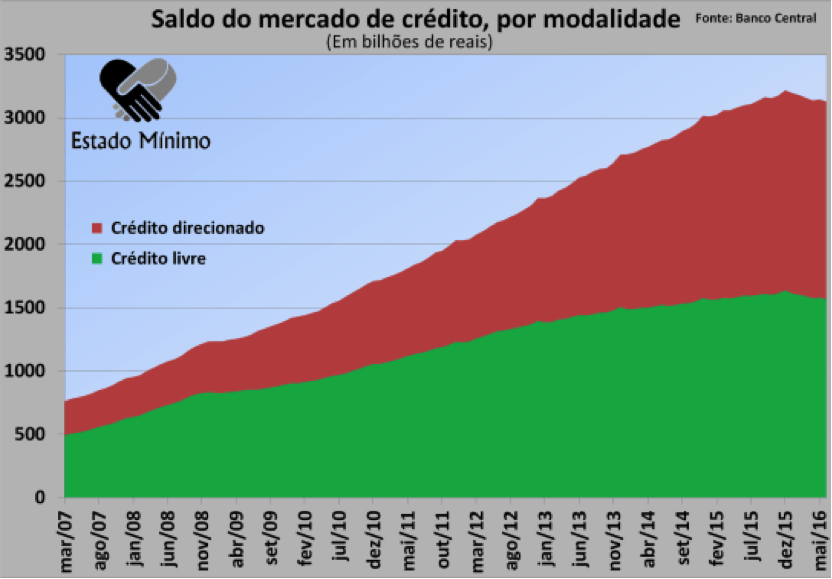

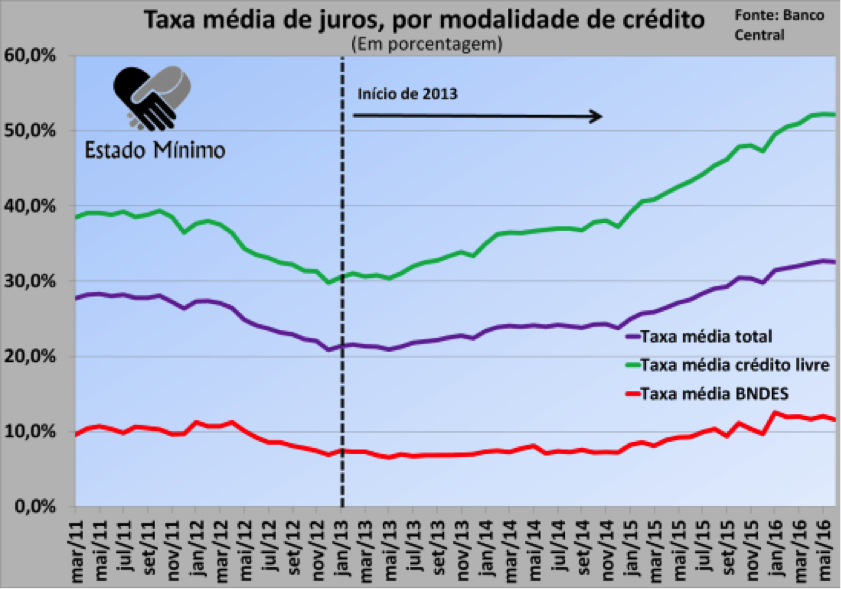

Acontece que, como resultado do crescimento recente do BNDES e também dos bancos públicos em geral, hoje metade das operações de crédito no Brasil é “direcionada”, isto é, não afetada pela taxa Selic. Essa modalidade de crédito, concedida majoritariamente pelos bancos públicos, é feita à taxas especiais, com finalidades específicas. Como o crédito direcionado, concedido especialmente pelos bancos públicos (principalmente o BNDES) é feito à taxas consideravelmente menores que o crédito livre, e dado seu volume atualmente, a parte dita “livre” das operações de crédito precisa ser muito mais cara, como mostra o estudo supracitado de Monica de Bolle.

Note como o crédito direcionado passou a responder por uma fatia cada vez maior do total desde 2007, chegando a metade de todo o crédito na economia brasileira em 2015. Esse é um dos motivos pelos quais temos a maior taxa de juros do mundo: metade do crédito no Brasil não é afetada por ela, forçando o custo da outra metade para cima. Como consequência, o investimento é prejudicado e, junto com ele, o crescimento futuro.

[caption id="attachment_7797" align="alignnone" width="832"]

Como já citado neste texto, o Tesouro Nacional passou a fazer aportes cada vez maiores no BNDES, com a ideia de aumentar o tamanho do banco e subsidiar o investimento por toda a economia brasileira. Acontece que, para conseguir esses recursos, o Tesouro precisa se endividar. E, grosso modo, o custo dessa dívida é a taxa Selic. Mas o Tesouro empresta esse dinheiro ao BNDES cobrando apenas a Taxa de Juros de Longo Prazo, conhecida como TJLP. A diferença fica para o Estado e, consequentemente, para o contribuinte. Esse é o chamado subsídio financeiro, que é pago via dívida e não entra nos gastos primários do governo.

O problema vai além. Em muitos casos, o governo exigia que o BNDES cobrasse taxas ainda menores do que ele – o banco – geralmente cobraria (grosso modo, TJLP + 1%) para determinadas linhas de crédito no âmbito do Programa de Sustentação do Investimento (PSI). Essa diferença é conhecida como equalização de juros. O subsídio, nesse caso, recebe o nome de subsídio orçamentário e, como o nome já sugere, entra no orçamento do governo, como despesa primária.

Alguns felizardos que fizeram conchavos e lobby junto ao governo conseguiram empréstimos à taxas tão baixas quanto 2,5% a.a., mesmo com a inflação perto de 6,5% a.a. Em outras palavras: é como se o governo estivesse pagando para empresários levarem dinheiro para casa. É isso que ficou conhecido como “Bolsa Empresário”.

Ao todo, o BNDES captou, entre 2008 e 2014, mais de R$416 bilhões junto ao Tesouro Nacional, de tal sorte que este se tornou sua principal fonte de recursos. O custo dessa farra foi estimado emR$323 bilhões até 2060. Mas, considerando ainda o verdadeiro custo de capital do BNDES junto às suas fontes de captação, bem como o custo econômico e as distorções causadas pelo financiamento do BNDES (algo conhecido em economia como custos-sombra), a conta é ainda maior.

Isso sem contar o custo de oportunidade de emprestar esse montante ao banco. A primeira lei da economia é que os recursos são escassos. O dinheiro público usado no BNDES deixa de ser usado em outros lugares, como programas sociais, investimentos em infraestrutura, ou mesmo cortes de impostos, que aliviariam o setor privado.

O BNDES se tornou um monstro gerador de distorções, ineficiências, desigualdade e corrupção generalizada. O governo petista transferiu mais de R$416 bilhões a grandes amigos do partido, jogando a conta para as futuras gerações. Com isso tudo em mãos, a conclusão é óbvia: é preciso mudar o BNDES por completo.

Mas como? Um primeiro passo seria criar regras para que o banco só concedesse empréstimos e subsidiasse projetos que apresentem VPL social positivo, como infraestrutura, saneamento básico, P&D, entre outros.

É preciso, também, fazer com que o BNDES enfrente o verdadeiro custo de capital de quem o financia (majoritariamente, FAT e Tesouro). Afinal, todo tomador precisa remunerar seu credor de acordo com os riscos que o impõe. Dessa forma, o BNDES teria que ser mais criterioso e diligente na hora de conceder empréstimos, aumentando sua eficiência.

O BNDES precisa ser 1) reduzido, 2) mais eficiente e 3) mais transparente, prestando contas à sociedade (afinal, ele utiliza recursos desta) e constantemente avaliando e revisitando os projetos que financia, verificando se os custos estão de acordo com os benefícios esperados, etc. Só assim teremos um banco de fomento eficiente e que beneficie o crescimento econômico e a produtividade, como deve ser.

Um Comentário