Segundo a hipótese dos mercados eficientes a resposta seria um grande NÃO. Baseada em um artigo realizado em 1970 por Eugene Fama a hipótese parte da premissa básica de que:

“A competição entre os vários participantes inteligentes leva a uma situação onde, a qualquer momento, o preço de um ativo individualmente reflete as informações tanto com base em eventos ocorridos ou eventos que se espera acontecer.” (Poundstone, 2006, p. 125)

A hipótese dos mercados eficientes ficou cristalizada na metáfora onde não se valeria o esforço de procurar por notas de R$100 na rua, pois se de fato houvesse tais notas elas já teriam sido pegas por outros agentes.

A mensagem derivada da hipótese dos mercados eficientes é bem clara: não é possível bater o mercado de forma recorrente ao longo do tempo, portanto, o único caminho restante é comprar algum ativo que represente o mercado como um todo e obter um retorno médio. Isso explica em boa parte o crescimento dos fundos de índice, ETFs entre outros produtos na composição do portfólio dos investidores.

O investidor deveria então se contentar com a média?

Warren Buffett, mais notável representante do value investing (investimento em valor) diz que não. E ele não está só, existe um grupo de investidores que, ano após ano, conseguiram auferir retornos superiores ao mercado. Todos eles têm a mesma origem intelectual, os discípulos de Graham e Dodd. Estes investidores são bem-sucedidos em diferentes mercados e diferentes tempos, o que evidencia se utilizam de um mesmo arcabouço teórico para atingir resultados fantásticos.

O arcabouço desenvolvido por Graham e Dodd se resume a encontrar grandes discrepâncias entre o valor do negócio e o preço pelo qual estas mesmas fatias de negócios são negociadas no mercado, garantindo desta forma uma grande margem de segurança. Nada mais é feito. Warren Buffett conclui acreditar que o mercado é de fato eficiente na maioria do tempo, mas não a todo o momento, e a diferença entre os dois é como o dia e a noite.

Porque estas discrepâncias entre valor e preço ocorrem?

Ao comprar uma ação, automaticamente o investidor passa a ter um ativo cuja cotação varia minuto a minuto e representa a avaliação de diversos outros agentes, no que comumente se atribui ao “mercado”, do quanto aquele ativo vale. Se o investidor não possui uma avaliação própria do quanto o negócio que está por trás daquela ação possuída vale, a influência de sentimentos demasiadamente humanos prevalecerá. De um lado, o medo e a dor de uma perda realizada ou esperada; do outro, a euforia e o prazer do enriquecimento com a valorização das ações. Graham compreendia esses sentimentos como poucos e expressou que o comportamento do investidor frente às flutuações de mercado deveria se dar de forma a aproveitar a irracionalidade causada por decisões tomadas em função de sentimentos e não segui-las. Além disso, existem restrições importantes para os grandes fundos na escolha de ações, seja pela necessidade de investir em ações com um mínimo de volume ou a pressão do mercado em relação aos resultados, como afirma Keynes “é melhor errar com a maioria do que acertar contra ela”. Estas necessidades criam discrepâncias entre valor e preço.

Aceitando-se que o mercado pode ser ineficiente em alguns momentos, como encontrar e lucrar com estas ineficiências?

No livro “The little book that still beats the market” Joel Greenbalt propõe um método acessível ao pequeno investidor para lucrar com estas ineficiências de mercado (GREENBALTT, 2010). Para montar uma carteira com retornos anormais, Greenbaltt criou uma fórmula a partir de um ranking com base em dois indicadores:

- Retorno sobre o capital: EBIT (lucros antes do resultado financeiro e impostos) dividido capital de giro líquido mais ativos fixos líquidos

- Retorno dos lucros (earnings yield): EBIT (lucros antes do resultado financeiro e impostos) dividido pelo valor da empresa (valor de mercado do patrimônio somado ao valor da dívida).

Com o uso destes indicadores, a carteira é capaz de reunir empresas com desempenhos operacionais acima da média (boas). Além disso, são selecionadas empresas que estejam sendo negociadas com um desconto em relação ao seu valor intrínseco (baratas).

O presente trabalho se baseou na metodologia utilizada por Greenbaltt para o mercado brasileiro com algumas modificações. A fim de incluir na amostra ações de bancos, o indicador utilizado para se verificar o desempenho operacional foi o retorno sobre o patrimônio líquido (RSPL). Em relação ao indicador de mercado, o indicador Preço/Lucro (P/L) foi o escolhido.

Foram utilizadas amostras das ações que compõem o índice Ibovespa para o período de 2009 a 2017. Com base nesta amostra, criou-se um ranking para os indicadores citados anteriormente, sendo estes extraídos do Economática. O ranking com base no P/L (RSPL) considerou, como melhor empresa, aquela de menor (maior) P/L (RSPL). O ranking final foi composto pela somatória dos rankings de cada indicador. O passo seguinte foi montar carteiras com pesos iguais dentre as 15 ações melhor ranqueadas. Por fim, a carteira foi rebalanceada trimestralmente e sua rentabilidade foi verificada.

Quais foram os resultados?

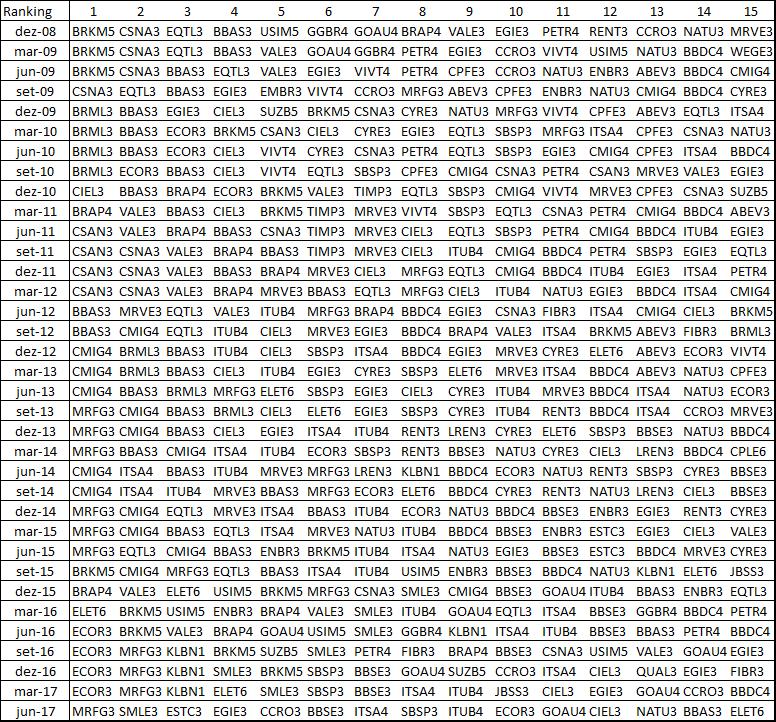

A seguir seguem as ações que compuseram a carteira e o seu retorno no período analisado:

- Ações selecionadas trimestralmente para compor a carteira value investing, no período entre 2009 e 2017.

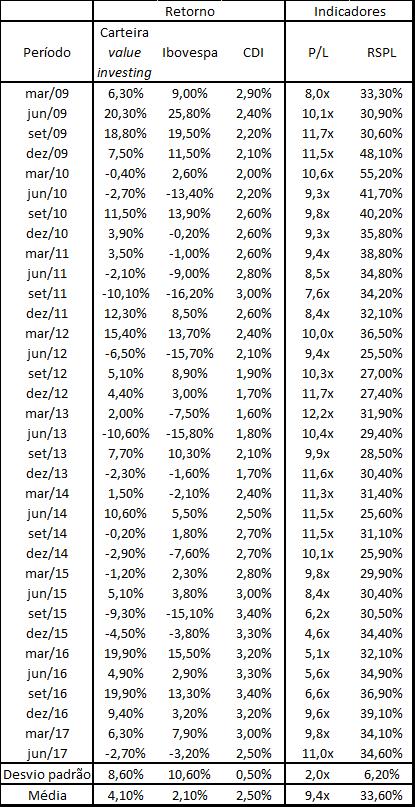

- Retorno e indicadores trimestrais da carteira value investing no período entre 2009 e 2017, comparado com o índice Ibovespa e o CDI.

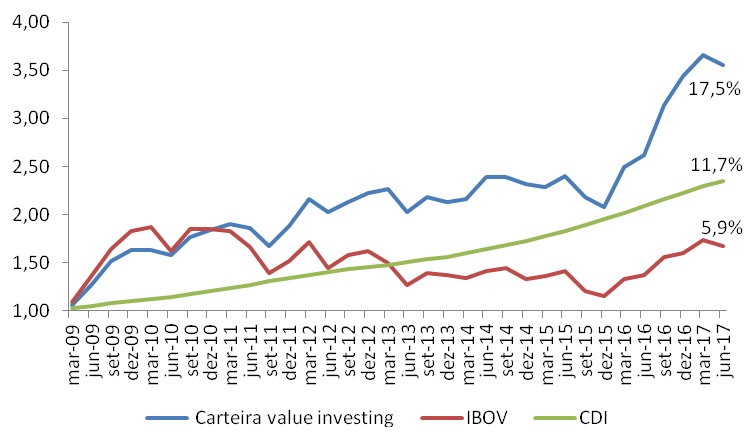

3.Representação gráfica do retorno da carteira value investing, índice Ibovespa e CDI. Retorno composto dos ativos (CAGR) no período.

De fato uma carteira com base na fórmula de Greenbaltt obteve resultados expressivos com uma rentabilidade anual de 17,5% contra 5,9% do Ibovespa. O presente estudo partiu de uma pequena amostra e, portanto, não apresentou significância estatística. No entanto, este tipo de estudo já foi largamente reproduzido com resultados semelhantes e pode ser estendido para incluir small caps, além de um período maior de tempo. Mais importante, ele pode ser facilmente recriado e aprimorado por investidores individuais, usando informações públicas em sites como o Fundamentus, que inclusive disponibiliza um tutorial de como criar uma carteira com base na magic formula em seu site: http://fundamentus.com.br/arquivos/tutorial_magic_formula.pdf

Mas se esta fórmula é tão eficiente e fácil de recriar, por que todo mundo não a utiliza?

A ideia é muito simples, a fórmula funciona, porém apenas no longo prazo. No estudo realizado o segundo trimestre de 2013 apresentou retorno de -10,6% e a carteira superou o Ibovespa apenas a partir de 2011. Somente um investidor com tranquilidade e imune a volatilidade do mercado conseguiria seguir com a estratégia durante os períodos turbulentos. Ter sucesso no mercado muitas vezes tem mais a ver com o estômago do que com o cérebro.

Felipe Husein Graduado em Economia pela UNICAMP com passagem na Berlin School of Economics. Fez seu primeiro investimento em ações aos 14 anos e desde então tem se mantido um discípulo do value investing. Já atuou no mercado financeiro, tanto no buy-side como no sell-side e atualmente atua na área de relações com investidores.

As informações apresentadas neste artigo não constituem conselhos de investimento de qualquer espécie. Não somos responsáveis pela veracidade dos fatos e números aqui expostos. Ação é um investimento de risco – avalie você mesmo suas decisões.

Bibliografia:

BENJAMIN GRAHAM, O investidor inteligente; atualizado com novos comentários de Jason Zweig; prefácio e apêndice de Warren Buffett; tradução de Lourdes Sette.- Rio de Janeiro: Nova Fronteira, 2007

Fundamentus. Tutorial de como criar uma carteira com base na magic formula: http://fundamentus.com.br/arquivos/tutorial_magic_formula.pdf

GREENBLATT, Joel. The little book that still beats the market. John Wiley & Sons, 2010

GRAHAM. B; DODD. D. Security Analysis: Sixth Edition, Foreword by Warren Buffett (Security Analysis Prior Editions). McGraw-Hill Education; 6 edition, 2008.

HAGSTROM, R. G; O jeito Warren Buffett de investir: os segredos do maior investidor do mundo. São Paulo: Saraiva, 2008.

KEYNES. John M. A Teoria Geral do Emprego, do Juro e da Moeda. Palgrave Macmillan, 1936

POUNDSTONE, William. Fortune’s Formula, Hill and Wang, 2006

Youtube. Entrevista com Joel Greenbaltt: