O mundo das finanças é vasto de tecnologias, produtos, soluções e teorias. Há uma infinidade de termos, variáveis e cenários para tomada de decisão, em meio a um ambiente de incertezas e que se revolucionam a cada novo acontecimento; contudo, em termos agregados, é a alocação eficiente dos ativos a chave mestra desse caos, que busca ser alcançada a partir da atitude racional dos agentes. Em outras palavras, na hora de investir, os agentes tendem a tomar as atitudes mais racionais possíveis, como por exemplo, o momento de escolher entre investir em poupança ou guardar o dinheiro vivo debaixo do colchão por 50 anos.

Todo esse discurso atualmente parece fazer muito sentido na cabeça da maioria das pessoas, ou pelo menos deveria, mas nem sempre foi assim. A grande área de estudo das finanças como a conhecemos hoje, como um campo da economia e estatística é relativamente recente. Todo o conhecimento criado nesse período é aplicado em bancos, escritórios de investimentos e na rotina dos investidores e vem ao encontro, diretamente, a teoria do grande economista Harry Markowitz.

Harry Markowitz é o pai das finanças modernas, foi um dos primeiros economistas na reconhecida Universidade de Chicago, nos altos de 1950[1], a estudar e aplicar conceitos de estatística e economia no mundo dos investimentos, dando origem à famosa teoria dos portfólios. Podemos dizer que foi o primeiro a categorizar de forma rigorosa a popular frase “não colocar todos os ovos em uma única cesta”, ou em suas próprias palavras:

[caption id="attachment_11186" align="aligncenter" width="439"]

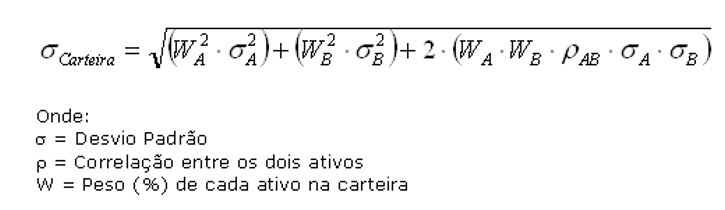

A grande questão aqui é ele foi o primeiro a constatar, via modelos matemáticos, que o risco individual de um ativo – entendendo risco aqui como o desvio padrão dos retornos históricos – não é a variável importante. Cada investimento possui um determinado risco e retorno esperado. Portanto, considera-se que o retorno a ser obtido em um investimento é igual a seu valor esperado (ou média) dos retornos obtidos ao longo do determinado tempo, ponderado por sua participação dentro da carteira.

Sendo assim, se adicionarmos vários ativos em um portfólio, o risco e retorno esperado, atuando em conjunto, podem se mostrar mais eficientes do que em um investimento isolado, pelo efeito da correlação entre eles. Entendemos aqui que o risco da carteira será uma função da correlação ρ com todos ativos componentes, sua alteração terá comportamento não-linear e, por consequência, o retorno da carteira será a combinação da proporção de retorno dos ativos que a constituem.

Assim sendo, as correlações existentes entre os ativos, que caso forem pequenas ou até mesmo inversas, blindarão a carteira de grandes oscilações de mercados e reduzirão suas perdas – principalmente – em momentos de stress de mercado.

Notem que a variável p entra como fator de ajuste as ponderações de retornos das carteiras.

A razão pela qual a diversificação melhora a eficiência da carteira é que, na medida em que novos ativos são adicionados, o risco total é reduzido (representado pelo desvio padrão), já o retorno da carteira será determinado pela ponderação dos retornos dos ativos individuais, favorecidos por suas correlações.

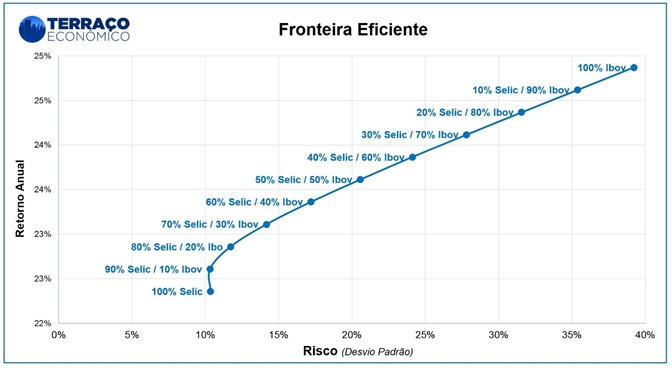

Agora imaginem a fórmula acima, aplicada para dois ativos de forma sequencial, no caso, o Índice Ibovespa e a Taxa Selic. Repetindo a série e anualizando os resultados, encontraremos algumas interessantes constatações feita por Markowitz.

- A medida que vamos aumentando o peso do Ibovespa, o retorno esperado da carteira deve ser maior;

- O risco também cresce com o maior percentual de Ibovespa;

- Existe uma linha ótima de alocação, a fronteira eficiente, onde qualquer alocação fora desta será considerada descalibrada e que o investidor estará recebendo um retorno não ideal: o minimum risk portfolio é o portfólio ideal;

- O efeito da diversificação que permite esse fenômeno.

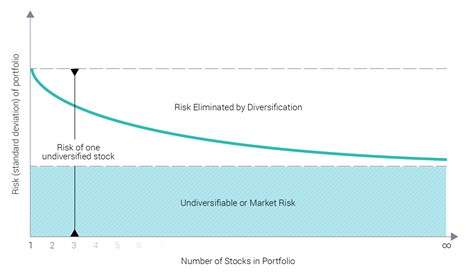

E onde os benefícios da diversificação terminam? Onde é seu ponto ótimo? Nosso amigo Markowitz fatiou o conceito de risco em dois grandes termos: o diversificável e não diversificável. O diversificável, como o próprio nome afirma, está atrelado aos riscos específicos de cada ativo e são possíveis de serem neutralizados. Agora o risco não diversificável é a parcela restante do risco total, alcançando a partir do ponto em que os benefícios gerados pela inclusão de novos títulos na carteira já não existem. Aqui estamos falando realmente de grandes riscos sistêmicos: problemas macroeconômicos, desastres naturais, crise financeira, crise política, entre outros, estes que sob os quais raramente estamos imunes (os famosos riscos de cauda).

O clássico gráfico do limite de diversificação para eliminação do risco diversificável, até o momento que a curva se torna uma reta infinita que não tange o zero.

Toda esta bela constatação que para hoje nos parece óbvia e quase tosca, foi fruto de anos de estudo e aplicações e que lhe renderam um Prêmio Nobel de Economia anos depois. Também foi responsável pela criação de uma legião de seguidores e estudantes da teoria, como por exemplo William Sharpe, que em junto com John Lintner e Jack Treynor, desenvolveu o que foi conhecido como o Modelo de Avaliação de Ativos Financeiros – Capital Asset Pricing Model, no qual a determinante chave da taxa esperada de retorno de uma ação é o coeficiente (beta) da ação, definido pela covariância de seu preço com o nível global do mercado. Os investidores racionais requererem então lucros esperados mais altos para manter ativos com um beta elevado, em contraposição a ações de beta baixo, que podem ser considerados mais defensivos.

Por fim, vale afirmar que a moderna teoria de portfolios possui limites e está aberta para muitas críticas, especialmente por suas premissas e simplificações, que abriram margem por exemplo para a excessiva desregulamentação dos mercados e posteriores crises financeiras e que encontra o seu contraponto teórico na área das finanças comportamentais[2]. Mas que de nada descredibilizam o trabalho de Markowitz e suas aplicações infinitas.

[1] Para consultar o artigo original, que deu origem a teroia: https://www.math.ust.hk/~maykwok/courses/ma362/07F/markowitz_JF.pdf

[2] Falamos sobre finanças comportamentais aqui: https://terracoeconomico.com.br/as-financas-comportamentais-e-as-decisoes-dos-investidores

Um Comentário