Vitor Arêas P. Mello

Em 29 de Agosto, a ex-presidente democraticamente eleita, Dilma Rousseff, apresentou sua defesa perante o Senado em resposta às acusações de fraude fiscal, as chamadas “pedaladas fiscais”. Apesar de sua defesa, após dois dias, a presidente foi formalmente impichada, colocando fim ao processo que é carregado desde Maio, quando foi afastada do cargo para sofrer julgamento. Entre a crise econômica e diversos escândalos de corrupção, sua taxa de aprovação e popularidade despencaram em anos recentes. As acusações de crime foram majoritariamente acompanhadas por severas críticas à gestão de seu partido e como sua irresponsabilidade fiscal levou à pobre condição econômica que o país enfrenta. Depois de treze anos de administração do PT, o gabinete da presidência é agora ocupado pelo então vice-presidente Michel Temer, PMDB, cujo partido também está envolvido em escândalos de corrupção e cuja popularidade é tão ruim quanto a de sua predecessora.

Mantendo as questões políticas “à parte”, a economia brasileira realmente passa por maus bocados. O PIB está previsto para contrair 3,18% em 2016, culminando em um segundo ano de contração após a queda de 3,85% em 2015. O desemprego cresceu mais do que quatro pontos percentuais desde o início do ano passado, chegando a 11,8% no trimestre até Agosto. Apesar da pobre atividade econômica, a inflação continua acima do teto de 6,5%, sendo prevista para 7,4% no acumulado deste ano. A pressão inflacionária é em grande parte resposta à rápida desvalorização cambial de quase 54% entre os anos de 2015 e 2016, taxa que chega agora a R$3,29 por dólar. Em uma tentativa de controlar a inflação e atrair capital externo, o BC, indo na direção oposta dos Bancos Centrais das economias desenvolvidas, elevou a taxa Selic, mantendo-a em 14,25% desde meados de 2015, retroagindo nas contas do governo.

Duas questões parecem permanecer abertas: quais os reais fundamentos da crise econômica e será que a nova administração será capaz de pôr um fim à crise? Para entender as causas do colapso, talvez seja mais fácil fazer referência às causas do boom.

O boom e a queda

De 2002 a 2008, a economia brasileira performou muito bem, crescendo a uma taxa média de 4% ao ano. Isso foi possível principalmente por uma combinação de políticas adotadas para reduzir a taxa de pobreza e desigualdade de renda juntamente com um cenário favorável da economia internacional.

A elevação dos salários reais dos trabalhadores, através do aumento do salário mínimo e manutenção de uma taxa de câmbio valorizada, e programas governamentais de transferência de renda para famílias de baixa renda, principalmente pelo seguro social e Bolsa Família, estabeleceram um ciclo virtuoso de expansão do consumo privado. Outro fator importante foi a promoção de políticas para a formalização da força de trabalho, que garantiram a essas famílias maior acesso a linhas privadas de crédito. Notem, entretanto, que não somente famílias de baixa renda se beneficiaram de “transferências governamentais”: a manutenção de altas taxas de juros também possibilitou com que as classes mais abastadas usufruíssem dos frutos do boom. O governo conseguiu atender os dois extremos da distribuição de renda.

As condições internacionais tiveram um grande papel em estimular a economia doméstica. A alta liquidez internacional e o superciclo das commodities garantiram apreciação da taxa de câmbio, o que além do impacto positivo sobre os salários reais, também ajudou manter as pressões inflacionárias sob controle ao tornar bens importados mais acessíveis.

A economia brasileira sofreu seu primeiro choque com a crise financeira, em 2008. Apesar de crescer 7,5% já em 2010, a rápida recuperação económica foi principalmente resultado da expansão de políticas anticíclicas pelo governo, que agiu através das grandes companhias públicas (Petrobras e Eletrobras) e programas de investimento em infraestrutura econômica e social. De 2011 em diante, o PIB voltou a crescer a níveis baixos, tornando necessário que o governo adotasse uma nova série de medidas, as quais podem ser resumidas em isenções fiscais e subsídio creditício a companhias privadas através de bancos públicos. Todavia, a tentativa de elevar o investimento privado teve um único efeito de deteriorar o orçamento fiscal do governo.

O orçamento, o orçamento!!!

A mudança na diretriz das políticas governamentais – de uma expansão do investimento público entre 2008-10 para provisão de estímulo fiscal a companhias privadas em 2012-14 – aconteceu simultaneamente com o fim do boom das commodities. Já em 2011, os preços das commodities estagnaram e, juntamente com os termos de troca do país, declinaram a partir de 2014. O fim do ciclo das commodities teve um grande impacto não somente na demanda agregada da economia mas nas contas públicas.

Antes de entrar na questão fiscal, por favor, não me interprete mal. A causa da crise econômica no Brasil é menos o resultado do fim do ciclo das commodities em si do que da estrutura produtiva que este ciclo reforçou. O setor externo brasileiro é altamente dependente de exportações de produtos primários, dependência que somente se aprofundou na última década. Em 2015, quase 50% do total das exportações brasileiras era composto por produtos primários, número que cresceu a uma taxa de 4,5% ao ano desde 2012, quando compunha menos de 30%. Se incluirmos a exportação de produtos manufaturados com base em recursos naturais, a contribuição para o total das exportações chega a 70%! Além disso, enquanto a produtividade do trabalho cresceu 5,3% ao ano de 2000 a 2013 no setor agrícola, ela decresceu 0,6% ao ano no setor manufatureiro.

Não é à toa que quando os preços das commodities se reverteram a economia sofreu um grande choque. Ao invés de preparar o terreno para uma eventual queda dos preços, o Brasil apostou todas as suas fichas no boom. Apesar dos programas de investimento público e exonerações fiscais ao setor privado, a administração do PT não conseguiu elevar investimento em relação ao PIB, permanecendo estagnado em torno dos 18% entre 2002-2015 – com investimento público somando menos de 3% do PIB. Falta de investimento em infraestrutura e na indústria manufatureira perpetuaram uma economia anêmica com baixa produtividade e dependente de ciclos econômicos.

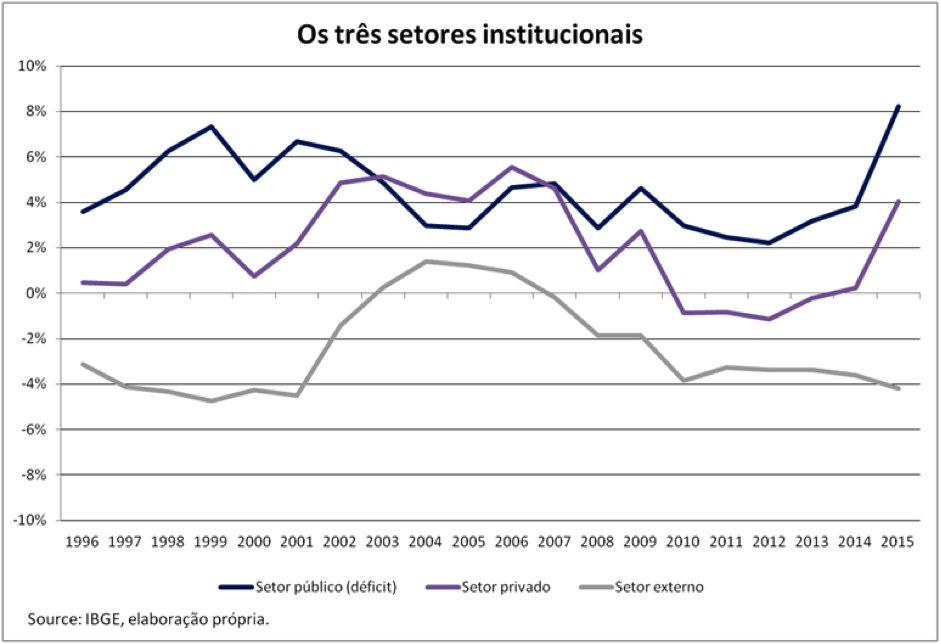

Em 2014, consumo e investimento públicos decresceram ainda mais quando a rápida deterioração do balanço fiscal do governo transformou os 3% de superávit primário em quase 3% de déficit primário. É interessante notar que a queda dos superávits começou em 2011, não acidentalmente quando os preços das commodities estagnaram. Para entender o que aconteceu, podemos olhar para os balanços dos três setores institucionais da economia brasileira, sendo o governo, privado, e externo, como pode ser visto no gráfico que segue.

O gráfico acima aponta os movimentos de ativos e passivos financeiros entre os três setores. Por uma identidade contábil, os três setores devem, necessariamente, se resumir a zero: balanço do governo + balanço do setor privado + balanço do setor externo = 0. Portanto, déficits do setor público, necessariamente, se traduzem em fluxos para o setor privado e/ou setor externo (ver aqui). Em outras palavras, assumindo um setor externo “estável”, o déficit governamental tem um “crowding-in effect” sobre o setor privado através da geração de ativos e lucros. Os setores público e privado somente podem obter superávits simultaneamente caso o setor externo gerar um superávit suficiente para tanto.

No caso da economia brasileira, a melhora do setor externo em 2001 permitiu tanto o acúmulo de ativos para o setor privado como uma redução do déficit total do governo. Uma vez que a crise atingiu o país, ao final de 2007, apesar das políticas anticíclicas, a deterioração da conta corrente foi majoritariamente absorvida pelo setor privado, com a persistência do governo em gerar superávits primários e sustentando o nível do déficit total – inclusive reduzindo-o até finais de 2012. Naquele ano, pode-se observar uma rápida desalavancagem dos agentes privados que, dado a “estabilidade” da conta corrente, foi completamente refletido nas contas públicas.

Mais uma vez, o erro – para mencionar apenas um – da administração do PT foi que, ao invés de estimular a economia através de gastos diretos do governo com investimento em infraestrutura, optou por prover isenções e crédito ao setor privado em uma tentativa falha de elevar o investimento privado. Em um cenário no qual – para usar a terminologia de Hyman P. Minsky – o preço da demanda de capital cai a uma taxa mais elevada que o preço da oferta de capital, investimento não irá ocorrer. Em outras palavras, apesar dos estímulos reduzindo o custo de novos investimentos, as expectativas de lucros colapsaram. Em um enredo cuja demanda agregada é insignificante, torna-se necessário que o governo expanda diretamente os gastos para estimular o setor privado pela manutenção dos lucros. Sua evasão levou à deterioração fiscal pela receita, passando agora os 10% do PIB, um resultado da crise econômica.

Ao invés estimular a economia ao guiar a demanda agregada e sustentar os níveis de produção e emprego, o governo optou, especialmente após 2014, por uma estratégia de “gerar confiança” ao se comprometer com redução da inflação, elevação da taxa básica de juros, e corte de gastos a fim de gerar superávit primário – um ajuste que aprofunda a recessão e não é eficaz em controlar nem a inflação nem o orçamento fiscal.

E agora?

Em relação à segunda questão posta no início do texto, é difícil acreditar que a nova administração seja capaz de reverter a crise. Ainda não se sabe se Temer terá a alavanca política para passar importantes reformas estruturais no Congresso, como reforma da Previdência. O comprometimento de Temer com corte de gastos pode ser resumido na lei que prevê limitar o déficit orçamentário à inflação do ano anterior. Além de reduzir a habilidade do governo em investir, também significa cortar gastos em áreas como saúde pública e educação, reduzindo então o “welfare state” que foi consolidado na década anterior, um elemento crucial do ciclo virtuoso.

Se a tentativa de se reduzir inflação e déficit público será milagrosamente suficiente (ou não) para gerar confiança nos agentes no futuro, certamente ela irá afetar drasticamente a economia e reduzir ainda mais o preço da demanda de capital no curto prazo. Em uma situação de desalavancagem do setor privado e comércio global estagnado, é improvável que o investimento privado se recupere tão cedo. Até então, os trabalhadores vão ser os que mais vão sofrer com o aumento do desemprego e a corrosão de seu salário real. A taxa básica de juros, além de retirar qualquer esforço de investimento concebível pelos agentes privados, também carrega um efeito negativo sobre as contas do governo, e outro sobre a distribuição de renda, como mencionado no início do texto. Mais importante: quando a pressão pelo corte de gastos aumenta, “atender os dois extremos da distribuição de renda” vira uma tarefa árdua. Já sabemos qual lado o governo escolheu atender. Infelizmente, é muito comum que o fardo do ajuste seja carregado pelo lado mais fraco.

Texto traduzido, adaptado e originalmente publicado em The Minskys.

Vitor Arêas P. Mello é graduado em relações internacionais e economia pela Facamp, Faculdades de Campinas, e possui mestrado em teoria e política econômica pelo Levy Economics Institute of Bard College. Atualmente, pesquisa e escreve sobre desenvolvimento econômico, estrutura financeira internacional, desigualdade e distribuição de renda em The Minskys.

Um Comentário