O dinheiro tem seu valor no tempo: essa é uma das máximas do mundo das finanças e da economia. A relação quase mitológica entre credor e devedor é originária dos antigos mercados e até hoje é respeitada, onde o preço é o valor final e reflexo dessa complexa relação. A “coisa” que chamamos de “dinheiro” também tem seu preço, conhecido como taxa de juros. Isso explica a frase inicial: o dinheiro tem o seu valor no tempo, que é a taxa de juros.

De acordo com o tipo de transação, prazo e principalmente o risco envolvido, a taxa de juros é determinada[1]. Para nós, habitantes desse Brasil, a taxa básica de juros sempre foi algo latente em nossas vidas. As explicações são diversas para compreender como historicamente nossa taxa básica é elevadíssima, como risco jurídico, inadimplência, custos, concentração bancária[2] e até mesmo complô maquiavélico de banqueiros. Fato é que, esteja a SELIC em 14% ou 7%, temos, racionalmente falando, explicações para entender o conceito da valorização do dinheiro no tempo.

Contudo, em tempos de disrupção tecnológica, revolução e crises, uma variável nova entrou no jogo: os juros negativos[3]. A princípio a ideia desafia toda a lógica do cálculo capitalista e o nosso vão senso comum, pois qual seria o sentido de se emprestar dinheiro e, ao longo do período, ter o montante inicial reduzido? Bem, precisamos colocar tudo em uma perspectiva histórica/econômica para compreender esse fato exótico.

A realidade dos juros negativos

Europa, ano de 2008, momento de explosão da crise do subprime e a pânico generalizado não apenas nos mercado financeiros, mas em todos os agentes econômicos. A confiança foi solapada, as certezas de pagamentos diluídas, os preços dos ativos foram derretendo e, principalmente, a dinâmica econômica foi totalmente comprometida pela exuberância irracional[4] dos anos recentes. A solução, como em tantas outras ocasiões, caiu no colo do Estado e evidentemente nos Banco Centrais, instituições máximas e guardiãs da estabilidade macroeconômica, que dentre diversas frentes propuseram um a injeção maciça de liquidez via mercado de títulos, os famosos quantitatives easing[5], para estimular as combalidas economias, aumentar o apetite de riscos do investidores/capitalistas e descongelar os mercados de crédito.

A manjedoura dos juros negativos

O volume de estímulos injetados nas economias aumentou bruscamente a oferta monetária disponível e, com mais dinheiro circulando (de forma bem simples), seu preço caiu – ou seja, as taxas de juros caíram. Os Banco Centrais progressivamente foram cortando as taxas de juros, buscando não só gerar estímulos nas economias como também limpar o risco de deflação existente que sondou a Zona do Euro por muito tempo[6]. Os cortes nas taxas foram sucessivos e necessários até ultrapassar a linha da abscissa positiva, chegando em terreno negativo.

Os banco centrais da Dinamarca, Suécia, Zona do Euro e Japão (cerca de 25% do PIB global) atualmente estão com juros abaixo de zero. Ou seja, os proprietários da dívida estão basicamente pagando para os governos ao emprestar-lhes dinheiro.

Dos empréstimos para pequenas empresas aos correntistas de bancos, de hipotecas de casas a empréstimos para pagar carros, o mundo dos juros negativos mudou o cenário comercial de alguns países europeus e inverteu a relação entre credor e devedor. Quem empresta não recebe mais pelo risco de dar dinheiro. Quem só poupa, corre o risco de sair perdendo.

Devemos deixar claro também que se está falando de “juros reais negativos”. Estamos falando de juros nominais negativos. Ter juros reais negativos não é nada incomum, aliás, a maioria das economias desenvolvidas hoje em dia tem taxas de juros básicas abaixo da inflação. Dentre vários objetivos dos juros negativos, podemos destacar alguns:

Crédito: reduzir a atratividade da poupança e incentivar não entesouramento de divisas. Isto é feito através da redução dos custos de financiamento com o objetivo de ampliar os empréstimos, a velocidade do dinheiro e assim, a atividade econômica.

Preços de ativos: (“efeito de riqueza”): taxas de juro baixas impulsionam os preços dos ativos através da redução da taxa de desconto sobre os fluxos de caixa de ativos, bem como a recompra de ações pelas empresas.

Reequilibrar os portfólios: tentando incentivar os investidores a mudarem de títulos de renda fixa para ativos mais arriscados de renda variável.

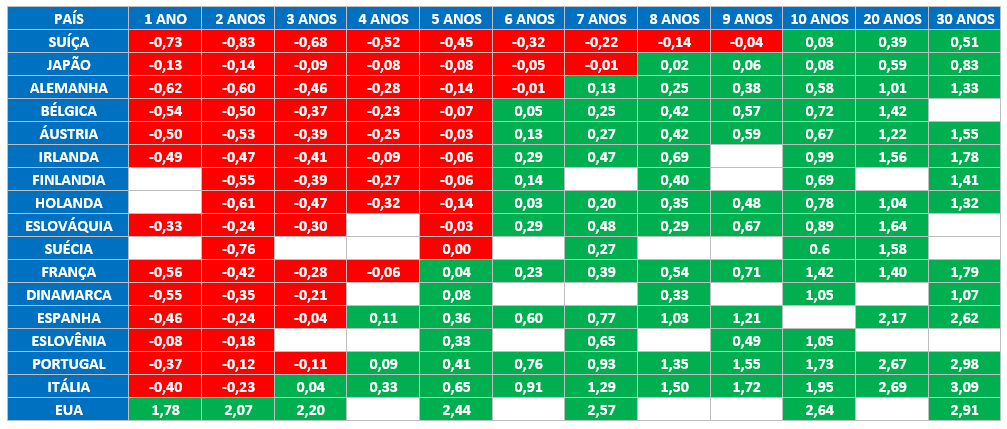

Atualmente temos 11 trilhões de dólares em juros negativos, com a maioria dos países pagando rendimentos decrescentes nos seus títulos soberanos de curto prazo. Note na tabela abaixo a grande maioria consegue apenas remunerar juros positivos para prazos acima de 6 anos.

Flutuando em trilhões de dólares

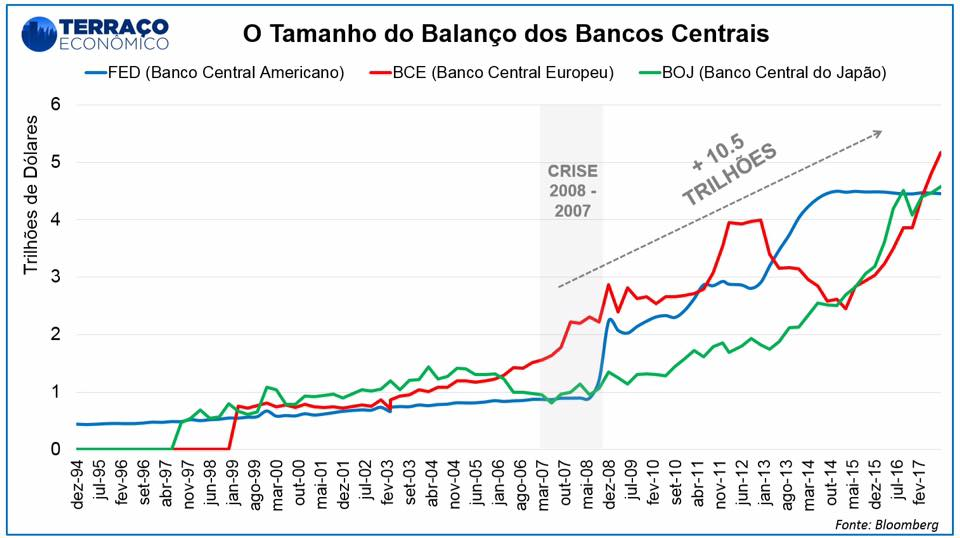

O primeiro Banco Central a experimentar tal política foi o BOJ (Banco Central Japonês), nos idos dos anos 90, de forma muito gradual e controlada. Contudo a torneira foi realmente aberta em meados dos de 2007, época em que trilhões e trilhões de dólares, euros e ienes começaram a flutuar pelo mundo.

Para mostrar o porte desse movimento, preparamos o gráfico abaixo, onde você pode notar a evolução do tamanho do balanço dos principais bancos centrais do mundo. São eles: FED (ou Federal Reserve, o Banco Central Americano), BCE (Banco Central Europeu) e BOJ (Banco Central do Japão). Somados, os três totalizam a emissão de algo próximo a US$ 15 trilhões, sendo US$ 10,5 trilhões emitidos desde a crise de 2008.

Hoje, anos depois, os efeitos de recuperação econômica são evidentes. Segundo dados do FMI, as projeções de crescimento da Zona do Euro para 2017 tem uma média de 2,2% e são crescentes para os próximos anos, tendo os EUA projeções ainda melhores. O mundo voltou a crescer e o risco da espiral recessiva foi limpado.

Recentemente tivemos mais um novo capítulo dessa longa história: finalmente, o FED anunciou como será o programa de recompra desses títulos, ou, dito em outras palavras, como retirará todo esse dinheiro de circulação.

É evidente que toda a comunidade internacional está bastante apreensiva com esse anúncio e com as possíveis consequências dessa política. Contudo, o FED pretende fazê-la da forma mais gradual possível e provavelmente a sua solução será copiada pelos demais bancos centrais.

Inicialmente, o programa de recompra pretende recolher do mercado, por mês, até US$ 10 bilhões em títulos. Esse montante será gradativamente aumentado até que o volume total recomprado seja de aproximadamente US$ 1 trilhão nos próximos anos. É realmente um montante colossal de dinheiro e, para dizer a verdade, ninguém sabe ao certo quais serão as consequências. Ainda levaremos alguns anos para medir não só a eficiência dessas medidas, mas também os impactos nas economias de diversos países afetados, pois essas práticas são inéditas, fogem totalmente do padrão dos manuais e livros-texto.

Quanto aos Banco Centrais da Europa e Japão, ainda estão em um estágio mais anterior do ciclo e em seus próprios comunicados demonstram interesse em pelo menos manter os níveis de recompras dos títulos e principalmente sem qualquer interesse de elevação das taxas básicas de juros. O estranho mundo do juros negativos ainda deve existir por mais alguns anos e a festa deve continuar, resta saber o que acontece quando a música parar de tocar.

[1] Artigo sobre a estrutura a termo de taxa de juros: Entendendo a curva de juros privada

[2] Concentração Bancária em 3 Gráficos, Jornal Nexo

[3] Can bond have a negative yiled? Investopedia

[4] Créditos a Robert Shiller, em Exuberância Irracional

[5] A Brief History of Quantitative Easing, Maket Mogul

[6] Eurozone deflation: where does this leave quantitative easing?

2 Comentários