A bola da vez em nosso país é a famigerada reforma da previdência. Muito se fala sobre ela, sobre sua potencialidade de aliviar as questões fiscais brasileiras no longo prazo e também sobre os efeitos perversos de prolongar o momento de aposentadoria – diversos debates podem ser encontrados [1]. De fato, 65 anos como idade mínima parece ser uma grande injustiça com quem trabalha durante toda uma vida. Porém, será que já paramos para pensar sobre o tamanho de injustiça que se comete no sistema atual com as gerações que estão por vir?

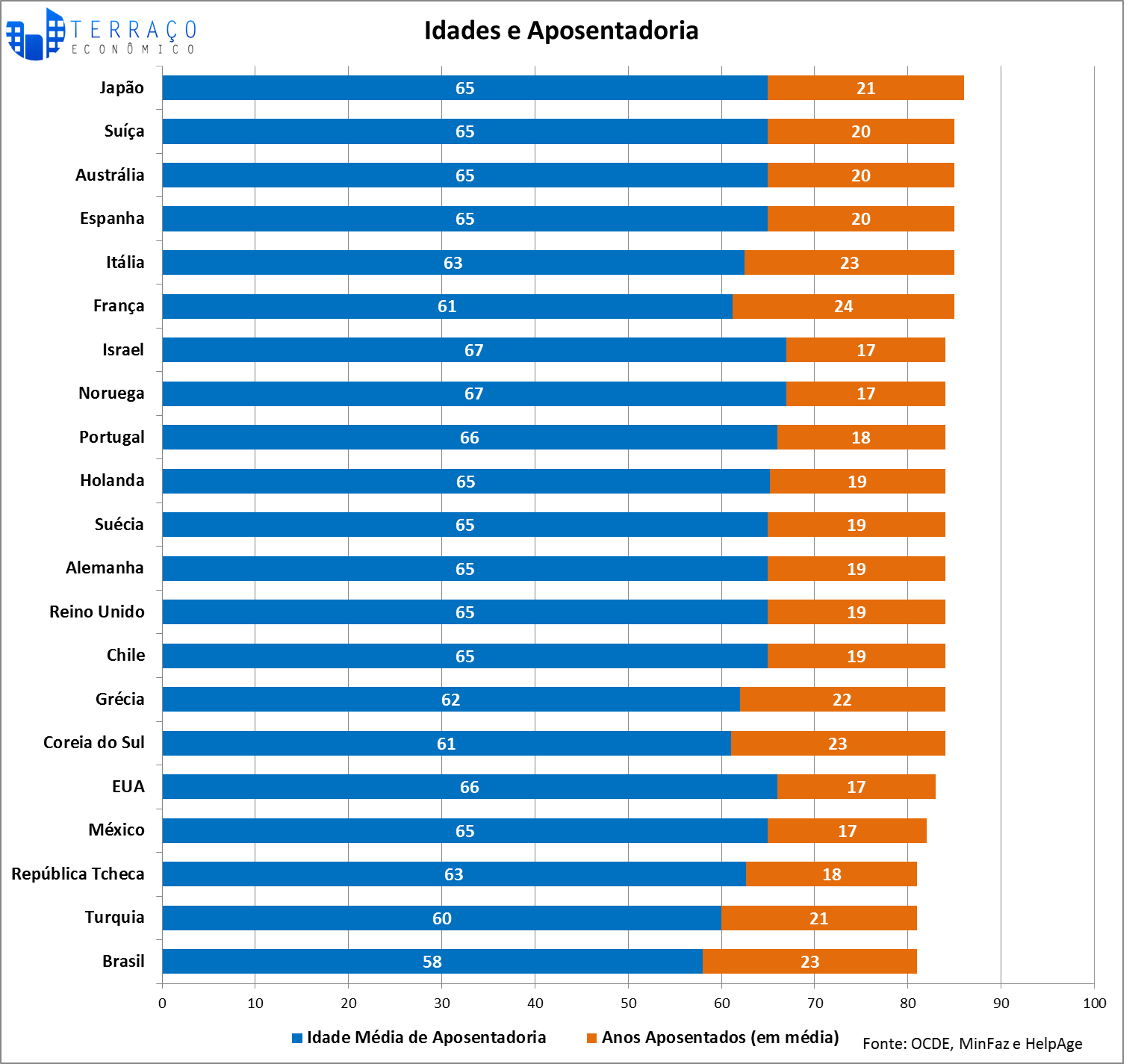

A idade média de idade de aposentadoria no Brasil fica abaixo da média dos países da OCDE, enquanto o tempo médio em anos que um indivíduo fica aposentado está entre os maiores:

Com o aumento da expectativa de vida, é lógico imaginar que a proporção de tempo que vai se passar dependendo do sistema previdenciário é cada vez maior, caso a idade de aposentadoria não se altere. É exatamente isso que tem ocorrido nos dias atuais.

Como o sistema pay as you go – o meio em que a previdência funciona atualmente: os indivíduos que estão trabalhando transferem recursos aos que já se aposentaram – apresenta cada vez menos sustentabilidade, a alternativa se dá pelo aumento de receitas (aumentando impostos) ou pelo aumento de endividamento público. Nossa carga tributária já impõe consideráveis obstáculos ao setor produtivo – mesmo sem oferecer em contrapartida serviços públicos que sejam considerados adequados por grande parte da população [2] – e o endividamento está todos os dias em ascensão, o que também não passa como novidade aos olhos atentos de quem acompanha o noticiário econômico.

Três perguntas com respostas diretas sobre esta questão: qual o efeito disso, no fim das contas? Como as pessoas são afetadas? Por que fazer uma reforma que afeta o oferecimento de um direito fundamental e constitucionalmente estabelecido?

- O efeito de se alcançar o esgotamento das possibilidades de orçamento e endividamento está sendo sentido neste momento por alguns estados que declararam calamidade financeira recentemente. Para ser um pouco mais direto: o Rio de Janeiro declarou que está parcelando salários de quase 40% dos servidores públicos [3];

- As pessoas são afetadas diretamente por meio da redução do oferecimento de serviços [4]: em prol do pagamento de salários e aposentadorias – que, por serem gastos sustentados, têm prioridade e não podem simplesmente deixar de ocorrer – menos recursos podem ser destinados para a manutenção de hospitais e de escolas;

- Porque não há a possibilidade – nem agora, muito menos no tempo futuro – de que os recursos sejam sustentáveis para que todas as estruturas de gastos coexistam (ao menos não do modo que ocorrem, em aumentos constantes e independentes da demanda social), dado que, com a diminuição de novos entrantes no mercado de trabalho, a continuidade do sistema atual é cada vez menos possível.

Com base nestes aspectos levantados e na triste constatação de que mesmo reformas altamente impopulares – como o teto dos gastos [5] e a reforma previdenciária [6] – sejam necessárias e ainda assim não suficientes por si só para resolver a delicada questão fiscal brasileira, a recomendação para quem ainda não está nas proximidades de se aposentar (pelo regime atual ou mesmo pelos 65 anos mínimos) e nem na regra de transição anunciada na proposta do governo [7] é a de que comece imediatamente a procurar outras maneiras de prover para seu futuro.

Parece brusco demais apresentar este fato, e simplista em demasia. Mas, apesar de inconveniente, é uma verdade: se em pleno ano de 2016, antes da inversão demográfica que se aproxima – ou, melhor dizendo, a diminuição e consequente reversão de nosso bônus demográfico [8] – já se espera que a situação fiscal comece a melhorar (mesmo com as reformas ocorrendo e o cenário econômico melhorando) nos próximos cinco anos, imagine qual será a situação caso elas não sejam aprovadas e o cenário seja o mais provável, como estaremos daqui a dez anos?

A sinceridade sobre esta sugestão que faço pode assustar algumas pessoas, que irão ler e bradar que este que escreve agora não sabe do que fala e defende o fim de alguns direitos. Curiosamente, me posiciono do outro lado da mesa: no grupo de pessoas que, diferentemente dos demagogos que afirmam que “todo gasto é prioridade” (“saúde é prioridade”, “educação é prioridade”, “emprego é prioridade”…), acredita que os gastos públicos devem ser concentrados na porção social que mais precisa deles – nas classes sociais mais desfavorecidas, com programas como o Bolsa Família [9], e não ajudando a manter ricos aqueles que já o são [10] – e que sua aplicação deve sim levar em conta a racionalidade de recursos. Entretanto, como observamos na prática que a luta por recursos se concentra em setores que justamente afastam a boa intenção da boa execução – leia-se: em nome da manutenção de altos cargos e da manutenção de uma cara (e geralmente ineficiente) burocracia, brada-se o aumento dos gastos como sendo sempre uma boa ideia, enquanto quem precisaria mais destes recursos costuma ficar sem ajuda –, é mais recomendável que as pessoas busquem realocar seus gastos ao longo do tempo separando ao menos uma pequena parte para seu “eu de amanhã” do que esperar que qualquer reforma que venha a seguir possa resolver a situação. Os mais jovens já estão pagando a conta da ausência de seriedade com o aspecto fiscal.

Este artigo não é um apelo para que você deixe sua rotina de lado, largue o trabalho e vá empreender para tentar transformar sua vida repentinamente – e nem algo parecido com isso. A ideia aqui é: racionalize desde já seu orçamento familiar porque, é triste te contar, mas esperar que o país possa te sustentar em sua famigerada “terceira idade” é cada vez mais ilusório – ao menos do modo como as coisas funcionam hoje em dia, principalmente se você estiver entre os 20 e os 40. Compensa mais observar seu orçamento doméstico e separar parte dele para o futuro do que imaginar que a situação melhore – reitero, mesmo em um cenário positivo em que todas as reformas passem.

Ah, um detalhe importante: aos que possam interpretar o texto acima como “então não é preciso que passemos por reformas, ufa!”, utilizo-me de uma frase de Armínio Fraga para explicitar meu pensamento:

“A ideia de que a opção se dá entre fazer ajustes ou ser feliz não existe. Ou o governo faz os ajustes necessários ou o país entra num buraco ainda mais profundo.”

Caio Augusto – Editor do Terraço Econômico

Notas [1] http://www1.folha.uol.com.br/tv/fla-flu/2016/08/1804805-fla-flu-sindicalista-e-economistas-divergem-sobre-reforma-da-previdencia.shtml [2] Só na saúde, em pesquisa recente (de 2014) tem-se o registro de uma desaprovação que supera 80%: http://www.estadao.com.br/noticias/geral,pesquisa-mostra-que-93-desaprovam-os-servicos-de-saude,1546392 [3] http://g1.globo.com/rio-de-janeiro/noticia/2016/11/quase-40-dos-servidores-do-rj-receberao-o-salario-em-7-parcelas.html [4] http://epoca.globo.com/tempo/noticia/2016/10/receio-um-colapso-nos-servicos-nos-governos-estaduais-diz-marcos-lisboa.html [5] Eis o texto integral da PEC do teto de gastos (241 na Câmara e 55 no Senado): http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra;jsessionid=8720E5E3ACC73564A7B10582BDF40639.proposicoesWebExterno2?codteor=1468431&filename=PEC+241/2016 [6] Eis o texto integral da PEC da reforma previdenciária (287 na Câmara): http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra?codteor=1514097&filename=PEC+287/2016 [7] http://www.valor.com.br/brasil/4797241/previdencia-transicao-sera-de-15-anos-para-homem-e-de-20-para-mulher [8] http://ipea.gov.br/agencia/images/stories/PDFs/TDs_Ipea_Cepal/tdcepal_010.pdf [9] http://www.valor.com.br/brasil/4047038/fmi-programas-como-bolsa-familia-reduziram-pobreza-nivel-historico [10] http://economia.estadao.com.br/noticias/geral,elite-estatal-ocupa6-das-10-profissoes-mais-bem-pagas,10000081214