No início de fevereiro saiu nos principais veículos de comunicação [1] que os Bancos estão montando equipes para reestruturar empresas que estão em débito com as instituições financeiras. Isso se dá pelo fato da crise se agravar e levar muitas empresas a falência. Para entender porque chegamos a isso, vamos acompanhar a história de Zé Carlos, que é um dos milhares de devedores de um dos grandes bancos comerciais do país.

Em 2011, Zé Carlos era proprietário de uma pequena indústria de produtos de limpeza, a empresa já tinha 5 anos de funcionamento e faturava em torno de R$ 80.000 ao mês. Pelo fato da empresa possuir pouco faturamento, Zé Carlos fazia praticamente tudo, desde cuidar da produção, compras, comercial até o financeiro. Na mesma época o governo forçou os bancos públicos e privados a reduzirem os juros, com isso Zé Carlos viu a oportunidade de ampliar a empresa comprando novos equipamentos e construindo o próprio barracão em um terreno que estava pagando com um consórcio, o qual era a única dívida.

Apesar do seu espírito empreendedor, possuía algumas dúvidas sobre ampliar ou não a empresa. Um belo dia o gerente da sua conta foi visitá-lo e ofereceu um grande empréstimo. Para conseguir que Zé Carlos ficasse com o financiamento, ele o motivou a fazer os investimentos usando o argumento que o Brasil iria crescer muito nos próximos anos e que esta era a hora de investir, basicamente porque os juros realmente estavam bem acessíveis. Zé Carlos então confiou em seu gerente, pois via ele como “especialista”, assim tomou o empréstimo para comprar novos equipamentos e construir seu barracão.

Em dois anos seu faturamento triplicou, mas infelizmente vieram as dores do crescimento, quase todas advindas da falta de controles de gestão. Isto levou a maiores perdas no processo e fraudes por parte dos funcionários, também a uma elevação do padrão de vida de Zé Carlos, fazendo com que ele aumentasse as retiradas de rendimentos da empresa, mas, mesmo assim, começou a ver que a sua conta bancária cada vez mais no vermelho, tendo que consequentemente usar o “temido” juros do cheque especial. Em 2014 com início da crise, os clientes começaram a forçar maiores descontos, para não reduzir o faturamento, Zé Carlos concedeu cada vez mais descontos, com isso sua liquidez começou a piorar.

A partir de 2015 a empresa estava descontando 100% de duplicatas, começou a não pagar mais os impostos e os encargos trabalhistas. Os funcionários começaram a ficar desmotivados e os melhores começaram a sair, principalmente os ligados ao comercial. Viu suas vendas caírem em 30%, o qual foi fatal. Com o alto endividamento, os bancos se negaram a novos empréstimos.

Em 2016 Zé Carlos desesperado começou a procurar agiotas para comprar matéria prima para realizar as vendas. Além da empresa, sua vida pessoal já estava totalmente destruída, depois disso precisou fechar as portas no final de 2016, com uma dívida enorme com funcionários, governo, bancos e fornecedores.

Porque aconteceu isso com Zé Carlos? Quem é o grande vilão desta história? Será que o grande culpado é a crise, no qual fez diminuir suas vendas? Será que o malvado fio o Banco ou os funcionários que o abandonaram? Culpado é o governo, que gerou está crise? Nosso sistema (complexo) tributário? Alguns culpam até Deus, mas quem realmente é o culpado?

Infelizmente temos muitos mais Zé Carlos nestas condições, de acordo SCPC Boa Vista [2], o número de pedidos de falência no país cresceu 12,2% em 2016, porém, menos que o registrado em 2015, quando a taxa foi de 16,4%. É o segundo ano consecutivo com uma alta de dois dígitos, algo inédito desde que a série histórica. Também houve crescimento nas falências decretadas (14,7%) e nos pedidos de recuperação judicial (49,4%). O maior número de pedidos de falência em 2016 aconteceu no setor de serviços: 39%. O crescimento mais significativo, no entanto, aconteceu entre as indústrias, responsáveis por 37% dos requerimentos. O aumento foi de 14,2%, na comparação com 2015.

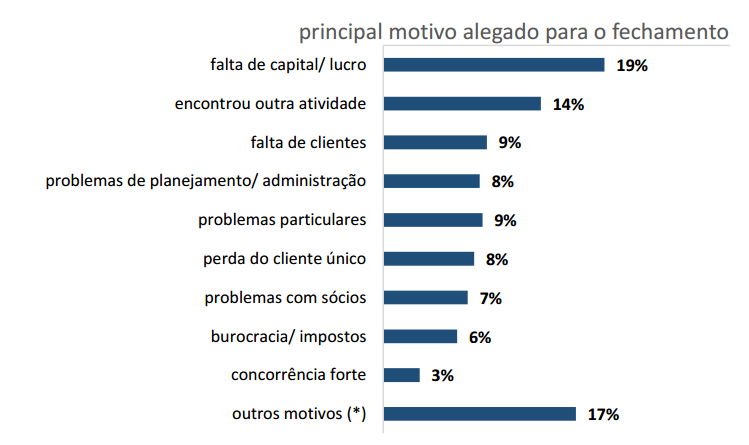

Mas o que leva uma empresa a fechar? Para isso podemos analisar um estudo realizado pelo SEBRAE [4] sobre as “causas mortis” das empresas brasileiras. Podemos acompanhar que os motivos seriam os do gráfico abaixo:

O que podemos visualizar que a principal causa é a falta de capital, que faz fechar uma empresa, nesta mesma pesquisa, 39% dos empreendedores ignoravam qual o capital de giro necessário para abrir a empresa. Mesmo esta informação não responde nosso questionamento, pois a falta de capital é uma consequência e não uma causa. Para entendermos melhor, precisamos analisar um dos fatores que acontece em uma crise, que é a falta de liquidez dos agentes econômicos, sejam eles os bancos ou clientes.

Quando o faturamento cai de 30 a 40%, trata-se de pura sobrevivência. Em uma situação extrema como essa, apenas a redução dos custos não é suficiente, pois nenhuma empresa consegue baixar os custos em tal porcentagem em tão curto período de tempo. Além disso, no início, o racionamento gera quase sempre custos adicionais, principalmente a recisões trabalhistas, A economia vem somente mais tarde. Os períodos de amortização são frequentemente consideráveisAlém disso, tem o aumento do ciclo financeiro do caixa, por causa do aumento da inadimplência, clientes pedem aumento de prazo de pagamento, fornecedores exigem prazos menores e alguns casos pagamento à vista. Isso atinge diretamente o caixa da empresa, o qual inicia a sangria, além disso os bancos restringem o crédito, assim piorando a liquidez da empresa.

Um exemplo simples é o que o antigo presidente da Siemens e atual CEO da Alcoa, Klaus Kleinfeld [5], disse em uma entrevista sobre a crise: “Trata-se de liquidez e mais uma vez liquidez”. Os lucros são condição sine qua non para que uma empresa mantenha sua liquidez constante, pois somente se ela recebe permanentemente mais do que gasta há dinheiro em caixa. No curto prazo, porém, o lucro e a liquidez, ou o fluxo de caixa, são duas coisas diferentes. Uma empresa rentável pode realmente chegar à insolvência, mas isso é uma exceção. A metáfora que diz que a liquidez corresponde ao ar que respiramos, e o lucro, à alimentação, descreve claramente a diferença entre ambos. Se não tivermos mais ar, morremos em poucos minutos. Sem alimentação, podemos, se necessário, sobreviver ainda durante várias semanas.

O tema liquidez merece grande atenção na crise no que diz respeito às dívidas referentes a fornecimento e serviços. Por um lado, em tempos de crise, o risco de que essas dívidas não sejam pagas aumenta fortemente. “As perdas dos devedores aumentaram massivamente”, diz Michael Pieper [5], presidente administrativo do grupo metalúrgico suíço Franke. Por outro lado, os pagamentos se atrasam enquanto os fornecedores precisam justamente agora de pagamentos mais rápidos. Sendo assim, o gerenciamento das dívidas e, inversamente, o gerenciamento das obrigações dos fornecedores passam a ter um significado central durante a crise. Como diz Warrent Buffet ” Possuir dívida, é igual dirigir com uma faca no meio do volante, quando o carro freia, você morre”.

Em estudos realizados por Jim Collins [6] sobre empresas que são sólidas e passam por diversas crises, uma das características mais acentuadas é que os líderes constroem amortecedores e suspensões em uma quantidade que vai muito além da que os outros têm como norma. As empresas estudadas tinham uma razão entre caixa e ativos de 3 a 10 vezes superior à média das razões da maioria das companhias e mantiveram balanços mais conservadores do que as do grupo comparativo ao longo de toda sua história, mesmo quando ainda eram pequenas. Ou seja, não possuem dividas e seus caixas estão abarrotados de dinheiro.

A atividade empresarial não está conseguindo acompanhar a velocidade com que anda a economia e, consequentemente, não consegue gerenciar as mudanças da forma necessária. Basta ver o estudo de Nitin Nohria e Michel Beer [4], que indica que cerca de 70% de todas as iniciativas de mudança não dão certo. Umas das caraterísticas das empresas que sucumbem rápido, é a sua baixa capacidade de adaptação as mudanças do ambiente, geralmente porque seus gestores não estão preparados e, além disso, a pressão pela falta de liquidez que leva a decisões na maioria das vezes erradas, pois não houve tempo de uma reflexão profunda, uma vez que o objetivo era apenas conseguir dinheiro para pagar as contas do dia. Em relação a capacidade de mudar, Sam Walton [7] sempre achou graça nas explicações sobre o sucesso da empresa dadas nos livros de microeconomia e cursos de planejamento estratégico. Jim Walton resumiu:

“Nós sempre nos divertimos com os autores que viam papai [Sam Walton] como um grande estrategista que desenvolvia intuitivamente planos complexos, implementando-os com precisão. Papai prosperava com as mudanças, e nenhuma decisão sua era sagrada.”

Voltando a história de Zé Carlos, o declínio da empresa se deu pelo fato dele assumir riscos, e tomar decisões sem analisar os possíveis impactos de caixa, como fazer um investimento em um barracão. Será que era necessário? Interferiria na produtividade ou só foi uma questão de ego de possuir um imóvel? Ele poderia ter alugado um outro barracão, e focar somente na produtividade e na gestão. Isso vem de encontro que todo gestor deve tomar decisões e assumir riscos, , como elucida Bill Gore [8], fundador da W. L. Gore & Associates, articulou um conceito útil para que ele chamou de o princípio da “linha d’água”. Imagine que você está em um navio e que qualquer decisão errada abrirá um buraco na lateral do navio. Se o buraco for aberto acima da linha d’água (caso em que provavelmente não entrará água no navio e ele possivelmente não afundará), você pode consertar o buraco, aprender com a experiência e continuar navegando. Mas, se o buraco for aberto abaixo da linha d’água, você pode se ver diante de muita água entrando no navio, que vai começar a afundar. E, se o buraco for muito grande, você pode afundar muito rapidamente, da mesma forma como algumas catástrofes de companhias financeiras em 2008.

Mas afinal será que a crise é diretamente culpada pelo descalabro enfrentado pela maioria das empresas? A resposta é não. A crise só serve como amplificador e acelerador do que já está ruim. Em uma empresa, assim como em outras organizações sociais humanas, a ruína não começa de um dia para noite, mas sim um processo ocorre. De acordo com Warrent Buffet “Você só descobre quem está nadando pelado quando a maré é baixa”. Isto resume bem o que é uma crise: uma correção de caminho daquilo que está se desviando do propósito; ou seja, uma empresa má gerida, que não atende bem seus clientes, fornecedores e funcionários, consequentemente não gerando valor para aqueles que estão ao seu redor e nem para a sociedade na qual está inserida. Então é necessária esta correção e eliminação, deixando os mais fortes (“Geradores de Valor”). Esta é uma das razões pelas quais o Capitalismo não sucumbiu, pois a cada crise este se torna mais forte e eficiente. Esta é a observação prática da seleção natural dos Mercados. Conforme Jim Collins [8] comenta, nem todas as empresas merecem durar. Talvez a sociedade se beneficie mais se livrando de organizações que caíram de excelentes a terríveis, em vez de continuar permitindo que provoquem enormes dores de cabeça a seus stakeholders.. Além disso, vem de encontro com que Marcos Lisboa [11] relata sobre empresas ineficientes. Ao serem fechadas resulta em custo para alguns grupos sociais, com perda de empregos. Por outro lado, porém, esse processo resulta em ganhos de produtividade para o país, em benefício da maioria da população. Esse processo resulta no aumento da renda gerada por trabalhador e em maior crescimento econômico. A autoperpetuação institucional não tem lugar em um mundo de recursos escassos; a mediocridade institucional deve ser eliminada ou transformada em excelência.

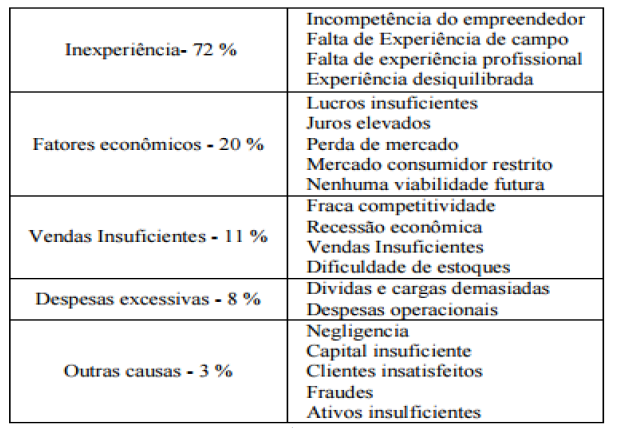

Para Chiavenato (um dos maiores estudiosos em gestão no país) [9], essas são as possíveis causas para a mortalidade nas empresas:

Analisando a história de Zé Carlos, você começa a entender que ele foi o único responsável pela falência da empresa, a crise só acelerou o processo. Infelizmente como controller e consultor acompanhando diversas empresas, comprovei na pele a afirmação de um antigo professor na faculdade: ele sempre dizia que “o que faz quebrar uma empresa é o Gestor”. Gilson Grazziotin [10], (antigo presidente e sócio majoritário das lojas Grazziotin), resume bem a causa da falência de Zé Carlos em seu livro (um dos melhores trabalhos sobre gestão e varejo):

“Não pode ser assim, o negócio começa mesmo “na picareta” Quando meu pai começou com sua loja e eu depois, quando me juntei a ele, sempre fomos meio franciscanos nas despesas, no modo de nos comportar. A Grazziotin é um exemplo: nunca tivemos dívidas. Pelo que me lembro, só fizemos um empréstimo, no BRDE, na década de 1970, para a construção do depósito próximo ao nosso Centro Administrativo. Nossa teoria é a de ser sempre do tamanho do nosso capital, do tamanho em que somos rentáveis. Tanto é que em muitos momentos reduzimos o nosso tamanho. Houve uma circunstância em que tínhamos 40 lojas Grazziotin e reduzimos para 26. Chegamos a ter 82 lojas Tottal e reduzimos para 50. Isso significa que há momentos em que se faz necessário dar marcha a ré para ficar do tamanho que o mercado possibilita ter resultados positivos. Não se trata de ser do tamanho que eu quero; megalomania às vezes funciona, mas no geral não dá certo. A regra é não dar um passo maior do que a perna.”

O gestor é responsável pelas decisões e também por observar como está o ambiente, e mudar e se preparar no caso de uma tempestade estar vindo. Ter bons instrumentos e pessoas capazes de analisar e informar a hora de mudar e para onde mudar é importante para cumprir adequadamente esta missão. O grande culpado da falência apresentada ao início do texto é o próprio Zé Carlos, que cresceu sem se planejar e controlar este crescimento. Infelizmente esta história é de milhares de empreendedores no Brasil, seja pequenos ou grandes.

“24. Todo aquele, pois, que ouve estas minhas palavras e as observa, será comparado a um homem prudente, que edificou a sua casa sobre a rocha.

- Desceu a chuva, vieram as correntes, sopraram os ventos e deram com ímpeto contra aquela casa, e ela não caiu; pois estava edificada sobre a rocha. 26. Mas todo aquele que ouve estas minhas palavras e não as observa, será comparado a um homem néscio, que edificou a sua casa sobre a areia. 27. Desceu a chuva, vieram as torrentes, sopraram os ventos e bateram com ímpeto contra aquela casa, e ela caiu: e foi grande a sua ruína. “

Mateus 7:24-27

Anderson Pizzutti Bortolotto – Formado em Física pela UEL e Administração de Empresas pela FECEA, como especialização em Engenharia de Produção e Educação Matemática pela UEL. Consultor em Finanças e Controladoria, além de ser professor de Física. Possui mais de 12 anos de experiência na área financeira e controladoria de empresas de grande e médio porte pelo Brasil. Também atuou no Mercado financeiro como Analista de Investimentos em um Fundo de Investimentos. Apaixonado por números, investimentos e cortar custos, além de mudar a sorte das empresas, principalmente aquelas com graves problemas financeiros. Notas: [1] http://www.infomoney.com.br/mercados/noticia/6075966/forca-tarefa-grandes-bancos-tenta-evitar-quebradeira-empresas?&utm_source=linkedin&utm_medium=social&utm_campaign=portal-share [2] http://www1.folha.uol.com.br/colunas/mercadoaberto/2017/01/1848412-numero-de-empresas-que-pedem-falencia-no-brasil-sobe-122-em-2016.shtml [3] http://epoca.globo.com/tempo/noticia/2016/09/crise-afetou-em-cheio-vida-util-de-empresas-mostra-ibge.html [4]https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/UFs/SP/Pesquisas/causa_mortis_2014.pdf [5] Sem Crises – Hermann Simon [6] Vencedoras Por Opção – Jim Collins [7] Empresas Feitas para Durar – Jim Collins [8] Como os gingantes Caem – Jim Collins [9] CHIAVENATO, Idalberto. Empreendedorismo: Dando asas ao espírito empreendedor. [10] Varejo Lucrativo – Gilson Grazziotin. [11] http://www1.folha.uol.com.br/ilustrissima/2016/12/1841866-as-amarras-para-o-crescimento-da-economia-brasileira.shtml