Já escutei muitos bons economistas falarem que o “brasileiro poupa pouco”. Será mesmo? Considere um trabalhador com carteira assinada, sob o regime da CLT, que recebe um salário-base no valor de R$1.000,00 mensais. Considere também que, apesar de o FGTS representar um investimento – mesmo que compulsório – e o INSS representar um sistema de transferências – uma vez que em nosso sistema atual os ativos transferem recursos aos inativos –, ambos entram aqui como poupança, pois fazem parte de um esforço realizado pelo brasileiro, mesmo que ele não note.

A empresa recolhe 8% sobre o salário-base para o Fundo de Garantia do Tempo de Serviço (FGTS) do trabalhador. Mas o que é o FGTS? É uma poupança compulsória. Quem recolhe o FGTS? A empresa. Quem efetivamente paga o FGTS? O trabalhador. Vou explicar.

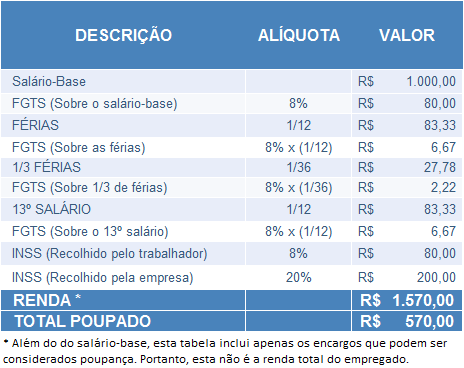

A renda total mensal do trabalhador é dada pela soma do salário-base (cujo limite inferior é restrito pelo salário mínimo), mais os encargos sociais (FGTS, INSS etc) e mais os encargos trabalhistas (férias, 13º salário, vale alimentação etc). Dado o escopo deste artigo, na tabela acima estão incluídos apenas os encargos que poderiam ser considerados poupança, logo, a tabela não compreende a renda total do trabalhador.

Supondo que a empresa vise a maximização de lucros, podemos afirmar que a empresa estará disposta a gastar com o trabalhador, no máximo, o valor de sua produtividade marginal. Aqui o limite inferior do salário-base (salário mínimo) exercerá um papel importante. Se o salário mínimo somado aos encargos superar a produtividade do trabalhador, teremos uma restrição ativa e a empresa não contratará. Por outro lado, se a produtividade do trabalhador for maior que os gastos totais mínimos, a restrição do salário mínimo será inativa e a empresa descontará o FGTS (e demais encargos) do salário-base do trabalhador. Portanto, no cenário em que o trabalhador consegue o emprego, é ele quem pagará o FGTS. A empresa apenas recolherá a guia.

A discussão do parágrafo anterior poderia ficar um pouco mais completa se considerarmos o problema de assimetria de informação no mercado de trabalho. Ex ante, caso a empresa não conheça a produtividade do trabalhador, existe a possibilidade do gasto total superar a produtividade. Neste caso, a empresa arcaria com o FGTS. Porém, este arranjo não se sustenta por muito tempo. Após a empresa aprender sobre a produtividade do trabalhador, ela o demite.

Passemos agora ao próximo item: as férias. Após trabalhar por 12 meses, o trabalhador adquire o direito de descansar por 1 mês, sendo remunerado por seu salário-base durante este descanso. Na prática, tendo em mente um regime de competência, sabemos que 1/12 deste salário-base compete a cada um dos 12 meses que antecederam as férias. E, pelos mesmos argumentos anteriores, podemos considerar estes 1/12 do salário-base como parte da renda mensal do empregado, poupado compulsoriamente pelo prazo de 1 ano (sem juros, diga-se de passagem).

Além das férias, o trabalhador recebe mais 1/3 de férias, que seria 1/3 dos 1/12 referentes ao período de descanso anual remunerado. Eu poderia gastar um tempo aqui, dizendo que este 1/3 de férias é mais uma anomalia das leis trabalhistas brasileiras, mas prefiro não chover no molhado.

O próximo item é o 13º salário. Tal como as férias, o 13º salário é parte da renda mensal do trabalhador, poupada compulsoriamente, pelo prazo de 1 ano, a juros zero.

Como não poderia ser diferente, sobre as férias, 1/3 de férias e 13º salário ainda incide FGTS que, como vimos, trata-se também de parte da renda mensal do trabalhador que é poupada compulsoriamente.

O último item da lista é o Instituto Nacional do Seguro Social (INSS). De modo resumido, o INSS é ao mesmo tempo um seguro contra acidentes de trabalho, um seguro contra o desemprego e também um sistema de previdência. Estes dois últimos podem ser interpretados como poupança. A questão é: quem efetivamente paga o INSS? Bem, na faixa de salário-base do nosso exemplo, o trabalhador é obrigado a pagar (ele próprio) 8% de INSS. Além disso, caso a empresa opte pelo regime de lucro presumido, ela terá que recolher mais 20% de INSS para o trabalhador. Pelo mesmo argumento usado no caso do FGTS, este 20% são efetivamente pagos pelo empregado, a empresa apenas recolhe a guia.

Somando-se o salário-base de R$1.000,00 com todos aqueles encargos interpretados como poupança compulsória, a renda mensal do trabalhador chega a R$1.570,00, dos quais ele é obrigado a poupar R$570,00 (ou 36%). Ou seja, o trabalhador formal no Brasil poupa compulsoriamente muito.

É bem verdade que parte significativa desta poupança compulsória não se transforma em investimento, dado nosso regime previdenciário de repartição. Então, talvez seja mais justo dizer que o brasileiro com emprego formal poupa muito compulsoriamente, mas o Brasil poupa e investe pouco.

Na prática, acontece que as leis trabalhistas brasileiras, sob o pretexto de defender o trabalhador, acabam por incluir compulsoriamente diversos “penduricalhos” ao contrato de trabalho. O melhor seria simplesmente deixar as partes, empregado e empregador, decidirem o valor da renda mensal. Sem penduricalhos. Em nosso exemplo, no equilíbrio, a renda mensal do trabalhador seria R$1.570,00, entregue em suas mãos ao final do mês. E ele, trabalhador, que decida o que fazer com seu próprio dinheiro, ao invés de ser obrigado a poupar a juros baixos (FGTS e INSS) ou até mesmo zero (férias e 13º salário).

Como efeito colateral, a maioria dos trabalhadores sob a CLT não sabe quanto ganha. Experimente perguntar para o trabalhador típico de nosso exemplo quanto ele ganha e ele te responderá: “ganho R$920,00 por mês”, que são os R$1.000,00 de salário-base menos R$80,00 de INSS descontado em folha. Afinal, isto é quanto ele “tira” líquido por mês. Percebam como isto é grave. O trabalhador não sabe quanto ganha! E acha que ganha muito menos do que realmente ganha. Com isto, as leis trabalhistas brasileiras causam uma colossal perda de produtividade, pois se o trabalhador acredita que ganha menos, ele terá menos incentivo de entregar esforço máximo.

Em suma: o trabalhador formal no Brasil poupa pouco voluntariamente porque poupa muito compulsoriamente. E, por não saber quanto ganha, não tem incentivo de realizar esforço máximo no trabalho, o que prejudica sua produtividade e seu salário no longo prazo. É urgente flexibilizarmos os contratos de trabalho. É urgente deixarmos que as partes envolvidas, empregador e empregado, decidam livremente o que é melhor para si.

Bruno Aurichio Ledo Doutor em Economia pela EPGE-FGV. Atualmente é professor da Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto – USP. Linhas de pesquisa na área de microeconomia teórica e aplicada.