Terraço Econômico | por Leonardo Palhuca

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) cuja fundação está ligada à figura do mais famoso dos liberais brasileiros, Roberto Campos, tem um papel relevante na concessão de crédito no Brasil. Seu objetivo (em teoria) é financiar projetos de longo prazo e cujo retorno social supera o retorno privado e, portanto, pouco atraentes para a iniciativa privada.

No Brasil, o BNDES é dotado da capacidade de emprestar a taxas de juros mais baixas que as praticadas no mercado, pois sua taxa básica de retorno, a TJLP, é definida pelo Conselho Monetário Nacional (CMN) e não pelo mercado, contando assim com um subsídio do Tesouro Nacional e, portanto, sua atuação e seu tamanho podem influenciar sobremaneira a alocação do crédito no país.

O sucesso ou fracasso do banco poderiam, portanto, ser mensurados pelo aumento dos investimentos no país, melhoria da infraestrutura, alocação de crédito a agentes que estão fora do jogo por falhas de mercado, tudo isso comparado a seus custos de funcionamento.

Como veremos, o fato de o banco ser caro e de não cumprir seus objetivos requerem reformas na atuação dessa entidade. Mas como somos mais radicais, a nossa proposta seria a de simplesmente fechar o BNDES. E aqui listamos 5 bons motivos para fechar as portas e vender os prédios do BNDES ao redor do Brasil:

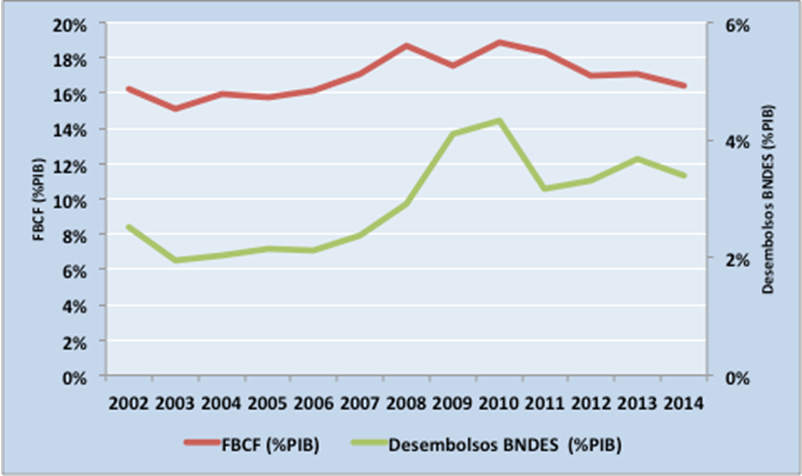

1) O BNDES não aumenta de maneira geral o investimento do país em proporção do PIB.

O grande objetivo do BNDES é aumentar os investimentos em projetos de longo prazo sem comprometer outros investimentos. Assim, os desembolsos do BNDES deveriam aumentar a taxa de investimento da economia brasileira ao tornar viáveis projetos que antes não sairiam do papel.

O gráfico abaixo mostra, porém, que há poucos indícios que o BNDES tenha sido efetivo em aumentar a taxa de investimento do Brasil. Comparamos o volume de desembolsos do nosso banco de desenvolvimento com a Formação Bruta de Capital Fixo, uma medida de investimento, ambos em proporção do PIB.

Fonte: IPEADATA e BNDES. Elaboração própria.

A nossa taxa de investimento se manteve entre 16% e 19% do PIB, mesmo com esforços do BNDES para aumentá-la. E a grande questão que fica se refere ao período entre 2009 e 2014. Se o banco manteve um volume de desembolso na casa dos 3,75% do PIB, mais alto que historicamente, por que a taxa de investimento vem caindo? As explicações dos defensores do BNDES vão desde a crise internacional até o famosos “sem o BNDES seria pior”. Veremos adiante que não é verdade.

2) Atualmente, o BNDES não causa impacto relevante em projetos tipicamente ligados às atividades de um banco de desenvolvimento.

Já que a taxa de investimento geral da economia não subiu, um dos argumentos seria: “mas se não existisse o BNDES, alguns investimentos não seriam feitos”. Teoricamente o argumento faz sentido, mas o nosso banco de desenvolvimento não é capaz de tirar do papel tais projetos em escala relevante.

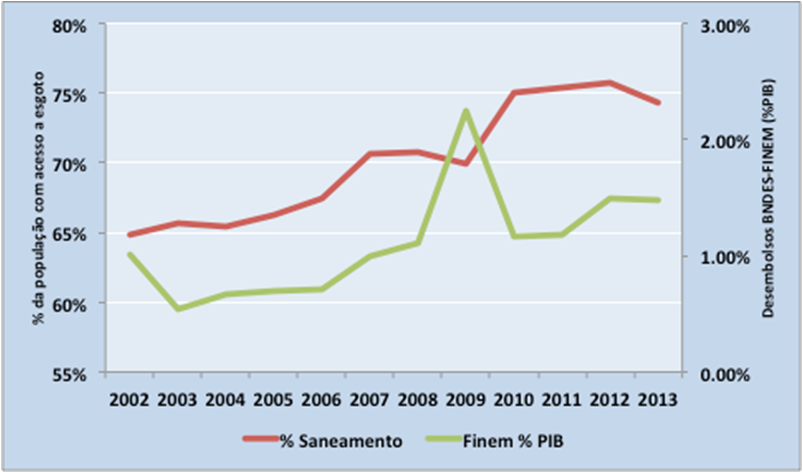

Talvez um dos investimentos mais necessários ao desenvolvimento seja em saneamento básico. Os custos de construção de uma rede de água e esgoto são altos, existem diversos empecilhos para se mensurar o retorno e precificar o serviço. Um típico caso de externalidade positiva e que seria mais do que legítimo o governo financiar tais projetos via BNDES.

Então, vejamos como fica a evolução dos desembolsos do BNDES na linha FINEM (que engloba a área de saneamento básico) e o acesso da população à rede de esgoto.

Fonte: IPEADATA e BNDES. Elaboração própria.

Aparentemente houve evolução no indicador, mas pouco a relação com o volume de desembolsos do BNDES é fraca. O moderado salto entre 2006 e 2007 se deu com um volume de crédito do BNDES ainda mantido em padrões históricos para essa linha de financiamento.

E o aumento de 5 pontos percentuais no indicador entre 2009 e 2010 decorre da inclusão de redes de esgoto precárias na conta. O indicador se refere ao total pessoas em domicílios com banheiro e conectados a uma rede de esgoto, rede pluvial ou fossa séptica. Não necessariamente obras de infraestrutura para fornecer uma rede de esgoto adequada à população.

Isso é um indício de que o BNDES não vem fornecendo crédito para essa área de infraestrutura. Ou se há crédito, seu volume não é suficiente para sairmos do percentual pífio de pessoas com acesso a uma simples rede de esgoto.

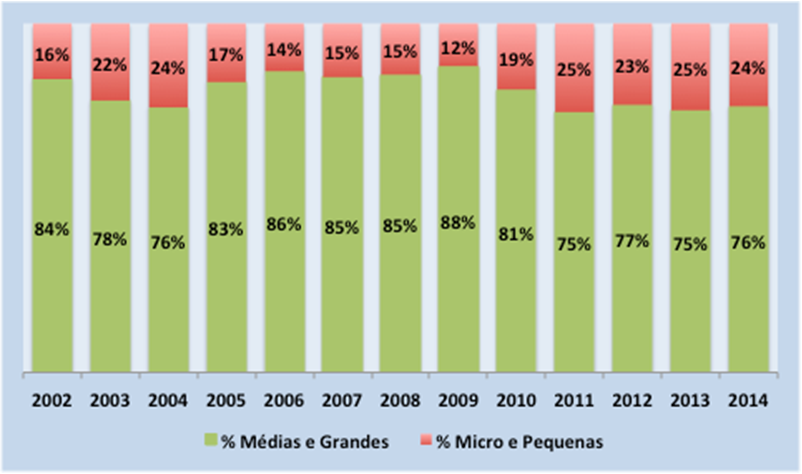

3) O BNDES não melhora a alocação de crédito na economia ao dirigir recursos para entes que têm acesso ao crédito via mercado privado.

OK, ok! Já que o BNDES não consegue elevar a taxa de investimento do país e nem direciona seus recursos para projetos mais ligados ao seu objetivo, pelo menos ele oferece crédito a empresas que têm pouco acesso ao mercado de crédito, correto?

Não, incorreto. Historicamente a maior parte dos recursos do BNDES são direcionados para médias e grandes empresas. Tais companhias são as mais aptas a captar recursos no mercado privado (seja com bancos, seja com investidores em mercados de crédito ou em bolsa de valores) e são as que menos precisam de recursos do BNDES.

Abaixo, a evolução do percentual do crédito fornecido pelo BNDES alocado por porte de empresa.

Fonte: BNDES. Elaboração própria.

O que podemos concluir, por ora? O BNDES ao entrar no mercado de crédito da forma que atua, somente expulsa do mercado alguns agentes que forneceriam crédito às médias e grandes empresas ao invés de aumentar os recursos disponíveis. O que chamamos em economia de crowding-out.

Para uma abordagem mais técnica sobre a alocação de recursos pelo BNDES, sugerimos o brilhante texto no blog Leis da Oferta.

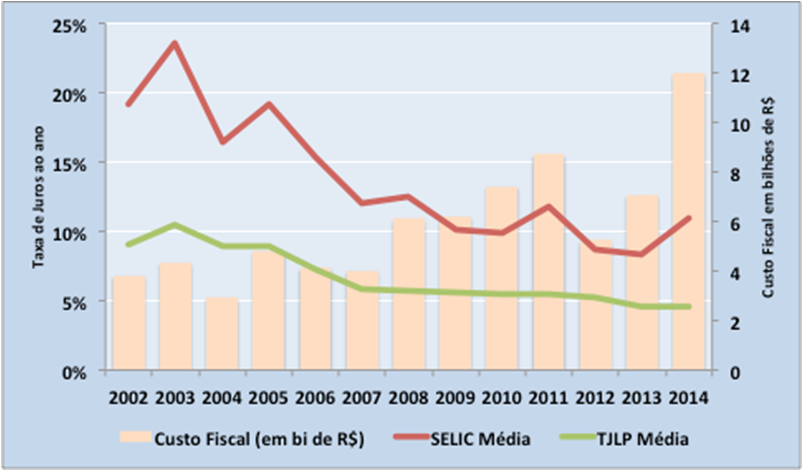

4) O BNDES tem elevado custo fiscal ao emprestar pela TJLP e captar recursos com juros mais altos e não entrega o retorno necessário para justificar tal custo.

Além de não aumentar a taxa de investimento da economia, não direcionar a maior parte do crédito para projetos ligados a seu objetivo maior e nem suprir de forma sistemática crédito para empresas com pouco acesso a tal mercado, o BNDES ainda é bastante caro.

Como o banco empresta a taxas menores que seu custo de captação, para fechar a conta é preciso que alguém aporte dinheiro. No caso, o Tesouro Nacional. Ou trocando em miúdos, nós.

O raciocínio é simples: se eu pego dinheiro emprestado a 10% ao ano e empresto esse mesmo dinheiro a 5% ao ano, a cada ano preciso pagar 5% de diferença que devo tirar de algum lugar. Com o BNDES é o mesmo.

Como o Brasil não gera superávits fiscais, o custo de captação fica em torno da taxa Selic. E o retorno que o BNDES obtém em suas operações fica próximo à TJLP, definida pelo Conselho Monetário Nacional (CMN). A TJLP é sempre fixada abaixo da Selic.

Abaixo, a Selic média e a TJLP média por ano e uma estimativa do Custo Fiscal que incorremos para manter as operações do BNDES (é uma estimativa máxima, contando com o custo de captação somente pela Selic e retorno de empréstimos somente pela TJLP).

Fonte: Banco Central do Brasil. Elaboração própria.

Assim, além de não cumprir seu papel, o BNDES nos custa muito caro. Desde 2008, as operações do banco vem nos custou em média R$ 7,5 bilhões ao ano. Algo muito caro pela falta de retorno dada em relação a seu objetivo.

5) Por fim, o BNDES da forma como atua prejudica a eficácia da Política Monetária

O tamanho do BNDES e o foco de suas operações em grandes empresas, com taxas de juros desvinculada daquela usada para controlar a inflação, acaba por obstruir um dos canais de transmissão da Política Monetária no combate à inflação.

Quando o Banco Central aumenta os juros, um dos efeitos seria tornar o crédito às empresas mais caros. Com o crédito mais caro, as empresas demandariam menos crédito e isso arrefeceria pressões inflacionárias caso a economia esteja rodando a pleno vapor.

Porém, ao conceder crédito às grandes empresas, conforme visto, o BNDES reduz a força de um canal de transmissão de política monetária que, segundo estudo do próprio Banco Central, é um dos principais canais da política monetária, junto com as expectativas de inflação.

Como mais de 1/3 (segundo o último Relatório Trimestral de Inflação do Banco Central) do crédito às empresas é oferecido pelo BNDES, causamos uma grande distorção na nossa política monetária, o que requer taxas de juros mais altas para controlar a inflação. Daí um dos motivos para termos uma alta taxa de juros: boa parte do crédito às empresas não está vinculado à Selic, mas sim a batidas na porta do BNDES.

Assim, como o BNDES não consegue atuar para aumentar a taxa de investimento da economia – somente tira alguns agentes privados do mercado de crédito, não contribui efetivamente para projetos de desenvolvimento aos quais seu objetivo seria ligado, fornece crédito barato a quem poderia conseguir financiamento no mercado, tem um alto custo de manutenção com baixo retorno e ainda atrapalha a política monetária, o melhor a fazer é simplesmente fechar o BNDES.

Leonardo Palhuca

Será que não seria o caso de privatizar o BNDES para passar aos novos acionistas o seu ativo e o seu passivo, isso se houver comprador. De forma a deixar que as fontes de financiamento sejam principalmente privadas e que estas fontes tenham maior segurança e controle dos investimentos/retornos.