Você no Terraço | por Pedro Lula Mota

Aparentemente, o investidor estrangeiro não compartilha totalmente o pessimismo que os brasileiros têm em relação ao Brasil.

Com o programa de estímulos monetários do Banco Central Europeu (BCE) a pleno vapor e as incertezas quanto ao momento exato em que o FED elevará os juros americanos, os investidores estrangeiros estão inundando a bolsa brasileira de dólares.

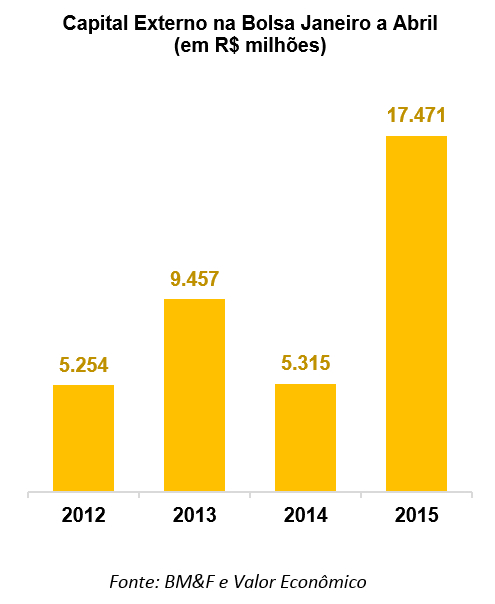

O ano de 2015 segue se confirmando como o ano de novos patamares, segundo dados da BM&FBovespa[1], o fluxo de capital externo para a Bovespa encerrou o mês de Abril em R$ 7,6 bilhões, valor recorde (em termos nominais) desde 2000, onde se iniciou a série. Os ingressos são perceptíveis desde janeiro, levando o resultado acumulado nos quatros primeiros meses do ano a atingir R$ 17,4 bilhões, o que já representa 86% de tudo que entrou em 2014. O superávit recorde é resultante do valor líquido de compras de R$ 85,6 bilhões e vendas de R$ 78,0 bilhões.

Já existe um certo consenso nos mercados de que quando o saldo líquido de investidores estrangeiros na bolsa de valores aumenta, a tendência de alta se concretiza substancialmente. No jargão dos mercados, o “rali dos estrangeiros”, tirou o IBOV do atoleiro, inflou-o em 9,9% em abril, acumulando ganhos de 12,44% desde o início do ano.

As empresas dos setores de mineração (CSN e Vale), energia elétrica (Eletrobrás) e petroquímica (Petrobrás) que passaram meses a fio derretendo nas cotações, foram as que mais se valorizaram.

A racionalidade para explicar os movimentos nos mercados financeiros é sempre limitada, porém, a maioria dos analistas avalia uma melhora, mesmo que marginal, nas expectativas dos agentes e na viabilidade do ajuste fiscal. As incertezas quanto à política monetária norte-americana, a manutenção do grau de investimento da dívida pública brasileira (obrigado Levy!) e, também, a divulgação do balanço da Petrobrás (antes tarde do que nunca), arrefeceu o risco Brasil, que não “explodiu”, assim como previam muitos outros analistas.

E claro, existe o fato de que, dado o cenário doméstico turbulento atual, as ações brasileiras estão essencialmente sobre-vendidas, fato que ao se aliar a uma desvalorização gigantesca do real em relação a uma cesta de moedas fortes desde o início do ano, deixou todos os ativos uma “pechincha” para quem possui dólar/euro/libras…

Se convertermos os fluxos mensais pelo dólar médio do mês correspondente, ainda assim é notável a entrada positiva desde janeiro. Aparentemente, a exposição ao Brasil no portfólio de grandes investidores, principalmente os institucionais, é obrigatório e corresponde às expectativas.

O axioma é que a história parece sempre se repetir:

- Os gringos sempre na direção correta da tendência do mercado, no qual o volume está sempre alinhado com a escalda do IBOV.

- Já a participação dos investidores pessoa física possui uma correlação negativa com o índice

- Qual a qualidade desses fluxos? Estão investindo nos fundamentos (sólidos) das empresas ou apenas surfando nas distorções dos mercados: Momento ou fundamento?

O mercado é cruel, o ponto de realização de lucro irá se concretizar no curto-prazo, sobretudo no momento da decisão do FED e enxugamento da liquidez global. Porém é necessário analisar com profundidade os motivos e os destino dos recentes fluxos, pois um fato é certo, enquanto o país promove um esforço fiscal gigantesco e aperto monetário em sua política econômica, para melhorar sua credibilidade, confiança e previsibildiade do ambiente de negócios, existem muitas oportunidades de negócios e investimentos na atual conjuntura.

Sendo assim, dado que o futuro da economia doméstica e global ainda são muito opacos e que sempre os recursos serão escassos, cabe aqui uma das máximas dos mercado para os próximos movimentos: “Leve o dinheiro deles antes que eles levem o seu”.

[caption id="attachment_3963" align="aligncenter" width="1024"]

Pedro Lula Mota

Graduando em Economia Unicamp e Especialista em Investimento CEA (ANBIMA)

Notas:

[1] http://www.bmfbovespa.com.br/BancoTitulosBTC/Estatisticas.aspx?idioma=pt-br

Ok, vamos assumir que os dados estão corretos. Você coloca que o fluxo líquido gringo Jan-Abr 2015 foi de 17,4 bi. Isso dá o quê? Perto de 0,2 bi por dia útil, comparado com um volume spot médio de 5-6 bi, ou seja, um acréscimo 3% supondo que os gringos fossem nulos.

É esse o argumento? Que o impulso de curto prazo foi causado porque os gringos aumentaram as compras líquidas em valor equivalente a 3% do volume médio?

Depois segue: “O axioma é que a história parece sempre se repetir:

Os gringos sempre na direção correta da tendência do mercado, no qual o volume está sempre alinhado com a escalda do IBOV.”

Você tem certeza que sabe a definição de “axioma”? Vou dar uma dica, sua opinião não é um axioma. E não, os gringos não estão sempre certos. E não, você realmente não acredita nisso porque se acreditasse teria comprado todas as opções de compra de ibov que a sua conta bancária permitisse ao invés de estar escrevendo para um blog.

Então, vamos ser sinceros, o nome correto do artigo é: “Gringos aumentaram marginalmente seu fluxo líquido e… isso não significa nada.”