Regra número 1: nunca perca dinheiro. Regra número 2: não esqueça a regra número 1. – Warren Buffett

A atividade de corretagem no Brasil remonta aos tempos da colônia, quando os famosos “comissários” fechavam operações junto aos comerciantes europeus, por meio da função básica de corretagem: ser o intermediário das transações entre vendedores e compradores.

É evidente que, de lá para cá, o volume e a complexidade das transações aumentaram consideravelmente, ainda mais com o advento do Home Broker, no qual o investidor pode enviar ordens de compra/venda de papéis por conta própria.

Já não é novidade para quem acompanha o mercado financeiro de perto que a participação dos investidores pessoa física na Bolsa de Valores vem caindo paulatinamente – apenas 7%, segundo dados de janeiro de 2016 [1] – ao passo que as transações do Tesouro Direto batem recordes (mesmo que o site “misteriosamente” insista em ficar fora do ar), reflexo das altas taxas de juros e oportunidades de investimento em instrumentos de renda fixa.

Mesmo com a manutenção da SELIC em patamares elevados nos últimos meses, atualmente em 14,25% ao ano, o interesse dos pequenos investidores nos títulos do tesouro vem aumentado significativamente. Aos poucos, recursos mantidos na poupança estão sendo transferidos para a dívida pública e para letras de crédito de bancos médios e grandes, destinados a fomentar o agronegócio (LCA) e ao mercado imobiliário (LCI), movimento explicado também pela isenção fiscal das letras e, claro, pela sua maior rentabilidade. O aumento do rendimento anual desses “novos” tipos de investimento pode ser o dobro se comparado ao ganho fixo observado na poupança.[2]

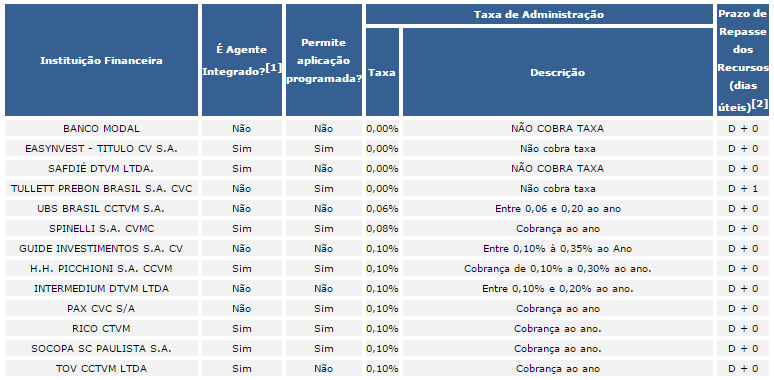

Para investir no Tesouro Direto (títulos do governo), por exemplo, é necessário abrir conta em uma Corretora de Valores, e é aí que começa nossa história. É comum ouvir de especialistas na TV e nos jornais que o investidor deve escolher a corretora mais barata, isto é, a que possua a menor taxa de custódia, sendo que o próprio site do Tesouro Direto fornece a lista das taxas cobradas pelas casas, como mostra a tabela a seguir:

Fonte: http://www.tesouro.fazenda.gov.br/tesouro-direto-instituicoes-financeiras-habilitadas

Fonte: http://www.tesouro.fazenda.gov.br/tesouro-direto-instituicoes-financeiras-habilitadas

Analisando a lista, pode-se notar que há corretoras que não cobram taxa de custódia, outras cobram 0,10% ao ano, chegando até 2%! Por que será que as taxas variam tanto entre as corretoras?

Gostei, quero investir nos títulos do governo!

Ao abrir uma conta em corretora, a primeira ação é a de transferir recursos da sua conta corrente do seu banco para a conta da corretora, via TED [3]. Com o dinheiro na corretora, é só escolher o título que lhe é mais atrativo, seja ele pré ou pós-fixado, atrelado à SELIC, à inflação ou até mesmo ao dólar e finalizar o investimento.

Em uma situação hipotética, se a corretora quebrar e você já tiver feito o investimento, fique tranquilo! Os títulos ficam custodiados na SELIC ou na CETIP, dependendo de quem o adquiriu e, dessa forma, após a abertura de um processo, é necessário solicitar a troca da corretora. Pode demorar um pouco, mas os seus recursos investidos não correm perigo.

Mas e se eu tiver dinheiro na conta da corretora, ou seja, não tiver investido em nenhum papel e ela falir? Aí meu amigo, o cenário é bem diferente..

O risco das corretoras e o Cisne Negro

Quando um banco fecha, seja por intervenção do Banco Central ou por iniciativa da própria instituição financeira, os correntistas possuem um “seguro” fornecido pelo Fundo Garantidor de Crédito (FGC, fundo que é mantido pelos próprios bancos, criando um colchão de liquidez para serem utilizados em momentos adversos), que cobre os prejuízos individuais até R$ 250.000 por CPF [4]. É uma forma de dar maior segurança às aplicações financeiras, maior liquidez aos bancos pequenos e médios e maior estabilidade a todo o sistema bancário.

Para o caso das corretoras, há também uma garantia fornecida pela BM&FBovespa para possíveis transtornos. Embora com valor menor que dos bancos (R$120.000), o Mecanismo de Ressarcimento de Prejuízos (MRP) pode minimizar as perdas com quebras de corretoras de valores. Contudo, o MRP possui regras específicas e pode não cobrir o prejuízo. [5] Um caso que não é coberto, por exemplo, ocorre quando o investidor realiza uma TED para a corretora e ainda não havia utilizado o dinheiro para comprar títulos ou ações.

Um investidor mais cético poderia falar: “Veja, esse risco é pequeno”. De fato, é improvável que você tenha esse azar, mas não é impossível. Os últimos casos noticiados de quebras de corretoras (Corval em 2014 e TOV em 2015) ocorreram pela parte da manhã, por meio de um comunicado de liquidação extrajudicial do Banco Central. O investidor que começava seu dia fazendo aquela TED ou estava aguardando notícias econômicas para definir seu investimento ficou a ver navios.

O autor do livro “A Lógica do Cisne Negro”, Nicholas Taleb, trata exaustivamente sobre eventos extremamente raros e improváveis, mas cujo efeito pode ser avassalador. A probabilidade de uma corretora quebrar com o seu dinheiro na conta é, sem dúvidas, muito baixo; mas o efeito negativo é extremamente alto.

Vejamos o exemplo abaixo:

Investimento de R$10.000 em títulos do governo

Considerando a taxa bruta do investimento, são deduzidos a taxa de custódia (variável de cada corretora) + a taxa da BM&FBovespa, que é de 0,3% ao ano + imposto de renda, que varia conforme o prazo do investimento.

Se uma corretora cobra 0,5% ao ano de taxa de custódia, que é um valor razoável, você pagará R$50,00. Em corretoras baratas, você até pode economizar boa parte desses R$50,00, porém corre maior risco de perder tudo em um dia, se caso os recursos estiverem estacionados na conta corrente da corretora.

Claro que você não analisará apenas a taxa que a corretora cobra; é preciso avaliar o histórico da corretora, quantos anos ela está no mercado, se há algum banco por trás, etc. [6] Infelizmente, ainda não existe almoço grátis

Mas, então, voltamos à única pergunta deste artigo: Por que será que as taxas variam tanto entre as corretoras? A resposta nunca esteve tão evidente. As taxas escondem riscos diferentes entre as casas.

Se um banco lhe oferece um título/investimento que rende um pouco mais que a média do mercado, ele está implicitamente te falando: “olha, te pago um pouquinho mais, mas você também assuma um risco maior por colocar o seu dinheiro aqui!”. O famoso axioma risco/retorno.

Com as corretoras, a situação é exatamente a mesma. Claro que existem exceções, mas elas são raras e rapidamente se esvaem em um mercado com tanta informação. Como no exercício acima, vimos que o valor a pagar para ficar um pouco mais sossegado certamente vale a pena!

Não dê ouvidos ao que todo mundo fala; dê ouvido à razão! Bons investimentos!

Arthur Solow Pedro Lula Mota

Editores do Terraço Econômico

Notas

[1] Para se ter uma ideia, em 2013 a participação das PFs era de 15,2%. Para mais detalhes, ver: goo.gl/ibAp6P

[2] A poupança está rendendo em média 6,5% a.a., enquanto que o Tesouro Direto e LCI e LCA podem render até 13% a.a., dependendo do tempo de investimento e das taxas cobradas pelas corretoras.

[3] Desde 16/01/2016, o valor mínimo da TED foi reduzido para R$ 500,00, reduzindo o número de DOCs no sistema financeiro. Para mais detalhes, ver goo.gl/8xLTSl .

[4] Para mais detalhes sobre o FGC, ver: goo.gl/SQHYsE

[5] Para mais detalhes da cobertura fornecida aos investidores pelo MRP, ver este ótimo artigo: goo.gl/ceSwka

[6] Nesse artigo, há 4 critérios para escolher uma corretora e não ter sustos: goo.gl/TXyBH5