A Receita Federal do Brasil (RFB) divulga em seu sítio eletrônico uma relação de políticas públicas e o valor que se deixou de arrecadar em virtude delas. Isso é chamado de gasto tributário ou renúncia fiscal e mostra, em outras palavras, a perda de receita que o Governo teve em determinado período.

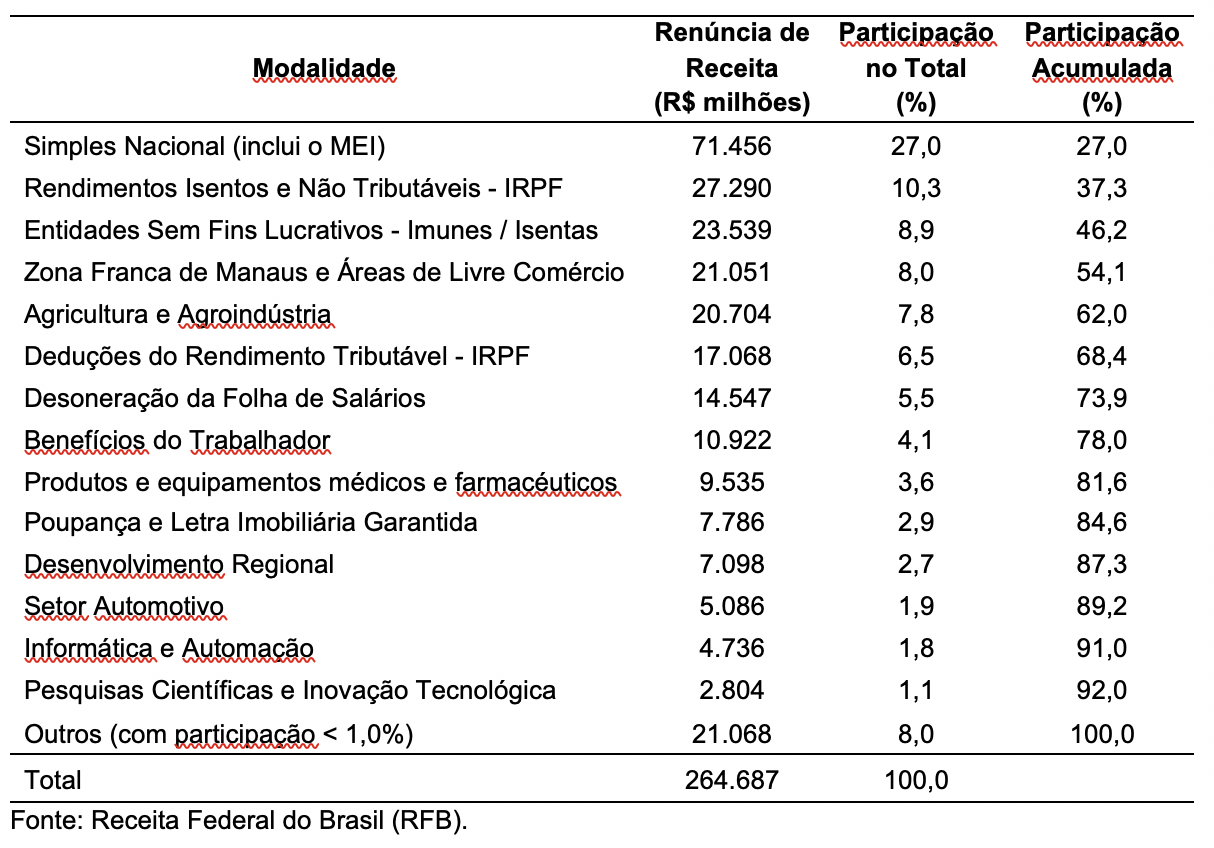

A publicação dos valores é um excelente passo em direção à transparência e o controle do orçamento público pela sociedade. O problema é que a RFB não apresenta a memória de cálculo para os valores que são mostrados. Ou seja, a sociedade não sabe como o órgão elaborou as estimativas e as premissas do cálculo realizado. A tabela abaixo apresenta as modalidades de gasto de tributário ordenado de forma decrescente pelo valor da renúncia de receita.

A partir da tabela acima, a maior renúncia fiscal apontada pela Receita é o Simples Nacional. Cerca de oito em cada dez firmas adotam o regime tributário diferenciado para as micro e pequenas empresas. Defensores do Simples alegam que regimes semelhantes estão presentes em quase todos os países e o tratamento diferenciado está previsto na Carta Magna. Outros dizem que nenhum programa em outros países possui regras tão amplas e, assim, ocasiona tamanha distorção na economia.

Em recente artigo para a Revista de Conjuntura Econômica da FGV intitulado Não é (o) Simples!, o professor José Roberto Afonso revela alguns dados sobre o Simples e imprecisões no cálculo da renúncia fiscal dessa modalidade, em virtude de dados não contabilizados pela RFB.

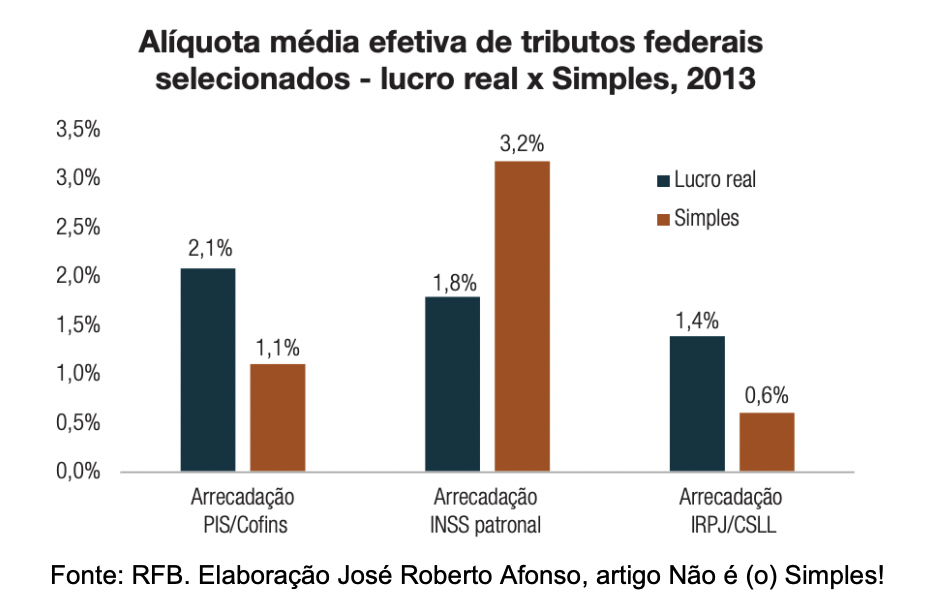

A maioria das firmas optantes pelo Simples não possui empregado, apesar de fazer a contribuição patronal. Outro aspecto não levado em consideração é que uma parcela considerável das empresas teria que fechar as portas em virtude do aumento dos gastos com tributos e taxas, conforme apontam pesquisas realizadas pelo Sebrae. O gráfico abaixo mostra as diferenças de alíquotas entre o lucro real e o Simples. Nota-se que, no caso de arrecadação do INSS patronal, a tributação no Simples é superior àquela observada no lucro real.

Assim, uma estimativa mais precisa deveria levar em consideração as alíquotas, a quantidade de funcionários, entre outros parâmetros. Cabe ressaltar que, desde 2013, a escrituração digitalizada é uma realidade, não havendo, portanto, o óbice de dados incompletos e dificuldades técnicas para os cálculos.

Face ao exposto, conclui-se que o cálculo do gasto tributário é um importante instrumento de controle social, a fim de avaliar as políticas públicas. Contudo, o valor apresentado atualmente parece estar equivocado, podendo, assim, gerar análises incorretas. Também não é vislumbrado o motivo de a Receita Federal não apresentar a memória de cálculo, bem como não disponibilizar os dados para estudos sobre o tema, apesar de haver avanços, especialmente após da Lei de Acesso à Informação (LAI). As estimativas mais acuradas devem levar em consideração diversos fatores em modelos econométricos e não simplesmente uma conta aritmética da diferença de alíquota.

É especialista em negócios com experiência em análise de dados em diversas áreas. Graduado em estatística e pós-graduado em matemática e estatística, finanças, business analytics e economia (em curso).