Marcelino Guerra e Felipe Bastos

No ano retrasado, uma notícia antiga sobre o dólar tomou conta das redes sociais. Era outubro de 2014, quando o então futuro ex-ministro Guido Mantega profetizou “quem apostar contra o real vai quebrar a cara”. Na época, o dólar era cotado em R$ 2,40. Hoje, com o valor da moeda americana rondando os R$ 4,00, a afirmação soa como piada de mau gosto. Contudo, esse não foi seu único gracejo. Além de zombar da inteligência dos brasileiros em quase todas as suas previsões de crescimento do PIB, o ex-ministro, em 12/03/2008, decretou a queda do “mito do PIB potencial” (aqui).

Pausa para explicar o economês: o PIB potencial é um conceito de capacidade de crescimento da economia associada à taxa de desemprego natural – taxa de desemprego existente quando todos os recursos produtivos de uma economia são plenamente empregados. Quando a economia cresce acima de seu potencial, podem ocorrer pressões inflacionárias e/ou deterioração das contas externas. Quando a economia opera abaixo de seu potencial, fica com capacidade ociosa, podendo gerar desemprego e deflação. Então, a afirmação do ex-ministro passa a sensação de que, dada a nossa capacidade produtiva na época, poderíamos crescer, tranquilamente, 6% ou 7% ao ano; ou pior, carrega a ideia de inexistência de quaisquer restrições de oferta na economia brasileira.

Particularmente, essa declaração é simbólica e diz muito sobre a mentalidade dos responsáveis pela formulação de políticas nos últimos anos e explica a opção pela “Nova Matriz Econômica”, a partir de 2011. Para sustentar esse argumento, dividimos a tragédia em três atos.

1. O céu é o limiteEntre 2003 e 2006, o PIB brasileiro cresceu, em média, 3,5% ao ano. O robusto PIB no ano de 2007 (alta de 6%) inflou o ego do ex-ministro da Fazenda, que, a partir disso, bodejou a inexistência de um limite para o crescimento da economia brasileira, sem a contrapartida da aceleração do nível de preços e/ou deterioração das contas externas: caía, segundo Mantega, o “mito do PIB potencial”. Neste momento, o governo sinaliza uma mudança de rumo na condução da política econômica, deixando de lado a agenda de reformas pró-crescimento, ainda que tímidas, do primeiro governo Lula.

Sabemos que, a partir de 2004, a política fiscal entrou numa fase expansionista, intensificada após 2006 [1]. Também sabemos que deslocamentos da demanda agregada, no curto prazo, podem afetar o produto. Entretanto, após esse primeiro movimento, o produto tende a retornar ao seu nível natural e o nível de preços tende a aumentar. A política fiscal expansionista praticada impulsionou a economia, sem falar na incrível conjuntura econômica internacional, com a alta de preços das commodities e abundância de liquidez no mercado internacional. Ou seja, o vigoroso crescimento apresentado em 2007 não poderia ser sustentado indefinidamente, como, de fato, não foi. O ex-ministro confundiu desvios de curto prazo com tendência de longo prazo do crescimento do PIB.

2. Intensificação dos estímulos e restrição de oferta

A existência de capacidade ociosa na economia brasileira no início do boom foi um fator importante para que houvesse queda da taxa de desemprego sem a aceleração da inflação. Já falamos sobre a existência de um trade-off de curto prazo entre inflação e desemprego, bem como sobre a NAIRU – a taxa de desemprego que não acelera a inflação [2]. Também estimamos a NAIRU para o período entre 2003 e 2014 e vimos que a taxa de desemprego esteve abaixo da “taxa de equilíbrio” desde o segundo trimestre de 2010.

Então, a intensificação das políticas fiscal e parafiscal, já esgotada a capacidade ociosa, gerou uma demanda excessiva que pressionou o nível geral de preços e deteriorou o saldo das contas externas do país. Além disso, a partir do terceiro trimestre de 2011, nesse cenário de mercado de trabalho aquecido, o Banco Central passou a reduzir a taxa básica de juros: a Nova Matriz Econômica estava a todo o vapor.

3. Crescimento, endividamento e miopia

Em 2010, num estudo cercado de polêmica, Carmem Reinhart e Kenneth Rogoff [3] encontraram uma relação entre dívida pública excessiva, inflação e crescimento econômico. Usando dados históricos para uma série de 44 países, concluíram que um alto nível de dívida pública (relação dívida/PIB maior que 90%) afeta negativamente o crescimento de economias avançadas. No caso dos países emergentes, mesmo um nível menor de dívida pública (dívida/PIB maior que 60%) está associado tanto a um menor crescimento do PIB quanto a pressões inflacionárias. Vale ressaltar que o estudo não serve de base para a realização de medidas de austeridade intensas e imediatas, e nem é esse o argumento dos autores. O foco está nos possíveis custos incorridos pela sociedade associados à dívida pública excessiva.

Na contramão dos resultados acima, outros estudiosos do assunto entendem que níveis elevados de endividamento foram impulsionados por baixas taxas de crescimento, justificando a expansão de gastos como uma forma de estimular a economia em períodos de crise – o reequilíbrio das contas públicas viria com o crescimento gerado pelo ativismo fiscal [4]. De outra forma, medidas de austeridade seriam ineficientes, pois implicariam menor crescimento, o que acabaria aumentando a relação dívida/PIB.

Lorenzo Smaghi [5] torna o debate sobre ajuste fiscal mais interessante. Argumenta que, para chegar nesse ponto insustentável, em que “a austeridade é a única opção”, essas economias sofreram com a miopia de seus governantes muito antes da crise econômica se estabelecer. Problemas estruturais fundamentais negligenciados, como o baixo acúmulo de capital humano, baixo crescimento da produtividade, endividamento excessivo, entre outros, contribuíram para o fraco crescimento desses países ainda no pré-crise. Ou seja, no limite, a austeridade fiscal imposta é fruto da falta de visão dos formuladores de política, que persistiram em ignorar as reformas pró-crescimento ao longo do tempo.

O argumento de Smaghi é bastante aplicável ao contexto recente da economia brasileira. No último índice de competitividade global (2015/16), entre 140 economias, o Brasil ocupou a posição 75. Segundo o relatório do Fórum Econômico Mundial, houve progresso insuficiente em relação às instituições – mais especificamente nos indicadores de corrupção e eficiência governamental – e deterioração das condições macroeconômicas – desordem nas finanças públicas e pressões inflacionárias crescentes. A burocracia fiscal e os altos impostos também são empecilhos para a realização de negócios. Dados do Banco Mundial mostram que são necessários 84 dias para se abrir uma empresa no Brasil, enquanto no Chile bastam 6. No penúltimo PISA (em 2012), entre 65 economias listadas, nosso país ficou na posição 55 em Leitura, 59 em Ciências e 58 em Matemática, mesmo investindo 5,8% do PIB em educação [6]. O endividamento bruto brasileiro, ainda em 2013 e segundo critério do FMI, foi de 66% do PIB, enquanto a média da relação dívida bruta/PIB de mercados emergentes e economias em desenvolvimento esteve em torno de 44%. Soa familiar?

A confiança excessiva, refletida nas palavras sempre muito otimistas do ex-ministro da fazenda, é um exemplo chave da miopia dos formuladores de política. A realidade mostrou que o PIB brasileiro nunca pôde crescer 6% de forma sustida. Quando o ex-ministro Guido Mantega decretou o fim do “mito do PIB potencial”, deixou claro que as condições de oferta da economia brasileira não estavam na agenda do governo [7]. Nos últimos anos, a infraestrutura do país não melhorou, não houve aumento sustentado do investimento, não houve adoção de novas tecnologias num nível agregado, não houve acúmulo relevante de capital humano, ainda é complicado fazer negócios no país etc. – o fato do índice de competitividade global do Brasil em 2015 ter voltado ao patamar de 2006 (4,07) ilustra bem nosso problema.

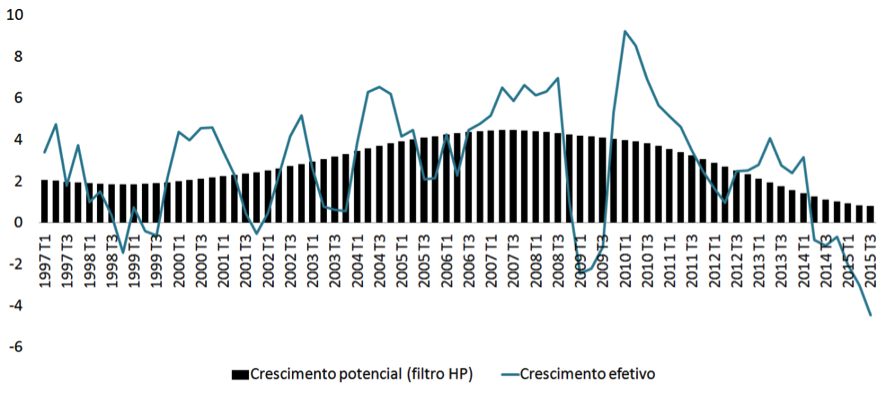

E a opção por um caminho “mais fácil”, em detrimento das reformas pró-crescimento, já cobra seu preço: o crescimento potencial do Brasil está caindo desde 2007 (gráfico acima). A inflação acelerada já era prevista pela macroeconomia em nível introdutório [8] e o ajuste fiscal virou a única opção.

Marcelino Guerra é mestrando em economia, CAEN/UFC

Felipe Bastos é doutorando em economia, CAEN/UFC

Notas: [1] http://www.leruaite.com/blog/nao-e-austericidio-foi-miopia [2]http://www.leruaite.com/regressotildees-espuacuterias/nairu-inflacao-e-coordenacao-entre-as-politicas-fiscal-e-monetaria [3] REINHART, C. M..; ROGOFF, K. S. “Growth in a Time of Debt”. The American Economic Review, v. 100(2), p. 573-78, maio, 2010. [4] TAYLOR, L.; PROAÑO, C. R.; CARVALHO, L.; BARBOSA, N. Fiscal deficits, economic growth and government debt in the USA. Cambridge Journal of Economics, v.36, p.189-204, 2012. [5] SMAGHI, L. B. Austerity and Stupidity. Em: < http://www.voxeu.org/article/austerity-and-stupidity>. [6] http://www.leruaite.com/regressotildees-espuacuterias/patria-gastadora-e-pouco-eficiente [7] Para uma leitura sobre o impacto da queda do PIB potencial nas finanças públicas brasileiras, veja http://www.leruaite.com/blog/crescimento-potencial-e-enrascada-real. [8] http://www.stanford.edu/~johntayl/Papers/AEA2000Teaching.pdf

Um Comentário