Não façam isso em casa, amiguinhos. Mas a criatividade merece ser citada…

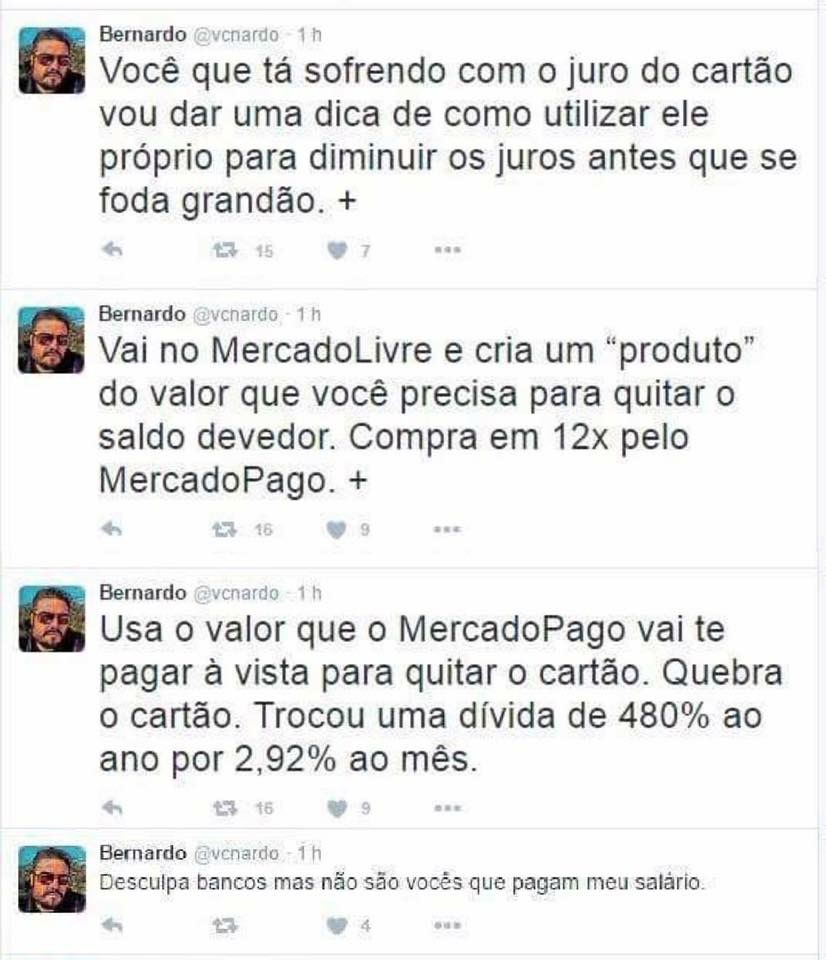

Recentemente viralizou nas redes a imagem abaixo, que trata de um meio de economizar, em uma dívida do cartão de crédito, a despesa com juros:

Seria isso uma pegadinha? Por incrível que pareça, não! Trata-se apenas de um meio de trocar o fluxo de caixa do cartão de crédito (com juros altos) pelo fluxo de caixa do MercadoPago (com juros substancialmente menores).

Veja, na prática, o que acontece com uma dívida de R$1000,00:

– Mantendo-a no cartão de crédito, num cenário de não pagamento da fatura total (o que implica nos juros de 480% ao ano sinalizados), você terá um montante a pagar ao final de doze meses de R$5800,00 – em que R$4800,00 são apenas juros, enquanto a dívida real segue sendo de R$1000,00;

– Fazendo a troca sugerida pelo Bernardo: 2,92% ao mês são 41,2528% ao ano de juros – o que significa que, nas mesmas condições descritas acima, ao final do ano você teria uma dívida total de R$1412,53.

A diferença é enorme: o montante a pagar reduz-se em impressionantes 91,41% com a troca de fluxo de caixa.

É claro que a melhor ideia sempre é não precisar depender de crédito, principalmente devido aos altos juros existentes no país. Mas a ideia do internauta realmente faz sentido para aplicação prática! Mas, convenhamos: a prática é legal do ponto de vista ético? Isso fica para um outro momento…

Caio Augusto – Editor Terraço Econômico