O ano está acabando, mas a recessão não.

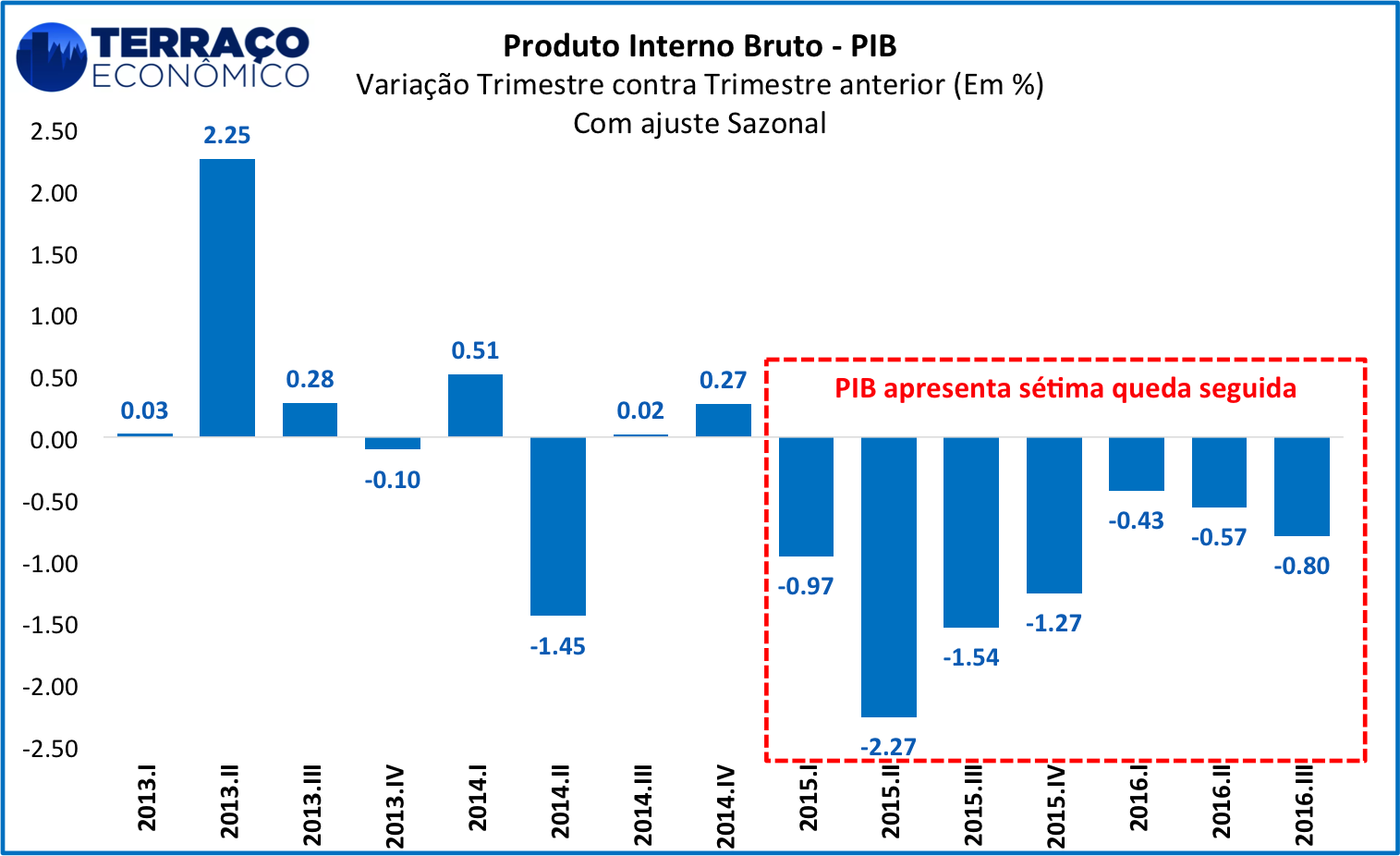

Nesta manhã o IBGE divulgou o resultado do PIB (Produto Interno Bruto) brasileiro do terceiro trimestre, que mostrou contração de 0,8% em relação ao segundo trimestre, após devidos ajustes sazonais. O resultado sinaliza um aprofundamento da recessão, visto que a queda atual supera aquelas verificadas no primeiro e segundo trimestres, e vai exatamente em linha com a média estimada pelo mercado, de –0,8% (conforme levantado pelo Bloomberg).

[caption id="attachment_8368" align="alignnone" width="1515"]

É bem verdade que essa aceleração já havia sido apontada por diversos indicadores antecedentes, dentre eles o chamado IBC-Br – proxy mensal do PIB elaborada pelo Banco Central. Ainda assim, os péssimos resultados recentes têm surpreendido a maior parte dos analistas, inclusive este que vos escreve, que estavam mais otimistas devido à forte retomada dos índices de confiança e de estoque.

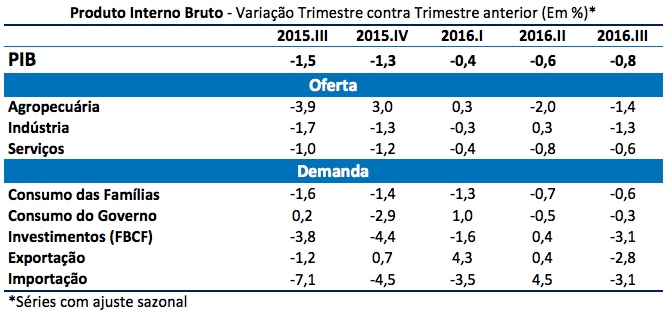

Abaixo temos a tabela dos resultados das Contas Nacionais, tanto na ótica da oferta, quanto da demanda.

[caption id="attachment_8367" align="aligncenter" width="672"]

Dentre os componentes, merece destaque a nova retração do Consumo das Famílias (-0,6%), que completa seu sétimo trimestre seguido de recuo, situação inédita em toda a série histórica iniciada em 1996. A constante queda da renda, o aumento da taxa de desemprego e a restrição nos canais de crédito sustentam esse cenário desastroso, que leva consigo setores como o de Serviços e outros setores industriais ligados à renda, como os bens de consumo. O setor externo, até pelo seu tamanho, exerceu pouco impacto líquido na formação do PIB.

Além disto, os Investimentos (ou Formação Bruta de Capital Fixo) voltou a recuar, após ter estancado a sangria no segundo trimestre do ano. O grande mergulho parece não ter seu fim. Por sua vez, o péssimo resultado da indústria (-2,9%), amplamente antecipado pela Pesquisa Industrial Mensal (PIM) do IBGE, diverge da retomada da confiança do setor no período, tendo a fortíssima queda da produção no mês de agosto construído um péssimo cenário para o desempenho do setor no trimestre.

A despeito de todo esse cenário negativo, há fundamentos (inflação, juros e confiança) que sugerem uma situação de menor retração nesse último trimestre de 2016 e já uma possível melhora nos primeiros meses de 2017.

Até o fim do ano devemos ter a PEC 55 – a do teto dos gatos – aprovada, mas ficará para o ano que vem as surpresas advindas dos Estados Unidos, com Trump, da Europa, com a consolidação do Brexit e as eleições presidenciais nos principais países, e possíveis desdobramentos da Lava Jato, no âmbito nacional.

Devemos sair da recessão em 2017, mas com um desempenho tão pífio que praticamente estaremos andando de lado. Ainda assim o fato de a atividade parar de despencar já será uma boa notícia.

Editor do Terraço Econômico