Este artigo visa esclarecer como está estruturada a Previdência Social e como ela se insere na Seguridade Social, além de temas relacionados ao ambiente previdenciário que, com frequência, aparecem no noticiário. Também visa fazer uma análise da proposta de reforma da previdência apresentada pelo Palácio do Planalto (PEC 287/2016) e de outros modelos previdenciários.

O que é e como funciona a Previdência Social?

A Previdência Social é definida pelo Artigo 201 da Constituição Federal como “(…) organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial”. O caráter contributivo significa que, ao contrário do que muitos pensam, a contribuição paga por um trabalhador hoje não será usada por ele ao se aposentar, mas, sim, para custear os benefícios de quem já está aposentado.

Essa estrutura, portanto, assemelha-se à uma pirâmide e depende diretamente da proporção entre aposentados e trabalhadores ativos. Quanto mais aposentados para cada trabalhador ativo, mais instável será a Previdência.

Importante destacar também que a União conta com dois orçamentos, conforme definido no Artigo 165: o Orçamento Fiscal e o Orçamento da Seguridade Social. Há, ainda, os orçamentos das empresas estatais.

A Previdência Social é um componente da Seguridade Social, que de acordo com o Artigo 194 da Constituição Federal “compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”. Em outras palavras, a Seguridade Social inclui a própria Previdência Social, o Sistema Único de Saúde (SUS), o Bolsa Família e demais programas de assistência social.

A Previdência Social é separada em dois grandes grupos ou regimes: o Regime Geral de Previdência Social (RGPS), operado pelo INSS, que abriga os trabalhadores regidos pela CLT, trabalhadores rurais, além de profissionais liberais que optem por contribuir, e o Regime Próprio de Previdência Social (RPPS), que abriga os servidores públicos, civis e militares, da União, dos Estados, do Distrito Federal e dos Municípios.

O que é a Desvinculação das Receitas da União (DRU)? Ela retira recursos da Previdência?

A DRU é um mecanismo previsto na Constituição Federal, no Artigo 76, que permite utilizar um percentual dos recursos destinados à Seguridade Social (sendo os principais a Contribuição Social sobre o Lucro Líquido (CSLL), a Contribuição para o Financiamento da Seguridade Social (COFINS) e parte do PIS/PASEP) no Orçamento Fiscal, ou seja, realocar verba da Previdência e saúde para áreas como educação, segurança pública, etc. Criada em 1993, tem sido continuamente renovada e, em 2016, teve seu percentual ampliado de 20% para 30% através da PEC 31/2016.

Então podemos concluir que a Previdência Social tem mesmo superávit?

Não.

Há diversos grupos afirmando que a previdência é superavitária, entre eles a Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (ANFIP) e a recente CPI da Previdência no Senado[1] Federal. A ANFIP divulgou em seu site [2] uma notícia em que pretende demonstrar o superávit, através de “contabilidade criativa”, utilizando duas manobras:

- Utilizando-se do Artigo 201 da Constituição Federal, que define a Previdência Social como “organizada sob a forma de regime geral” para excluir da conta os benefícios dos servidores públicos [3]. Ela afirma que “Na Previdência Social, a CF/88 determina que a organização se dá sob a forma de regime geral, de caráter contributivo e de filiação obrigatória. Assim, somente as despesas do RGPS estão abrigadas no Orçamento da Seguridade Social”.

- Afirmando que a DRU é inconstitucional [2], mesmo sendo um dispositivo incluído na Constituição Federal através de emenda em 1993 e renovada pela PEC 31/2016. Por isso, a entidade adiciona aos seus cálculos o valor transferido pela DRU.

Em nota publicada pelo Ministério da Fazenda [4], Marcos Mendes, chefe da Assessoria Especial do Ministério da Fazenda, observa que, assim como a DRU permitiu, em 2016, a transferência de R$ 91,7 bilhões do Orçamento da Seguridade Social para o Fiscal, houve transferência de R$ 173,8 bilhões no sentido oposto. Tais transferências são necessárias para equilibrar o fluxo de receitas e pagamentos ao longo do ano, que não é uniforme, mas no balanço final há mais recursos em direção à Seguridade Social do que saindo dela (R$ 82,1 bilhões em 2016).

A ANFIP, contudo, não considera o valor transferido para a Seguridade Social (os R$ 173,8 bilhões) para fechar as contas.

Apesar do malabarismo nos cálculos, a ANFIP não atualizou seus números para 2016, pois mesmo assim haveria um déficit. O cálculo detalhado comparativo com as duas metodologias, a constitucional e a “criativa” da ANFIP, pode ser encontrado no site Estado Mínimo [5]. Ainda analisando a DRU, o Tribunal de Contas da União (TCU) publicou estudo [6] afirmando que, apenas em 2007, 2008 e 2011 houve retirada líquida de recursos da Seguridade Social para a União. Em todos os demais exercícios analisados há aportes do Tesouro Nacional para a Seguridade Social, ou seja, recursos de impostos utilizados para o pagamento de benefícios previdenciários.

Já o relatório da CPI argumenta, em suma, que a previdência é impactada por fraudes, desvios por parte da União, que utiliza os recursos em outras áreas, a DRU, dívidas previdenciárias por parte das empresas, isenções fiscais. Também propõe como solução reavaliar políticas de desonerações fiscais, reforçar a cobrança da dívida ativa, fim do Refis (programa de refinanciamento de dívidas com o poder público), além de combate a fraudes, entre outros. Por último, usando o mesmo raciocínio da ANFIP, concluiu que não há déficit na previdência.

Evidentemente, o combate a fraudes e o reforço da cobrança de débitos previdenciários beneficiariam os resultados da previdência, porém são incapazes de reduzir de maneira significativa o problema, como será exposto no próximo tópico. Na mesma linha, o Refis causará uma renúncia fiscal de cerca de R$ 900 milhões [7], ou seja, menos de 1% do déficit apenas de 2016. A DRU, como já foi exposto, também não gera impactos na previdência.

Já as isenções fiscais, embora sejam bastante relevantes (da ordem de R$ 40 bi em 2015 [8]), beneficiam em sua maioria as pequenas empresas do Simples Nacional (cerca de R$ 21 bi no mesmo ano), microempreendedores individuais (pouco mais de R$ 1 bi), empresas filantrópicas (em sua maioria hospitais e universidades, com valor de R$ 10 bi) e por último aproximadamente R$ 5 bi para exportadores agrícolas.

Tais isenções, portanto, favorecem em grande parte pequenas empresas e empreendedores para estimular a concorrência. Indiretamente, as isenções estimulam essas empresas, favorecendo a criação de empregos e geração de renda. Por outro lado, isenções como as realizadas no primeiro governo da ex-presidente Dilma para empresas do setor automobilístico somaram quase R$ 20 bi [9] e trouxeram pouco retorno à sociedade.

Em suma, embora haja falhas relevantes que prejudiquem o resultado previdenciário, especialmente isenções fiscais mal planejadas, estas falhas não são suficientes para sanar o déficit da previdência, como demonstrado a seguir.

Em 2016, o déficit da Previdência [10] foi de R$ 151,9 bilhões para o RGPS, sendo R$ 46,8 bilhões da previdência urbana (o primeiro déficit para este grupo, analisando isoladamente, desde 2009) e R$ 105 bilhões previdência rural. O déficit dos servidores públicos federais [11], civis e militares, atingiu R$ 77 bilhões, totalizando quase R$ 230 bilhões de déficit para os cofres da União. Ainda, o déficit dos servidores estaduais foi de R$ 89 bilhões e os municípios, por outro lado, tiveram superávit de R$ 11 bilhões.

Isso significa que as despesas com benefícios superaram as contribuições e rendimentos em mais de R$ 305 bilhões em 2016 (considerando União, estados e municípios), valor que é coberto por impostos retirados do Tesouro Nacional e dos orçamentos estaduais e municipais. Em última instância, o pagador de impostos – até mesmo o trabalhador informal sem acesso à previdência – é responsável por equilibrar as contas.

Vale ressaltar que este montante refere-se apenas ao déficit de um ano. O TCU fez projeções do déficit para os próximos 75 anos para a aposentadoria de servidores dos estados, DF e municípios. O valor atinge inacreditáveis R$ 2,8 trilhões de reais, ou 44% do PIB brasileiro em 2016 [12]. Este número contradiz claramente o Artigo 201 da nossa Constituição Federal que exige que sejam “observados critérios que preservem o equilíbrio financeiro e atuarial”.

Se as empresas pagassem suas dívidas previdenciárias a reforma não seria necessária.

Essa afirmação também tem sido bastante veiculada, porém está totalmente enganada.

Primeiro, vamos diferenciar o que em “economês” é chamado de “fluxo” e “estoque” através de um simples exemplo.

Imagine que você seja um trabalhador assalariado com renda mensal de R$ 1000, porém todos os meses gasta R$ 1100, ou seja, seus gastos excedem a renda em R$ 100. Imagine agora que você conseguiu reaver uma dívida antiga de R$ 600 com um velho amigo. Caso você continue gastando mais do que arrecada todos os meses (fluxo), o valor obtido com o pagamento da dívida que seu amigo tinha com você (estoque) será consumido em 6 meses, e você irá retornar à situação inicial: gastos superando receitas em R$ 100.

No caso da previdência, segundo Mansueto Almeida, Secretário de Acompanhamento Econômico, o valor da dívida ativa previdenciária, em 2015, era de cerca de R$ 375 bilhões. Destes, R$ 236 bilhões foram classificados de acordo com a probabilidade de recuperação, e apenas 4% – cerca de 10 bilhões – tinha uma chance alta.

Marcelo Caetano, Secretário de Previdência, em entrevista à Rádio CBN em 10 de Março, afirmou que os valores com alta ou média chance de recuperação, em 2017, eram de cerca de 100 bilhões, frente a um estoque total de dívida de 400 bilhões. Nestes R$ 300 bilhões com baixa probabilidade, encontramos empresas falidas (a VARIG lidera a lista de dívida, seguida pela VASP) e empresas já fechadas. Curiosamente, encontram-se até mesmo empresas estatais em funcionamento com valores elevados de dívida, como a Águas e Esgotos do Piauí SA, com dívida de mais de R$ 700 milhões de reais.

Em levantamento realizado pelo site Estado Mínimo [5], com dados da Procuradoria Geral da Fazenda Nacional, os 250 maiores devedores, em 2017, acumulavam uma dívida total de R$ 51,4 bilhões, sendo R$ 34,4 bilhões de empresas ainda em funcionamento (67%). Este valor não é suficiente para pagar nem mesmo um mês de benefícios dos aposentados pelo INSS.

Resumindo, mesmo que fosse possível recuperar todos os R$ 100 bilhões em dívidas (com alta e média probabilidade de recuperação), este valor seria totalmente consumido em menos de 6 meses (já que o déficit em um ano supera os R$ 200 bilhões). Logo, este argumento não pode ser utilizado para evitar uma reforma à previdência.

Expectativa de vida e fatores demográficos

Grupos contrários à reforma afirmam que caso esta seja aprovada, exigindo 65 anos de idade para homens e 62 para mulheres (ao término do período de transição em 2038) para se ter acesso à aposentadoria, trabalhadores iriam morrer antes de poder se aposentar. Recentemente, o ator Wagner Moura gravou um vídeo para o MTST afirmando que existem estados no Norte e Nordeste com expectativa abaixo deste limiar e, portanto, seus moradores morreriam sem se aposentar.

Antes de mais nada é importante esclarecer o conceito de expectativa de vida.

Expectativa de vida consiste na estimativa do número de anos que se espera que um indivíduo possa viver, ou seja, com quantos anos se espera que alguém que nasceu hoje irá morrer. Já a sobrevida calcula quantos anos estima-se que a pessoa viverá a partir de qualquer idade (por exemplo, 40, 50, 60, 65 anos).

Estes números são diferentes, pois uma pessoa, obviamente, tem chances de morrer a qualquer momento a partir do seu nascimento. A expectativa média de vida ao nascer (também chamada de esperança de vida) do brasileiro é de 75,5 anos [13], e de 70,3 anos de um maranhanese, estado com menor índice. Já a sobrevida pode ser calculada utilizando-se tábuas de mortalidade fornecidas pelo IBGE [14], sendo de 83,4 anos para alguém com 65 anos de idade (ou seja, espera-se que alguém de 65 anos viva até os 83,4).

Resumindo, enquanto a expectativa de vida ao nascer é de 75,5 anos (10,5 anos a mais que o proposto pela reforma, lembrando que a idade mínima só atingirá este valor em 2038), a sobrevida ao se aposentar é de 83,4 (18,4 anos a mais). Em outras palavras: dado que alguém se aposentou, irá desfrutar de sua aposentadoria por 18,4 anos em média.

Além do envelhecimento da população, outro fator demográfico que pressiona o sistema previdenciário é a queda na taxa de natalidade. Segundo o IBGE [15] a taxa de natalidade no Brasil caiu de 20 nascimentos por mil habitantes, em 2000, para 14 em 2015. Combinando-se estes dois fatores temos um estreitamento da pirâmide etária [16]: em 2000 o Brasil tinha 11 pessoas em idade laboral (16 aos 64) para cada aposentado, tendo caído para 8 em 2016 e com projeções de 5 em 2030 e 2,2 em 2060, o que significa que a proporção de trabalhadores para aposentados está cada vez mais desafiadora.

Quais são as regras em vigência da Previdência?

No RGPS há hoje duas modalidades de aposentadoria: por idade e por contribuição, conforme estabelecido pela lei 8213/1991 [17]. A aposentadoria por idade exige 65 anos para homens e 60 para mulheres, para trabalhadores urbanos, e 55 anos para trabalhadores rurais de ambos os sexos. Nesta modalidade, o valor do benefício será de 70% do salário-de-benefício mais 1% para cada ano de contribuição.

Já para aposentadorias por tempo de contribuição exigem-se 30 anos de contribuição para homens e 25 para mulheres. O valor do benefício será de 70% do salário-de-benefício mais 6% por ano de contribuição que exceda o limite mínimo. Por exemplo, um homem que contribua por 32 anos terá 70% + 12% = 82% do seu salário-de-benefício, desde que respeitado o limite mínimo de um salário mínimo (SM).

Nestes dois casos, o salário-de-benefício é calculado como a média dos 80% maiores salários de contribuição.

Há também aposentadoria por invalidez, aposentadoria especial, auxílio-doença e pensões.

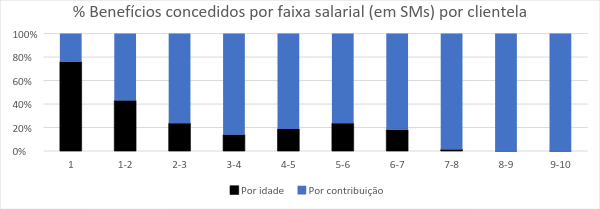

O perfil dos trabalhadores aposentados por idade e dos aposentados por tempo de contribuição são bastante distintos. Analisando os benefícios concedidos em 2014 [18], entre os trabalhadores que recebem 1 salário mínimo, 76% se aposenta por idade, ou seja, aos 65 anos para homens e aos 60 para mulheres – mesma idade proposta na PEC, no caso dos homens. Entre os aposentados com benefício entre 1 e 2 salários mínimos, 43% se aposenta por idade, conforme gráfico abaixo.

64% dos trabalhadores com salário de até 2 salários mínimos se aposentaram por idade, enquanto nas faixas de maior renda a aposentadoria por tempo de contribuição é maioria absoluta. Isto ocorre porque os trabalhadores de baixa renda têm maior tendência de migrar para o trabalho informal ao longo da vida, sem contribuição previdenciária, do que os de camadas com renda superior. Este sistema, portanto, faz com que as camadas mais baixas trabalhem por mais tempo e se aposentem mais tarde do que as de maior renda.

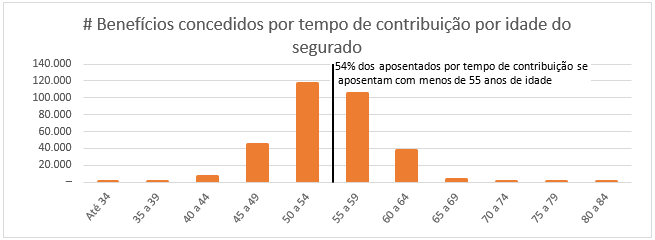

Dentre os aposentados por tempo de contribuição – os de maior renda se comparados aos que se aposentam por tempo de serviço – 54% se aposenta com menos de 55 anos de idade. 87% se aposenta antes dos 60 anos.

O sistema atual de Previdência, portanto, beneficia os trabalhadores de renda elevada com aposentadoria precoce, enquanto os de renda de até 2 salários mínimos têm alta propensão de se aposentarem por idade.

No RPPS encontram-se diferentes regras, dependendo da categoria do servidor. [19]

Desde 1997, deputados federais e senadores que optaram pelo Plano de Seguridade Social dos Congressistas (Lei 9.506/97) só podem se aposentar aos 60 anos de idade e 35 de contribuição, podendo este tempo ser somado ao de contribuição para o RGPS. O seu benefício será calculado como a proporção do tempo de contribuição para o RPPS sobre o total multiplicado pelo seu salário, o que permite um benefício acima do teto do RGPS.

Servidores públicos ingressados após 2003 também respeitam piso de idade de 60 anos para homens e 55 para mulheres. Também foi extinta a aposentadoria integral e o fim da paridade (correção igual das aposentadorias e dos servidores ativos).

Em 2013 foi estabelecido o teto do benefício aplicado ao RGPS também para os novos servidores federais do RPPS.

O que é a Reforma da Previdência apresentada pelo Palácio do Planalto?

A proposta da reforma foi apresentada através da PEC 287/2016 [20] em 05 de Dezembro de 2016. Atualmente, se encontra em discussão no congresso nacional, podendo sofrer alterações até sua versão final. A versão apresentada abrange todos os participantes do RGPS e do RPPS, exceto militares, cujo regime de previdência não está previsto na Constituição Federal.

A ideia central da reforma é estabelecer apenas uma forma de acesso à aposentadoria, tanto para o RGPS quanto para o RPPS, com exigências simultâneas de idade (65 anos para ambos os sexos – alterado após aprovação na Câmara dos Deputados) e tempo de contribuição (25 anos para 75% do benefício + 1% por ano adicional trabalhado, totalizando 100% com 49 anos de contribuição, desde que respeitados os limites mínimo e máximo do RGPS). Importante ressaltar que um trabalhador com renda igual a um salário mínimo poderá se aposentar com 65 anos de idade e 25 anos de contribuição com salário integral (igual ao salário mínimo). Estes trabalhadores, em 2014, representaram mais de 40% dos benefícios concedidos.

A versão aprovada na comissão especial da Câmara em 03/05 [21] contém modificações em relação à proposta original, destacando-se:

- Redução de idade mínima para mulheres de 65 para 62 anos (para ambos regimes);

- Redução de idade mínima para professores, de ambos sexos, de 65 para 60 anos;

- Redução de idade mínima para policiais, de ambos sexos, de 65 para 55 anos;

- Redução do tempo de contribuição de trabalhadores rurais, de ambos sexos, de 20 para 15 anos;

- Políticos eleitos após a promulgação da proposta se submeterão às mesmas regras do RGPS (idade mínima de 65 anos para homens e 62 para mulheres, e tempo de contribuição mínimo de 25 anos). Os políticos federais atualmente com mandato só poderão se aposentar aos 60 anos de idade, com incremento de 1 ano a cada biênio (ou seja, a transição se completaria, para os homens, em 2028);

- Redução da idade para benefício de prestação continuada (BPC, benefício não contributivo para deficientes e idosos com renda inferior a ¼ de salário mínimo), para ambos sexos, de 70 para 68 anos. A idade atual, de 65 anos, será incrementada em 1 ano a cada biênio, atingindo 68 anos em 2024.

- Servidores de estados e municípios foram excluídos da reforma. Os estados e municípios terão de apresentar uma proposta própria em até 6 meses após a promulgação da PEC, caso contrário serão aplicadas as mesmas regras da PEC a estes.

Essa proposta é a única saída?

Existem outros modelos de previdência que podem ser adotados para garantir “o equilíbrio financeiro e atuarial”, como exige a Constituição Federal.

A Fundação Instituto de Pesquisas Econômicas (FIPE) apresentou [22] uma proposta que combina o sistema de caráter contributivo com o de capitalização (no qual cada trabalhador tem uma conta individual em que acumula uma parte do seu salário, semelhante a uma caderneta de poupança). A proposta se divide em 4 pilares:

Pilar 1 – Renda Básica do Idoso: benefício de um salário mínimo para todo brasileiro que atinja 65 anos de idade, independente do sexo, do regime para o qual contribui (público ou privado) e de ter contribuído ou não.

Pilar 2 – Benefício Contributivo por Repartição: unificação do RGPS e o RPPS, a ser operado pelo INSS, para os novos trabalhadores, com um teto e um percentual de contribuição inferior ao apresentado pela PEC 287.

Pilar 3 – Benefício Contributivo por Capitalização (BCC): fusão do FGTS com o Seguro Desemprego, consiste em uma conta individual que permite a acumulação de até 12 meses de salário. O excedente não poderia ser sacado mas poderia ser investido em fundos de aposentadoria.

Pilar 4 – Benefício Contributivo Voluntário por Capitalização: este pilar é voluntário e consiste em planos de aposentadoria complementares, já comuns em algumas empresas.

Outro sistema possível é semelhante ao chileno, puramente de capitalização, no qual cada trabalhador possui uma conta individual e pode escolher uma administradora privada, as chamadas AFPs (Administradoras de Fondos de Pensiones). A contribuição é obrigatória ao trabalhador e corresponde a 10% do salário e só há aporte dos empregadores para trabalhadores de baixa renda. As mulheres se aposentam aos 60 anos e os homens aos 65.

Críticas a este sistema apontam que ele é insuficiente para amparar os trabalhadores com menor capacidade de contribuição.

Conclusão

A Previdência Social hoje, para ambos regimes, é altamente desequilibrada e descumpre o Artigo 201 da Constituição Federal “(…) observados critérios que preservem o equilíbrio financeiro e atuarial”. Além disso, ela contribui para a desigualdade social na medida em que obriga o trabalhador de menor renda (até 2 salários mínimos) a trabalhar por mais tempo, e conquistar um benefício menor que o trabalhador de renda mais elevada, além de ser obrigado a arcar, indiretamente via impostos, com o déficit previdenciário.

A proposta apresentada, embora mantenha benefícios de determinadas categorias, como professores e policiais militares, e exclua, por hora, os militares (responsáveis por grande parte do déficit) e permita que os estados e municípios façam reformas mais brandas que a União, é um grande avanço na medida que iguala os servidores públicos federais ao INSS, além de reduzir a desigualdade gerada dentro do próprio INSS entre trabalhadores de rendas distintas.

Bruno Camiña É Engenheiro de computação formado pela USP, atua como gerente de riscos financeiros.

3 Comentários