No artigo anterior, apresentamos vários aspectos da situação de Portugal. O país entrou na pauta de discussões por, supostamente, estar vencendo uma crise sem se utilizar de medidas ditas austeras em termos fiscais – ou, melhor dizendo, sem cortar benefícios da população e benesses do setor público.

Neste artigo, continuaremos fazendo a apresentação do cenário português, com foco nos processos de retomada da economia e de reintrodução do país nos mercados para captação de dívida. Ponderaremos o quão longe foi esta recuperação e por quê razões. Ao final, levantaremos um paralelo com o caso brasileiro. Por aqui, já vivemos situação análoga (de “vencer a crise sem austeridade, mas com o oposto disso”) e atualmente enfrentamos os custos.

O impacto da instabilidade dos mercados

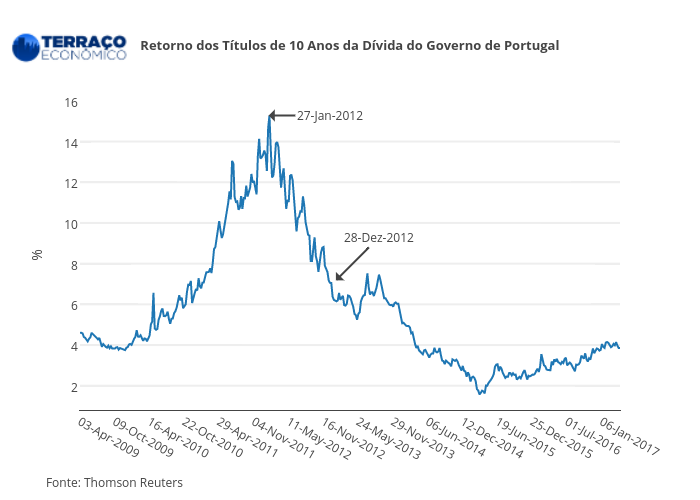

Vamos à segunda razão para a dívida soberana estar tão alta. O mercado está, há tempos, renitente em confiar na capacidade do governo português de honrar esta dívida. Como dissemos, em 2010, Portugal perdeu acesso aos mercados financeiros internacionais. Apenas no final de 2012, quando o governo conseguiu trocar 3.76 bilhões de euros em títulos com maturidade até setembro de 2013 e a juros de 3.10% por novos títulos com maturidade até outubro de 2015 e a juros de 5.12%, o país conseguiu voltar a obter crédito no exterior. [1] Essa jogada estava prevista no plano de recuperação que a UE desenhou para Portugal: era preciso pagar credores antigos e encontrar novos. A virada em 2012 fica clara no gráfico abaixo, que mostra os rendimentos dos títulos de 10 anos da dívida portuguesa.

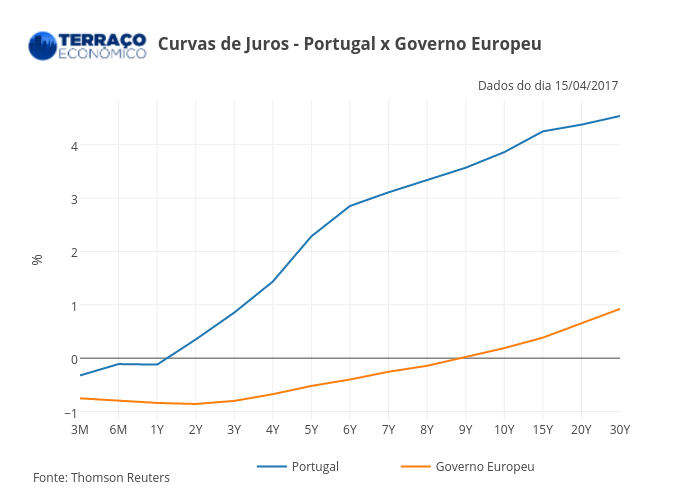

Com as medidas de austeridade sendo aplicadas com algum rigor e o mercado de títulos em consequente recuperação, Portugal saiu do programa de resgate em 2014. Mas a desconfiança permanece. A curva de juros, que mostra o retorno dos títulos teoricamente mais seguros do país para cada horizonte de vencimento, está ainda bastante acima da curva do governo europeu.

A instabilidade política é um dos fatores de risco. Em 2015, por exemplo, um evento chacoalhou o país. Nas eleições parlamentares, o Partido Social-Democrata, de centro-direita, obteve maioria, mas perdeu muitas cadeiras, ficando com a governabilidade prejudicada. O presidente Social-Democrata, Cavaco Silva, tinha a opção de: (i) ou nomear um Primeiro Ministro que considerasse responsável e que seguisse implementando as medidas de austeridadade apoiadas pelo seu partido; (ii) ou um que estivesse mais alinhado com os clamores populares anti-austeridade, demonstrados nas eleições parlamentares. Ele optou pelo primeiro, temendo que Portugal saísse dos trilhos outra vez. Pedro Passos Coelho, o homem de ferro da austeridade, continuaria como Primeiro Ministro.

Sem saber se Pedro Coelho conseguiria levar adiante a agenda de controle de gastos, os mercados começaram a reagir, ameaçando colocar um fim na recuperação de Portugal. Uma coalizão da esquerda anti-austeridade se formou, agregando tanto partidos eurocéticos quanto pró-euro. A incerteza aumentou. No final de 2015, a situação ficou insustentável: uma moção de desconfiança contra o programa de governo apresentado pela aliança de centro-direita foi aprovada. O presidente foi, então, obrigado a voltar atrás e a nomear Primeiro Ministro Antônio Costa, do Partido Socialista e líder da coalizão de esquerda.

Com tantas visões diferentes dentro da coalizão, não se sabia quanto tempo ela duraria mas, obviamente, esperava-se que a contenção de gastos fosse interrompida. O governo surpreendeu. Apesar do discurso anti-austeridade, até agora, teve sucesso em manter a dívida controlada e os déficits mais baixos que nos anos anteriores. [2]

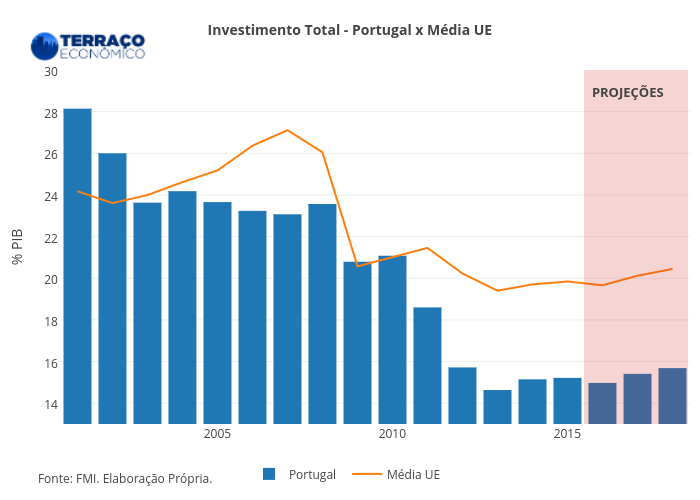

A herança do governo Socialista anterior, de José Sócrates (2005-2011), no entanto, continua sendo um fardo. As despesas elevadas não contemplavam investimentos produtivos, aqueles que visam a impulsionar o crescimento no futuro. A maior parte dos investimentos foi em obras públicas, principalmente transportes, área em que Portugal não apresentava carência. [3] O investimento total, aliás, começou a cair justamente em 2005 e passou a ficar abaixo da média da UE em 2003. As quedas só foram contidas a partir de 2013, como mostra o próximo gráfico.

O atual governo também não dá ênfase aos investimentos. O FMI projeta que em 2017/2018 o nível de investimentos totais ficará em torno dos 15% atuais, ainda 5% abaixo da média da UE. Avalia-se que o déficit orçamentário vem caindo mais por conta de cortes no investimento do que da responsabilidade com as despesas correntes. [4] Estas, ainda controladas, tendem a subir, com a reversão das medidas impostas pelo governo anterior. Salários do funcionalismo público já foram aumentados e, agora, o governo está descongelando as promoções nas carreiras públicas. Mesmo assim, as autoridades portuguesas pressionam a UE a considerar superada a questão do crédito internacional. [5]

O mercado desconfia deste otimismo, e os juros de 10 anos apresentam tendência de alta desde 2015, com razão. Uma única agência de rating, a desconhecida DBRS, mantém o grau de investimento de Portugal. É apenas por isso que o governo europeu ainda pode comprar títulos do país, num momento em que, inclusive, está reduzindo o volume de compras. [6] Ademais, com investimento fraco, produtividade e competitividade estagnadas e abaixo da média, nível pífio de capitalização das empresas domésticas e desemprego alto e persistente, não há perspectivas de um crescimento vigoroso que torne Portugal imune a choques externos. E as possíveis fontes de choques são muitas. Infelizmente, resta torcer para que nenhum destes abalos ocorra. Caso contrário, a crise da dívida soberana poderá voltar a assombrar a Europa.

Um paralelo com o Brasil

Pode ser que estejamos observando mais um dos casos em que arruma-se a casa para depois permitir que as visitas subam de sapatos sujos no sofá. Realmente, observamos algumas medidas diferentes das de austeridade no período atual, como o aumento de salários nos serviços públicos. Mas também enxergamos, através dos dados, que a lenta recuperação é reflexo de uma retomada de confiança diante da firmeza com a qual o Pedro Passos Coelho conduziu o programa de resgate, e não da total descontinuidade das medidas de austeridade que haviam sido implementadas e cujos efeitos benéficos ainda são sentidos.

Há aqui um paralelo claro com nosso país: as atuais reformas que estão sendo discutidas buscam, dentre outras coisas, aliviar o lado fiscal e oferecer maior dinamismo macro e microeconômico, aumentando a possibilidade de avanço da economia. A tônica é a redução da presença do Estado, afinal, conforme observado entre 2007/2008 e 2014/2015, sua ampliação desmesurada não trouxe os resultados desejados. Mesmo com alguma reversão de cenários em curso, finalmente sinalizando melhorias, a situação segue bastante delicada e é provável que só tenhamos progresso com a manutenção e até expansão das atuais reformas regulatórias e fiscais.

Assim como em Portugal, possivelmente teremos no Brasil situação parecida, caso as reformas alcancem o sucesso que se pretende: um representante no cargo máximo do poder executivo surgirá com a resposta de todos os problemas, traduzida no velho e conhecido axioma “gasta-se hoje, o amanhã é distante demais para pensarmos nele”. Já aconteceu antes e, em um país onde a frase “mentiras reconfortantes aqui valem mais do que duras verdades” faz tanto sentido, não é difícil de imaginar uma repetição no futuro.

Conclusão: Portugal não está “saindo da crise sem medidas de austeridade”, está apenas se utilizando de uma estabilização promovida pela melhora das expectativas para ampliar benefícios como outrora, sem que isso signifique que o país encontrou o caminho do crescimento ou que não haja fortes incertezas rodeando sua economia. Como deve, com certa chance, ocorrer no Brasil logo após as próximas eleições para presidente.

Talitha Speranza – Editora do Terraço Econômico

Caio Augusto – Editor do Terraço Econômico

Referências

[2] https://www.ft.com/content/c561b420-5fe4-11e6-b38c-7b39cbb1138a

[4] http://www.reuters.com/article/eurozone-portugal-imf-idUSL9N13C00P

[5] https://www.ft.com/content/7439b8ca-059a-11e7-aa5b-6bb07f5c8e12

[6] http://www.valor.com.br/financas/4800247/bce-reduz-volume-de-compra-de-ativos