Em 2017, a economia brasileira finalmente entrou em rota de recuperação. Aos poucos, os indicadores econômicos fechados para 2017 vão sendo divulgados, o que nos possibilita ter um diagnóstico melhor do desempenho da economia no ano passado. Felizmente, embora ainda estejamos apenas no início da recuperação, a maioria dos dados vêm mostrando um quadro mais favorável do que o esperado no início do ano.

Foi assim, por exemplo, com o mercado de trabalho. A taxa de desemprego encerrou o ano em 11,8%, menor do que no mesmo mês do ano anterior pela primeira vez desde o início da crise. Outro indicador de atividade que se destacou foi a produção da indústria, que cresceu 2,5% em 2017, interrompendo uma longa sequência de perdas: de 2012 a 2016 a indústria brasileira viu seu nível de produção diminuir em 17%.

Ao longo do ano, a elevação da produção industrial foi praticamente constante: foram 10 meses de alta. No último mês do ano, dezembro, o crescimento foi ainda mais expressivo, ficando em 2,8% (a maior taxa mensal desde jun/13).

Apesar da recuperação, é importante lembrar que a produção industrial ainda se encontra em nível bastante deprimido. Quando se leva em consideração uma janela temporal mais ampla, nota-se que a produção de 2017 ainda está 15% abaixo do pico, este que foi alcançado em 2011. Em relação ao início da série, em 2002, o crescimento acumulado é de apenas 10%. Assim, ainda há um amplo caminho para a recuperação.

Feita essa introdução, quais são os destaques da indústria no ano?

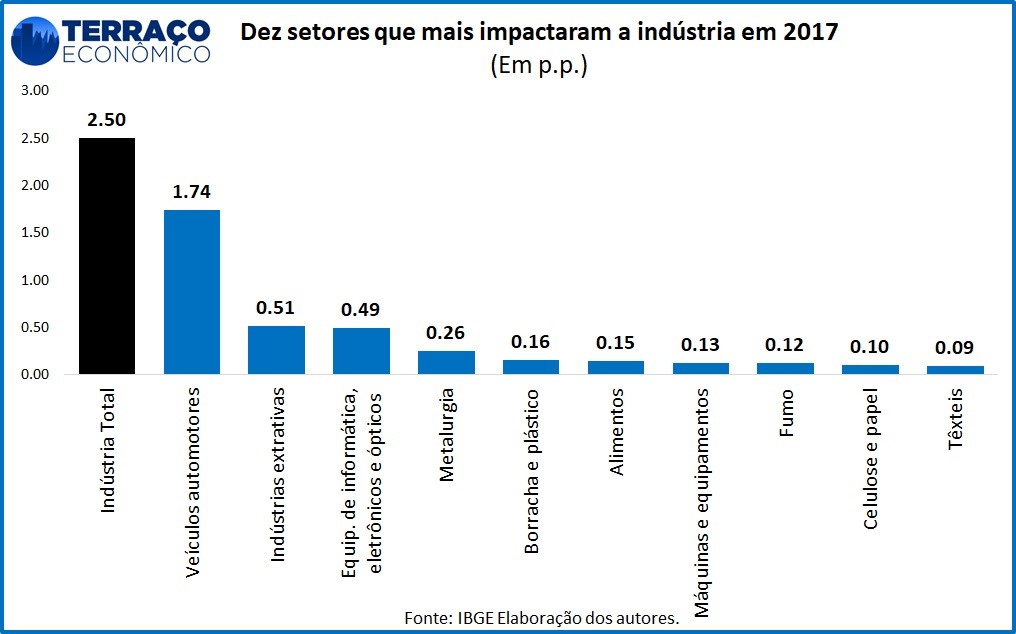

Em primeiro lugar, nota-se que foi um crescimento disseminado. Houve alta em 19 dos 26 setores da pesquisa e em todas as 4 categorias de uso.

Primeiramente por setores: as maiores contribuições ao crescimento vieram de veículos (com alta de incríveis 17,2%), indústria extrativa (4,6%) e equipamentos eletrônicos e informática (19,6%). Outro setor que se destacou foi fumo, com a maior taxa de crescimento (+20,4%), mas por ser pequeno gerou um impacto menor no resultado total da indústria.

No lado oposto, as maiores contribuições negativas foram observadas em derivados de petróleo e biocombustíveis (-0,5 p.p.) e farmoquímicos e farmacêuticos (-0,1 p.p.).

Na análise setorial, percebe-se, portanto, que o setor de veículos foi o grande destaque do ano. Os dados da Anfavea já haviam mostrado algo parecido: foram produzidos 2,7 milhões de autoveículos em 2017, uma alta de 24% em relação a 2016.

Além da recuperação do mercado interno de veículos, cujas vendas subiram 12,3%, é importante ressaltar o forte crescimento das exportações, que alcançou 776 mil unidades, alta de quase 50% em relação ao ano anterior. O principal destino dessas exportações foi a Argentina, seguida de outros países latino-americanos.

O outro grande destaque setorial na alta da indústria, como visto acima, foi a indústria extrativa, refletindo o bom momento da mineração e da produção de petróleo. Tanto a Vale quanto a Petrobras passaram todo o ano de 2017 batendo recordes de produção de minério de ferro e petróleo, respectivamente.

Além da análise setorial, é interessante observar o comportamento da indústria através das categorias de uso. O crescimento em 2017 foi liderado por bens de capital (+6,0%) e bens de consumo duráveis (+13,3%). As outras duas categorias tiveram uma alta menor: bens intermediários (+1,6%) e bens semi e não-duráveis (+0,9%).

Enquanto a alta em bens de consumo duráveis reflete a elevação da produção de veículos e equipamentos eletrônicos, a recuperação dos bens de capital está bastante ligada à alta em máquinas e equipamentos. Com queda no quantum importado (-13,1%) e aumento no quantum exportado (+16,1%), o setor cresceu principalmente em bens de capital agrícola e para a construção.

Essa dinâmica tem impacto no investimento, que voltou a crescer no PIB do 3T/17, após 15 trimestres em retração.

A recuperação da indústria refletiu-se ainda no mercado de trabalho. Segundo os números da PNAD contínua (IBGE), foram geradas 527 mil vagas na indústria no ano, pouco mais de um quarto do total de vagas geradas em toda a economia.

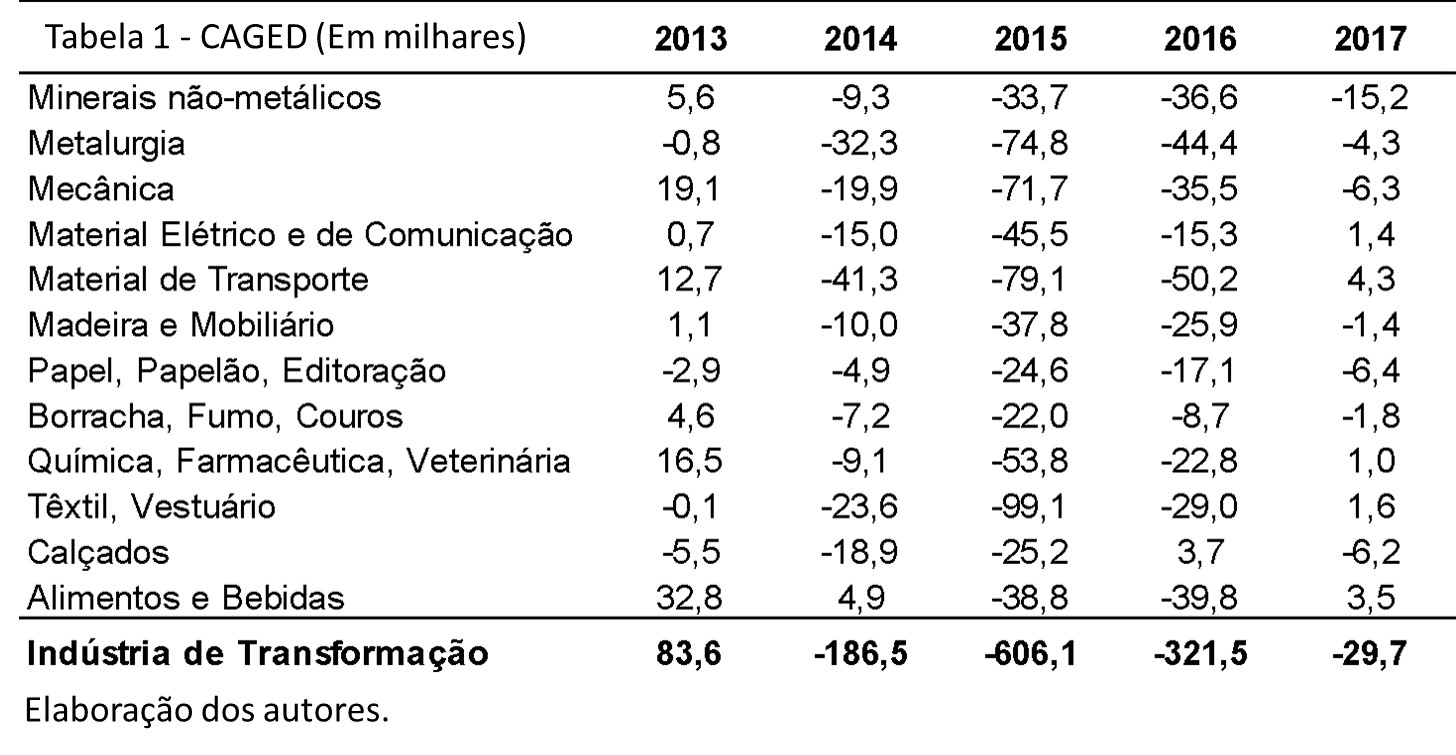

Já nos dados do CAGED (Ministério do Trabalho), a destruição de vagas formais na indústria ficou em 30 mil postos no ano. Apesar do número negativo, trata-se de uma grande evolução frente aos anos anteriores, que somados haviam destruído mais de 1 milhão de postos. A abertura da Tabela 1 mostra a geração de emprego formal nos subsetores industriais.

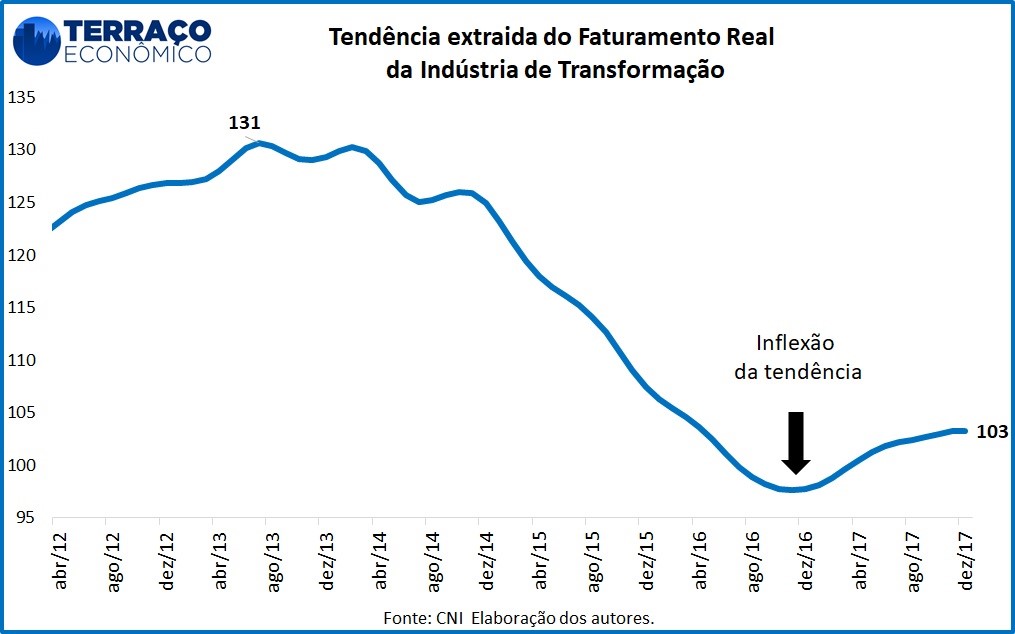

O resultado também melhorou em termos de faturamento real: após recuar 1,9% em 2014, 8,90% em 2015 e 12,1% em 2016, o faturamento da indústria brasileira ficou praticamente estável em 2017 (leve queda de 0,2%), conforme os dados da Confederação Nacional da Indústria (CNI).

Devemos ressaltar novamente a importante contribuição do faturamento do setor de máquinas e equipamentos (8,5%), além de produtos de metal (5,9%) e máquinas, aparelhos e materiais elétricos (4,7%). O setor automotivo, a despeito do maior volume de vendas para o setor externo ainda apresentou leve queda no faturamento real (-0,5%). O maior destaque negativo foi o faturamento da indústria alimentícia, que caiu 4,5% em 2017.

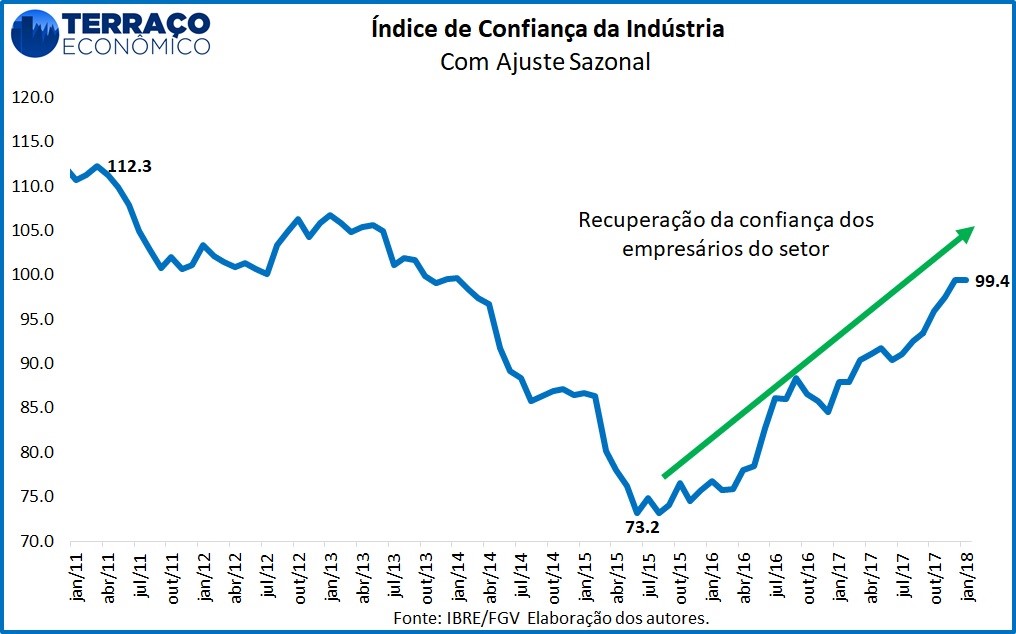

De forma geral, a recuperação da indústria já vinha sendo antecipada pelos indicadores de confiança, que começaram a subir puxados pela mudança das expectativas (inclusive antes do próprio Impeachment e alteração da equipe econômica). O aumento da confiança dos empresários se traduz em maior volume de produção em suas fábricas, visando atender uma demanda atual ou a sua expectativa de demanda futura.

É importante ressaltar que a confiança tem aumentando de um modo geral na economia. Tanto setores como o de serviços, construção civil e comércio mostraram que seus empresários estão menos apreensivos com o futuro de seus segmentos.

De maneira geral, portanto, os resultados da produção da indústria foram positivos em 2017, principalmente em relação ao que se esperava no início do ano. Refletiram a melhoria da economia brasileira, estimulada por alguns fatores exógenos (como as condições internacionais e a safra agrícola recorde), mas também alguns fatores domésticos. Entre estes, a queda da inflação, possibilitando uma política monetária expansionista e a recuperação do mercado de trabalho, com aumento da população ocupada e da massa salarial.

Para frente, as condições gerais da economia, como o afrouxamento política monetária, menor endividamento das famílias e empresas, e recuperação do mercado de trabalho, nos permitem projetar a continuidade desse processo de recuperação na indústria para 2018, inclusive podendo superar o resultado de 2017 ao crescer mais de 4,0% – reflexo de um forte carregamento estatístico (o chamado carry-over) do ano anterior.

Arthur Lula Mota – Editor do Terraço Econômico

Guilherme Tinoco – Mestre em Economia pela USP