Mercosul, lembram dele? Aquele bloco comercial, mais precisamente União Aduaneira, do qual o Brasil é parte com seus vizinhos Argentina, Paraguai, Uruguai e (território nebuloso, explicado abaixo) Venezuela. Por pouco que se fale, ou que na realidade se dê muita bola aqui na terra do impeachment e da crise fiscal, o Mercosul andou passando por momentos bem interessantes nos últimos tempos – e pode ser que até quem seja contra sua existência passe a repensar essa opinião caso observe as mudanças que tem ocorrido ultimamente.

Em questão de meses, o bloco enfrentou uma crise de liderança, deu um ultimato à duvidosa democracia Venezuelana, e caminha gradualmente para longe da imagem de queridinho dos protecionistas latino-americanos em direção ao pragmatismo comercial. Pode parecer estranho, quem sabe até um sonho distante, mas um olhar mais atento ao desenrolar dos últimos acontecimentos aponta pelo menos para uma luz no fim do túnel de um arranjo econômico que há anos colocou a economia no plano secundário e a política em seu lugar.

Nossa história começa com o fim do mandato presidencial Uruguaio do bloco. Como um belo exemplo de exercício democrático, a presidência do Mercosul é rotativa, sendo o cargo exercido durante o período de 6 meses pelo chefe de Estado de um dos países membros, seguindo a ordem alfabética do nome de cada nação parte do bloco. Tudo corria normalmente como acontecia desde 1991, com Tabaré Vazquez do Uruguai sucedendo o Paraguaio Horacio Cartes, até 29 de Julho deste ano – quando o Uruguai encerrou seu mandato sem transferir a presidência pro tempore ao país sucessor determinado pelos Tratado de Assunção e Protocolo de Ouro Preto. No caso, tal país era a Venezuela. Justamente aí temos o começo das mudanças.

Apesar da negativa uruguaia em reconhecer argumentos jurídicos que impediam o presidente Venezuelano Nicolás Maduro de assumir a presidência do Mercosul, o cancelamento da Cúpula de Presidentes do bloco por duas vezes escancarou de maneira não tão sutil a posição do restante dos países perante o mais novo membro. Em bom português: Brasil, Argentina e Paraguai deixaram claro que não pretendiam transferir a presidência do Mercosul à Venezuela tão cedo, argumentando que o país não respeitava a cláusula democrática da União Aduaneira. O impasse durou até 13 de setembro, período no qual o bloco permaneceu sem líder, impedindo que quaisquer reuniões ou negociações fossem realizadas no âmbito do bloco – como, por exemplo, a continuação das conversas sobre um possível acordo comercial com a União Europeia, que parece finalmente dar passos mais firmes perante uma negociação que dura mais de uma década.

Vencendo a oposição uruguaia, a solução encontrada e ratificada por decisão unânime (a única possível no Mercosul) foi a alteração na regra do bloco permitindo que a presidência fosse exercida conjuntamente por Brasil, Paraguai, Uruguai e Argentina na forma de um colegiado, durante os próximos 6 meses. O argumento? A Venezuela não respeitou o prazo para cumprir compromissos assumidos no Protocola de Adesão ao Mercosul, assinado em 2006 pelo finado Hugo Chavez. O prazo encerrou-se em 12 de agosto, e tais compromissos incluem acordos e normas que versam sobre a criação das condições necessárias para o estabelecimento do Mercado Comum (como a tarifa externa comum, a TEC), o direito à residência e ao trabalho entre países membro, e o respeito aos direitos humanos: o Acordo de Complementação Econômica nº 18, o Protocolo de Assunção sobre Compromisso com a Promoção e Proteção dos Direitos Humanos do Mercosul e o Acordo sobre Residência para Nacionais dos Estados Partes do Mercosul [1]. Vemos, neste ponto, que a racionalidade dá sinais de existir no bloco, uma vez que temos um membro que não cumpre requisitos mínimos de participação perdendo a possibilidade de ocupar a liderança do mesmo – o que sinaliza diretamente que as regras fazem algum sentido em sua estrutura.

Acordou-se também entre os países fundadores do Mercosul uma extensão do prazo de cumprimento de tais obrigações pelo governo de Nicolás Maduro. Entretanto, estipulou-se um limite para tal. Caso a Venezuela “persista no descumprimento de obrigações”, conforme documento assinado na ocasião, o país poderá então ser suspenso do bloco a partir de 1º de dezembro de 2016. Trocando em miúdos, já podemos ir riscando o nome deste país membro das apostilas de geopolítica – ou pelo menos adicionar um asterisco discreto o lado do seu nome no mapa. Pois, cá entre nós (e provavelmente entre todos os envolvidos também), ninguém espera que a Venezuela cumpra os compromissos ou o prazo, nem mesmo a própria, cujo presidente não perdeu a oportunidade de manifestar além de indignação, o não reconhecimento da mais recente decisão dos companheiros de bloco [2]. Com o país em uma situação econômica que mal permite a explicação – quanto mais busca de solução – de seus próprios problemas, esperar algum direcionamento no tocante a adequação para participação de um bloco de comércio é, de fato, pedir demais.

Neste contexto, voltamos ao início, lembrando que citamos ainda mais uma mudança nos ares deste intrigante bloco comercial: a ideologia política dando lugar ao pragmatismo econômico. Para se fazer justiça, vale ressaltar que a primeira não esteve presente desde a criação do Mercosul. Porém, após os primeiros triunfantes anos de vida do bloco, o fator político passou a ganhar muito mais peso em seu processo decisório, prejudicando os benefícios econômicos trazidos pela união de países em prol do comércio facilitado. A título de exemplo, os últimos acordos firmados pelo Mercosul, oficializados entre 2007 e 2010, foram com Cuba, Índia e Israel – mercados de pouquíssima relevância comercial aos países do bloco quando comparado a parceiros como EUA, China e UE. Na mesma linha, três acordos firmados com Egito, Palestina e União Aduaneira da África Austral nunca saíram do papel – devido à falta de decisão dos legislativos de cada país [3]. No fim das contas, acaba sendo perceptível em uma análise do período recente que o incentivo político do bloco era muito maior do que a intenção de gerar algum avanço econômico de fato.

De onde tiramos, então, o pragmatismo econômico? Explico. Após anos insistindo na mesma tecla em trabalhos acadêmicos e discussões econômico-filosóficas, a faísca de esperança veio em cobertura da mais recente Assembleia Geral da ONU: “Brasil e Uruguai se reúnem e buscam plano para flexibilizar Mercosul”, era a manchete. “Em encontro em Nova York, Temer e Vasquez consideram a flexibilização do bloco, estudando um processo de integração mais aberto, que permita aos integrantes buscar acordos bilaterais por fora do bloco” (por fazer parte de uma União Aduaneira, os países do Mercosul só podem firmar acordos bilaterais de comércio no âmbito do bloco) [4]. Mesmo diante da discordância em relação ao processo de deposição de Dilma Rousseff, o presidente uruguaio chegou a afirmar que “negócios são negócios”, justificando claramente que o viés político pujante do bloco pode estar perdendo lugar para a racionalidade econômica.

Algo destacável neste momento de mudança de viés nos países latino-americanos – vemos não só o Brasil, como também nossos vizinhos vivenciando uma alternância de poder e de pensamento político e econômico – é o fato de que, após período considerável (possivelmente mais de uma década), finalmente entra em pauta a ideia de que países do bloco poderiam aumentar sua participação no mercado global e, simultaneamente, deixar de lado ideologias que os guiavam em direção ao “auxílio a países amigos” em detrimento do real impacto positivo na economia dos países membro.

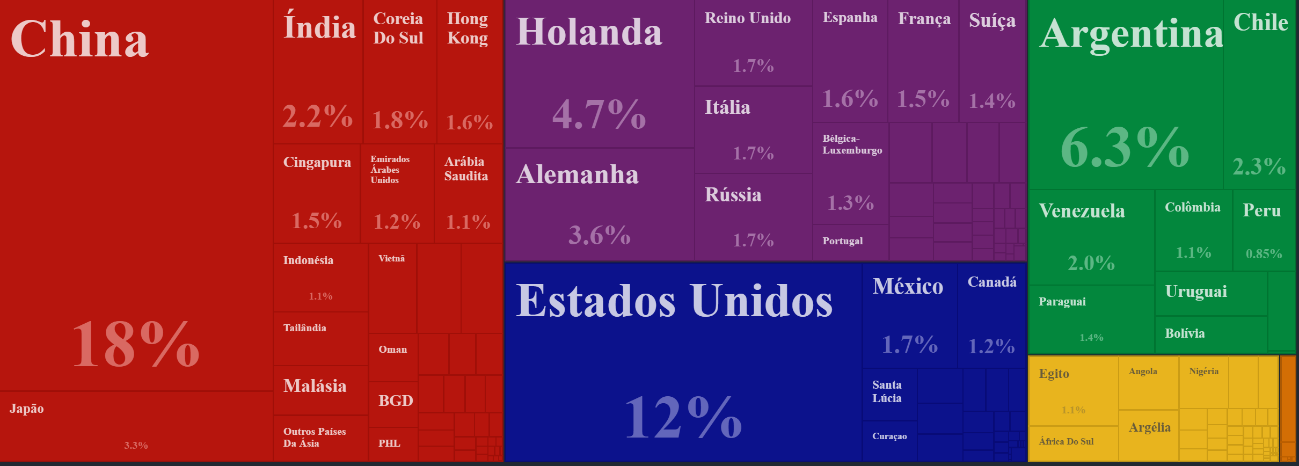

No contexto da “ajuda aos países amigos” podemos citar, por exemplo, o financiamento com juros subsidiados via BNDES de obras como o Porto de Mariel, em Cuba – país quase que irrelevante nas relações comerciais brasileiras, como ilustrado nos icnográficos abaixo. Fácil também de notar a pequenez de nossos companheiros de Mercosul (aos quais nos “prendemos” tão fortemente) na pauta comercial brasileira, além da irônica ausência de quaisquer tipos de acordos comerciais com nossos principais parceiros comerciais, tanto em termos de importação quanto exportação (que incluem produtos primários assim como manufaturados, a exemplo da UE, cuja importação de industrializados corresponde a quase metade do total importado do Brasil) [5].

Exportações brasileiras (por país de destino)

Fonte: Atlas da complexidade econômica [6]

Importações brasileiras (por país de origem)

Fonte: Atlas da complexidade econômica [Ibidem]

Neste momento, pode ser que alguns de nossos leitores entendam que exista uma predileção por alguns países e desprezo por outros. Não, não é o caso. O objetivo de um bloco comercial é (ou deveria ser, em teoria) justamente garantir a seus membros acesso a melhores e mais interessantes possibilidades do que alcançariam sozinhos – e isso não parece estar incluído na ideia desenvolvida nos idos recentes pelo Mercosul. Neste contexto, é possível se ver com bons olhos uma flexibilização na visão do bloco, uma vez que esta representaria uma real possibilidade de melhoria econômica a seus membros – ao menos uma chance maior do que com a estratégia que vem sendo utilizada atualmente, principalmente ao Brasil. Os países do Mercosul têm potenciais comerciais que poderiam ser melhor explorados caso fossem deixadas de lado ideologias políticas que serviram apenas para gradualmente isolá-los do resto do mundo.

A mudança que se aproxima inspira certa empolgação. Afinal, o mesmo presidente Uruguaio que defendia ferreamente a manutenção da Venezuela no bloco, e manifestou publicamente sua oposição a recentes acontecimentos políticos no Brasil, sentou para conversar, “estudar as possibilidades”, ressaltando a importância da relação comercial entre os dois países, a despeito de posições políticas. Mas é preciso que tenhamos cautela. É claro que nada mudará tão rápido. Arranjos econômicos não são alterados da noite para o dia. Grupos de interesse não assistirão a mudanças calados, e políticos são complicados, lentos e muitas vezes ambíguos, para se dizer o mínimo.

Então, o que podemos concluir? Ora, é cedo demais para conclusões. Mas, por enquanto, não custa nada torcer (ou sonhar). Pode ser que tenhamos um Mercosul melhor daqui pra frente.

Rachel Borges de Sá – editora Terraço Econômico

Caio Augusto – editor Terraço Econômico

Referências [1] http://agenciabrasil.ebc.com.br/internacional/noticia/2016-09/venezuela-nao-assumira-presidencia-do-mercosul-decidem-chanceleres-do http://www.mercosul.gov.br/perguntas-frequentes [2] http://g1.globo.com/mundo/noticia/2016/09/entraremos-pela-janela-se-venezuela-for-expulsa-do-mercosul-diz-maduro-20160921082004576420.html [3] https://terracoeconomico.com.br/tpp-o-que-e-e-por-que-voce-devia-se-importar-com-ele [4] http://www1.folha.uol.com.br/mundo/2016/09/1815308-brasil-e-uruguai-se-reunem-e-buscam-plano-para-flexibilizar-mercosul.shtml [5] http://www.comexblog.com.br/exportacao/brasil-uniao-europeia-um-ano-decisivo/ [6] http://atlas.media.mit.edu/pt/visualize/tree_map/hs92/export/bra/show/all/2014/