Em meu último artigo, discuti a legitimidade da acusação brasileira. Hoje, discutirei o timing da retórica governista, a partir da comparação do balanço de pagamentos brasileiro durante o período da suposta guerra cambial, e poucos anos antes do início do discurso brasileiro. Em seguida, o choque do modelo econômico petista com o fim do período de bonança internacional ajuda a sustentar o argumento de que “Grande parte da retórica da guerra cambial pode, na realidade, refletir a tentativa de governos em evadir críticas contra suas próprias políticas”[i].

Antes de iniciar a discussão sobre o timing da retórica de guerra cambial, é importante destacar que uma tendência de valorização cambial (tanto em termos nominais quanto reais) pode ser observada na moeda brasileira muito antes da adoção norte-americana das chamadas políticas monetárias não convencionais. Como ilustrado nos gráficos abaixo, o Real vem se valorizando desde no mínimo 2004, com exceção de curto período no imediato pós-crise de 2008 – quando incertezas no mercado global ocasionaram um breve momento de depreciação cambial.

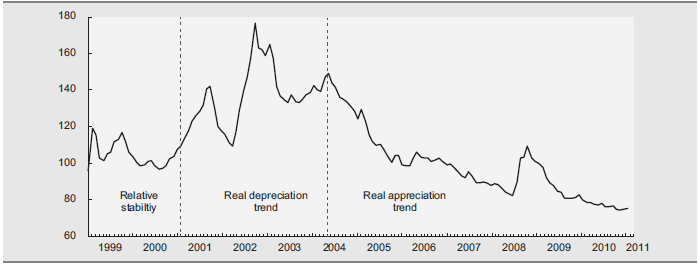

Gráfico 1: Taxa de câmbio real entre 1999-2011 (2000 câmbio real médio = 100)

Fonte: Nassif et al (2011:9)[ii]

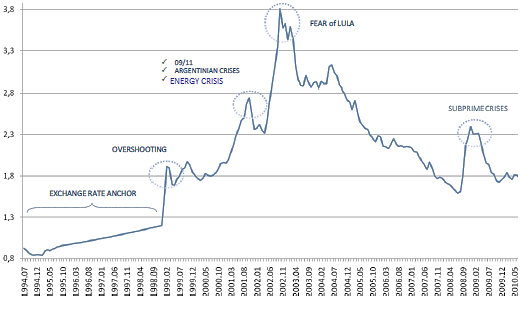

Gráfico 2: Taxa de câmbio nominal 1999-2010 (BRL vis-à-vis USD)

Fonte: IBGE/BCB Apud Modenesi et al (2012:2)[iii]

Pode-se dizer, então, que a apreciação cambial no Brasil não deve ser considerada um fenômeno pós-crise de 2008, ou mesmo um reflexo único e imediato da adoção de políticas monetárias expansionistas por parte de países desenvolvidos, em especial os EUA. Neste contexto, um olhar mais próximo do cenário econômico (no que se refere ao contexto cambial) alguns anos antes de 2010 revelam situação semelhante àquela observada no ano em que Mantega se referiu à guerra cambial pela primeira vez.

Por exemplo, o período entre 2005 e 2007, quando comparado ao de 2010-2012, também foi marcado por forte influxo de capitais estrangeiros, além de relevante valorização cambial. Inclusive, o ano de 2007 foi o ano em que se registrou o maior aumento em influxo de capitais (relativo ao ano anterior) de todo o período entre 2005 e 2012. Em termos de taxa de câmbio, o valor nominal da moeda brasileira em Setembro de 2010 estava não mais do que 16% menor (ou seja, mais desvalorizada) do que o observado em Maio de 2007. [iv] Porém, neste momento, Mantega classificou a valorização cambial como positiva, “um reflexo da ótima situação econômica do país”, além de declarar que “brasileiros deveriam aprender a viver com uma moeda mais forte”. Para completar, em Janeiro de 2008 (quando o Real estava apenas 3,5% mais desvalorizado do que em Set. 2010), o então Presidente Lula optou por não participar do fórum econômico de Davos, alegando estar muito ocupado com questões domésticas – indicando pouca preocupação com a apreciação cambial ou suas possíveis causas.

O cenário descrito acima traz a pergunta: o que aconteceu entre 2007 (meados de 2008) e Setembro de 2010, levando a tal mudança de comportamento? A resposta jaz no encontro do modelo econômico petista seguido até então (a famosa “nova matriz macroeconômica” de Mantega, que deve ter deixado Keynes malhado de tanto rolar no túmulo) com o fim do período de bonança internacional. Quando a “marolinha” pós-crise, abafada pelo entusiasmo com descobertas do pré-sal e commodities em alta, deram lugar à procura de um bode expiatório para esconder os sinais de fraqueza do modelo “vendido” com tanto entusiasmo.

Enquanto perdurassem as bases da estabilização macroeconômica estabelecidas pelo plano Real, um ambiente interacional de liquidez abundante (para o qual contribuía a política de juros baixos norte-americana do início dos anos 2000), aliado à crescente demanda por produtos primários puxados por uma pujante China, não havia motivos para alarde sobre a valorização cambial. Grandes influxos de capital estrangeiro permitiam ao governo brasileiro investir em programas sociais sem restrições orçamentárias, além de impulsionar o consumo doméstico, as importações e o próprio PIB. Neste contexto, o Real valorizado ajudava a controlar a inflação, dando espaço para a diminuição da (historicamente alta) taxa de juros, ampliando o acesso ao crédito e sustentando o modelo econômico baseado no boom das commodities como fonte de liquidez, e o consumo como motor de crescimento.

Entretanto, “todo carnaval tem seu fim”. A piora do cenário econômico mundial por volta da metade de 2010 – marcado por menores taxas de crescimento chinesas, problemas fiscais nos EUA, e o aprofundamento da crise na Europa – “deu de cara” com problemas macroeconômicos domésticos, revelando os limites por trás do modelo econômico seguido até então[v]. Como destacado por Bresser-Pereira (2010), tentativas de crescimento a partir de poupança externa estão fadados ao fracasso, uma vez que ao invés de estimular investimentos, estes estimulam o consumo. Por sua vez, o aumento contínuo de consumo privado e gasto público, sem ganhos de produtividade, conduzem a economia à maiores níveis inflacionários e crescentes déficits (público e externo).

O Brasil, novamente, não é exceção à regra. O consumo financiado pelo boom das commodities escondeu a crescente fragilidade tanto de investimentos quanto da produção industrial, e o fim desse período revelou seus próprios problemas internos de competitividade[vi]. Ao mesmo tempo, em dezembro de 2010, a inflação atingiu seu maior nível em seis anos, ultrapassando em 1,4% a meta estipulada pelo Conselho Monetário Nacional (apesar de manter-se dentro do teto). Vale ressaltar que 2010 era ano eleitoral, e o PT precisava garantir apoio popular para eleger a desconhecida candidata Dilma Rousseff.

Em um ambiente político altamente polarizado, marcado por pouca cooperação e interesses políticos de curto prazo, aumentar a taxa de juros era considerada uma opção mais viável do que reduzir o gasto público para controlar a inflação. Assim, a Selic foi levada de 8,65% em Janeiro de 2010 para 12,42% em Agosto de 2012. Entretanto, maiores taxas de juros levaram à maior a atração de capital externo, pressionando a taxa de câmbio e prejudicando a competitividade do setor industrial – cujos problemas agora deixavam de ser ofuscados pelo período de crescimento do setor primário exportador.

Nesse contexto, politizar internacionalmente a questão da valorização cambial, culpabilizando suas supostas causas externas por problemas há muito enfrentados pelo setor industrial do país, adequava-se aos propósitos do governo. Desse modo, as taxas de juros poderiam ser usadas para evitar perder apoio daqueles que temiam o aumento da inflação, enquanto a retórica da guerra cambial evadia a culpa não apenas por uma moeda ainda mais valorizada, como também pelo enfraquecimento do setor industrial.

No próximo texto, abordarei diversos entraves à indústria brasileira (além de um câmbio valorizado), que resultam de políticas contra as quais o governo pretendia evadir críticas, e para as quais a guerra cambial serviu como conveniente bode expiatório. A começar pela questão, cada vez mais destacada, acerca da relação entre produtividade e aumento salarial, discutirei como elementos que definiram a atual improdutividade da indústria brasileira já estavam presentes no cerne do modelo econômico defendido por Mantega por uma década – a saber, o baixo nível de investimentos, a alta carga tributária, a baixa inserção global, além da não harmonização de políticas fiscal e monetária.

Notas:

[i]Tradução da autora: Bird, G. e Willet, D (2011) “Currency Wars: Rhetoric and Reality”, World Economics (Vol. 12:4)

[ii] Nassif, A., Feijo, C. and Araujo, E. (2011) “The Long-term Optimal Real Exchange rate and the Currency Overvaluation trend in open Emerging Economies: the Case of Brazil” In United Nations Conference on Trade and Development, December 2011, United Nations, Paper N. 206

[iii] Modenesi, M., Modenesi, R. and Gala, P. (2012) “Notes on Cyclical Tendency of the Overvaluation of the Real”, Centro de Estudos de Macroeconomia Estruturalista do Desenvolvimento FGV

[iv] Dados retirados do Banco Central

[v] Bolle, M. (2013) “Brazil: policy Responses to the Global Crisis and the Challenges Ahead”. In The BRICS and Asia, Currency Internationalization and Internatonal Monetary Reform Conference, Hong Kong, December 2012, Paper N. 2

[vi] Ibid.