Nos últimos 4 anos talvez nenhuma inovação tecnológica tenha feito tanta disrupção nos mercados e na sociedade quanto o blockchain.

Sua introdução ao mundo, feita pelo anônimo cientista da computação Satoshi Nakamoto, em 2009 no auge da Crise Financeira do Subprime não chamou muita atenção de imediato. Tirando uma pequena comunidade de cyberpunks e cryptoanarquistas, poucos notaram potencial nessa nova tecnologia e em sua aplicação mais famosa e controversa: o bitcoin. Em verdade, muitos riram deles; dizendo que era apenas um projeto utópico libertário que não daria em nada, como o fracassado projeto da República de Minerva ou as inúmeras tentativas de se privatizar a cunhagem de moedas.

Contudo, tudo começou a mudar a partir de 2016-2017. Por uma série de fatores, como a crescente instabilidade política global e problemas econômicos em países como a Venezuela, as pessoas passaram a ver a tecnologia blockchain com outros olhos. Foi a febre das cryptomoedas. Um ativo monetário que antes não valia uma pizza, o Bitcoin, agora estava sendo transacionado no mercado por 17.000 dólares ou mesmo mais por unidade.

No começo, muitos viram isso como mais uma mania especulativa (com razões bastante legítimas). Contudo, logo o mercado foi se acostumando com mais um ativo volátil. Muitos no mercado financeiro viram nos cryptoativos uma boa forma de fazer hedge contra risco político e macroeconômico em um mundo cada vez mais incerto e organizações viram ali uma boa forma de facilitar transações e aumentar a privacidade de suas operações. Todos são entusiastas das cryptomoedas e blockchain agora.

Todavia, resumir a atual revolução tecnológica nos cryptoativos seria perder boa parte do potencial disruptivo do blockchain. Vamos entender isso melhor olhando mais atentamente para o que é de fato o blockchain.

O Blockchain é uma rede tipo P2P( peer-to-peer) formada de diversos nodos que propagam transações entre si. Esses nodos são os elementos individuais que, quando interligados por suas transações, formam a rede. No caso dos cryptoativos, os nodos são geralmente os mineradores, corretoras e as carteiras individuais. Um conjunto de nodos em transação é chamado de bloco e o conjunto de blocos é chamado de cadeia de blocos (blockchain).

Para fazer parte dessa rede cada indivíduo precisa de uma identificação para que possa receber e enviar bens de um determinado bloco. Assim, cada indivíduo que faz parte dessa rede possui um endereço e uma chave privada de acesso para seu nodo; semelhante ao conceito de senha e login da maioria dos sites.

Ao acessar seu endereço e utilizar sua chave, cada indivíduo poderá fazer transações de uma série de ativos em uma cadeira de blocos: cryptomoedas, registros, direitos de propriedade, etc. Esses ativos, para serem transacionados, assumem a forma de tokens; que são basicamente um direitos de propriedade sobre um dado bem na forma de um código criptografado.

Um elemento bastante interessante da criptografia do blockchain é a função hash. A hash é como se fosse uma assinatura; quando você realiza uma transação com outra pessoa na cadeia de blocos, aceitando ela com a confirmação de sua chave privada, o sistema finaliza a transação gerando um código hash. De forma semelhante a uma assinatura, um hash jamais pode ser refeito. Uma vez feita a transação, é impossível voltar para trás na decisão a menos que toda a transação seja invalidada.

Além da hash, o servidor da transação ainda adiciona ao código uma informação indicando a hora e data em que a transação foi realizada, chamada de timestamp. Após finalizado esse processo, a informação da transação é tornada pública e passível de ser auditada por qualquer pessoas dentro da rede.

As informações das transações são então guardadas nos arquivos contábeis de cada usuário para validação, os chamados ledgers. Ao entrar em um ledger, uma transação poderá ser auditada por qualquer usuário como em um registro aberto, desde que não possua referência externa. Essa validação ocorre por uma conferência contábil simples. Se um valor de 0.0003 btc foi dado como saída em uma carteira, então outra carteira deve ter registrado os mesmos 0.0003 btc como entrada. Caso o ledger verifique que existe uma saída não compensada com uma entrada, a hash é anulada e a transação invalidada.

Para garantir ainda mais a segurança de uma transação, o blockchain é dotado de quatro sistemas de provas para auditoria. As partes de uma transação podem escolher qualquer um desses sistemas para validar uma terceira parte para verificar sua transação.

A primeira e mais conhecida prova é a PoW ( proof-of-work). A PoW é um problema de probabilidade extremamente difícil de resolução que é colocado para proteger as hash de serem vítimas de ataques de hack. Para resolver o problema é necessário uma grande quantidade de tentativas e erros, que vão crescendo conforme aumenta a capacidade de processamento de um dado nodo. Assim, caso alguém queira realmente acessar a informação( o que não implica autorização para alteração) de uma dada hash, tem que gastar uma grande quantidade de tempo para satisfazer o requisito das partes daquela dada transação.

O segundo sistema é o PoS (proof-of-stake), nesse sistema as partes da transação apostam seus tokens como forma de provar a integridade das transações de um bloco. Caso seja comprovado pela auditoria de um nodo externo que a transação foi fraudada, o usuário perde todos os seus ativos para a outra parte.

Outro sistema é o DPoS (delegated proof-of-stake). Nesse sistema é escolhido um determinado número de nodos para uma votação de caso baseada em reputação. Caso na votação seja decidido que uma das partes não é confiável, ela é excluída por reputação dentro de uma cadeia de blocos. Esse sistema é característico da blockchain EOS.

Por fim, temos a PoI (proof-of-importance). Nesse sistema é exigido que cada nodo possua uma determinada quantidade de tokens e que possua certa reputação atestada pelo número de transações que já realizou. Caso seja atestado que se trata de um usuário digno, a transação é autorizada e verificada pelos outros membros.

Contudo, a característica mais interessante do blockchain são os contratos inteligentes (smart contracts).

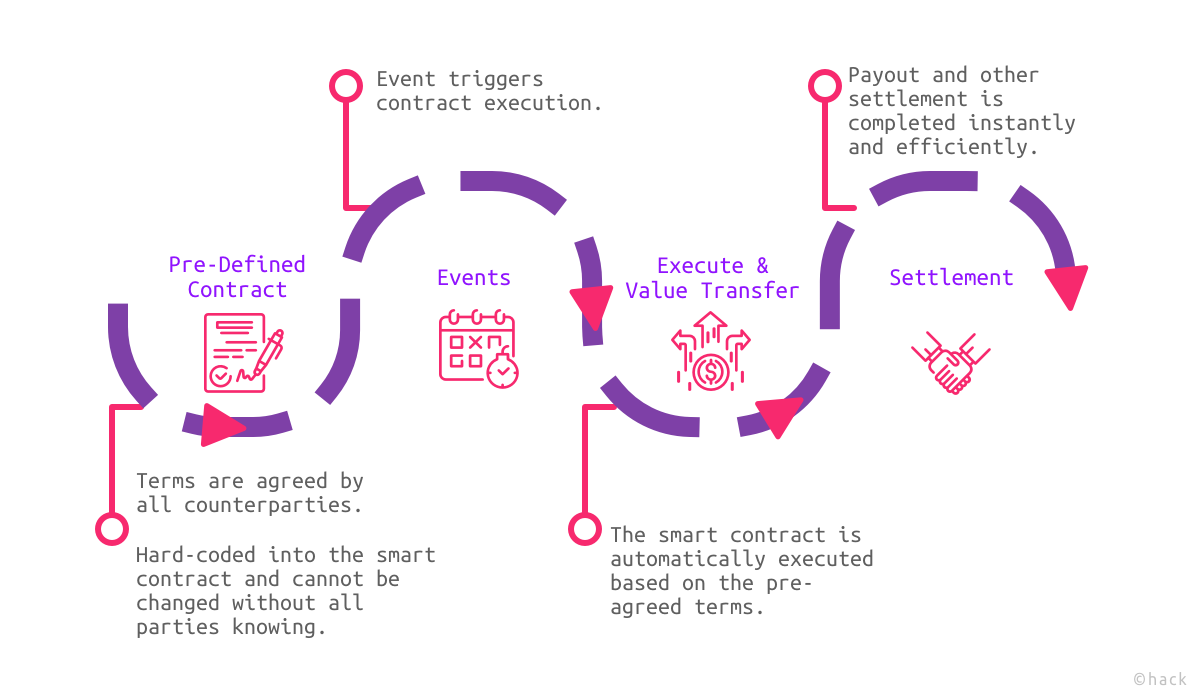

Os contratos inteligentes foram originalmente desenvolvidos pelo cientista da computação e jurista Nick Szabo na década de 1990 como uma forma de automatizar transações entre indivíduos para certas trocas complexas, como compra e venda de propriedades e ativos em mercados futuros. Como coloca Lyra(2019), os contratos inteligentes não eram muito viáveis quando foram concebidos devido a deficiências de sua linguagem de programação E de gerar autenticações. Contudo, com a Blockchain e seus sistemas de hash, timestamp e outros, a criação de contratos inteligentes sólidos virou uma possibilidade.

Segundo Szabo(1997), um contrato inteligente certas características que garantem sua solidez (e que são tornadas possíveis graças ao blockchain):

1) As partes se identificam por meio de endereços eletrônicos e negociam voluntariamente suas obrigações e então suas transações são transformadas em um código autoexecutável (criptografia e hash). Após isso as informações da transação são armazenadas em um arquivo para validação (ledger);

2) Os termos de cada contrato são segurados por uma governança que permite a auditoria por terceiros externos à relação entre as partes ( o sistema de provas);

3) Após validação, os termos do contrato são executados automaticamente pelo código gerado inicialmente e a transação previamente delimitada pelas partes é realizada.

Os termos do contrato são fixos e uma vez gerado o código eles só podem ser revertidos com a anulação do próprio contrato ( como na função hash). O processo todo dos contratos segundo Szabo é bastante simples. As partes delimitam os termos do contrato e então esse é codificado e enviado a uma servidor para validação. Após a validação, os termos do contrato se tornam imutáveis e as partes não podem voltar para trás sem correr a sanção de perder todos os seus ativos. Depois os ativos envolvidos na transação são tornados paralisados pelo sistema e nenhuma movimentação em seus bits pode ser feita sem ser tipificada como quebra contratual. Então o código começa o processo de execução buscando informações em fontes de dados (oracles) sobre a situação dos bens e pessoas das partes. Após isso o contrato é finalizado e os termos cumpridos. Szabo chama as etapas desse processo de Criar, Congelar, Executar e Finalizar.

Perceberam alguma aqui? Os termos e conceitos usados até o momento para explicar o blockchain pouco tem relação com áreas financeiras. São termos legais. Contrato, assinatura, provas, identidades, etc. E aqui está a verdadeira mágica da tecnologia blockchain. Suas implicações para a organização das sociedades humanas são bem mais profundas do que aparentam.

Segundo Davidson et al(2017), blockchains, sobretudo a Ethereum, não são simplesmente uma nova tecnologia para organização dos mercados, mas um tipo totalmente novo de economia e organização social. Se o bitcoin foi a realização dos sonhos hayekianos de uma descentralização monetária, o blockchain é a realização dos sonhos de construção de uma ordem espontânea; no sentido de que o blockchain é uma organização auto-governada que consegue fazer coordenação de direitos de propriedade, a governança de domínios comuns e detém as propriedades constitucionais de um estado.

Partindo da visão da economia dos custos de transação de Coase-Williamson, o blockchain colapsa o argumento para a existência de hierarquias organizacionais( como corporações ou o estado), pois ele soluciona o problema do oportunismo.

Segundo Williamson(1981), As partes contratantes estão sujeitas a problemas de assimetria de informação e racionalidade limitada no momento de formulação contratual; um credor, por exemplo, não sabe de todos os aspectos da vida da pessoa para quem ele está emprestando seu dinheiro e suas reais condições de pagamento futuro, de forma que ele não tem como medir o risco real de um dado empréstimo

Devido às falhas na formulação de todos os termos de um contrato (impossibilidade de se prever em momento de formulação todas as nuances da transação ali firmada) e em face de choques imprevisíveis para os quais contratos incompletos não conseguem se adaptar de maneira prévia, as partes do contrato afastam-se daqueles termos firmados previamente e passam a ser guiados não mais pelos princípios das normas contratuais estabelecidas anteriormente, mas por considerações pragmáticas e de interesse pessoal.

Um credor que vê seu capital aparentemente ameaçado nas mãos de um mutuário irresponsável, pode solicitar sua falência sem saber previamente qual seu plano empresarial de maneira completa; aquela suposta ameaça pode ser somente uma consequência temporária de um plano empresarial que dê frutos em longo prazo. Em face desse problema de oportunismo, os custos de transação tendem a aumentar e a degenerar a estrutura contratual erguida ex ante.

Devido a esse problema, seria necessário a criação de hierarquias capazes de assegurar os contratos em caso de problemas de oportunismo; como uma terceira parte superior a cada uma das partes (um exemplo é o estado e seu sistema judiciário ou os CEOs em empresas). Todavia, com o blockchain e a segurança dos contratos inteligentes, esse problema de oportunismo desaparece. Não seria mais necessário centralizar e hierarquizar as relações inter e intra firmas para uma resolução de conflitos eficiente, uma vez que os termos do contrato não teriam como ser violados e a execução do mesmo se daria de forma automática.

O blockchain também derruba o argumento de Alchian e Demsetz (1972) de que as hierarquias seriam necessárias devido problemas de monitoramento. Segundo eles, as firmas possuem falhas em correlacionar recompensas com produtividade. Na teoria neoclássica da firma, assume-se produção separável cumulativa e que os ganhos de produtividade de determinada atividade são distribuídas perfeitamente segundo critérios de vantagem comparativa. Porém, em realidade o trabalho da maioria das firmas são trabalhos em equipes e os resultados desses são produtos não separáveis (não se tem como dividir uma cadeira produzida por 5 e dizer quanto cada um produziu).

Uma vez que é impossível se discriminar pelo resultado a produtividade empregada por cada na produção de um dado bem, existirá um incentivo para que os membros de cada equipe sejam o menos produtivos possível, uma vez que ganharão o mesmo proporcional dos membros da equipe que não são produtivos.

Para superar isso, as firmas precisam incorrer em custos de monitoramento de cada equipe e se hierarquizar. É assim que nasce a figura do administração de operação nas firmas, para supervisionar operações em equipe.

Todavia, com o blockchain isso não tem razão para ocorrer. O monitoramento não precisa ser hierarquizado, uma vez que cada nodo pode auditar os contratos firmados entre quaisquer outras duas partes. Nas Organizações Descentralizadas( DAOs) do Blockchain não é necessário a figura do administrador fiscalizando se os termos de um contrato de trabalho estão sendo cumpridos. O monitoramento deixa de ser vertical e se torna horizontal.

Uma vez que não é necessário hierarquias no blockchain, as firmas podem então ser administradas de maneira holocrática ou policentrica, seguindo o modelo de gestão de commons de Ostrom(1990). A comunidade dos indivíduos transacionando em um mercado puro( isto é, sem hierarquias corporativas) conseguiria gerar uma governança eficiente dos recursos de um dado meio; no caso, os cryptoativos e outras formas de propriedade virtual.

O Blockchain também configura uma constituição econômica no sentido definido por Buchanan(1990). Graças aos contratos inteligentes e códigos criptográficos, uma blockchain pode gerar um set de regras definido por escolha entre os agentes para restrição da capacidade de escolha ex post. Segundo Buchanan, constituições são estabelecidas para impor limites à capacidade de ação dos agentes constitutivos de um dado sistema de organização social. Da mesma forma que uma constituição estatal limita os planos de agentes políticos, as cryptoconstituições (os white-papers) podem limitar a capacidade de ação dos agentes dentro de um dado bloco ou mesmo de uma cadeia inteira.

Segundo Wright e De Fillipi (2015), essas características do blockchain abrem espaço para o surgimento de uma nova forma de código legal espontâneo, como imaginado pelo economista austríaco F.A Hayek. Segundo os autores, esse fenômeno tem alguns precedentes históricos.

Na Idade Média, o comércio era regulado por uma série de leis estabelecidas pelos costumes internos de cada domínio políticos, o chamado direito consuetudinário. Contudo, com o renascimento urbano, expansão do comércio pelas cidades-estado e as interações comerciais criadas pelas cruzadas, o comércio europeu tomou proporções internacionais e, como consequência, começou a sair do escopo da jurisdição das leis delimitadas por cada reino. Não possuindo mais os princípios necessários para a regulação da atividade comercial, os próprios mercadores começaram a resolver suas disputas por meio de métodos de ordenamento privado( negociação/arbitragem). Com o tempo, por um longo processo de tentativa e erro, as melhores práticas de cada caso foram sendo selecionadas e um corpo de leis nasceu espontaneamente do processo, a Lex Mercatoria. Esse código privado e fora do controle de qualquer estado europeu, iria regular o comércio internacional do mundo ocidental do século XIII até o século XVI e seria uma das bases do direito internacional expresso por Hugo Grotius e outros.

De forma semelhante, a Internet impôs novos desafios à regulação de suas atividades em tempos recentes devido seu caráter globalizado e impessoal não ser previsto no escopo de nenhuma jurisdição.

De forma semelhante aos mercadores medievais, os usuários da Internet desenvolveram instituições para solucionar o gap regulatório. Os operadores e outros negócios virtuais tem cada vez mais preferido regulações e métodos de resolução de conflito do tipo RbC (regulated by code) como End-User Licensing Agreements (EULA) e Terms of Use (ToU), sobretudo para monitoramento e execução de contratos.

No caso dos direitos de propriedade virtuais (basicamente direitos de propriedade intelectual), sistemas de códigos de uso como o Free/Libre Open Source Software (LLOSS) e o Creative Commons (CC) emergiram para solucionar esses problemas muitas vezes não solucionados pelo estado.

Esse corpo de “leis” virtuais constitui o que Wright e De Fillipi chamam de Lex Informatica.

No mundo da blockchain, uma série de iniciativas e práticas começa a se consolidar no que poderíamos chamar de Lex Cryptographia. Como coloca Murray et al (2019), graças aos contratos inteligentes, é possível se estabelecer contratos ótimos, uma vez que permitem identificação das partes potenciais (via oracles e chaves), o estabelecimento de relações de confiança (via segurança de termos) e monitoramento eficiente do cumprimento das obrigações.

Deve-se reconhecer que os contratos inteligentes ainda apresentam deficiências em lidar com algumas forma de contratos incompletos; isto é, aqueles contratos que exigem certas flexibilização de termos devido a incerteza envolvida na operação (contratos de longo-prazo de empréstimo, por exemplo). Todavia, o que já se conseguiu avançar com as iniciativas das DAOs e dos DApps é notável.

Várias startups estão começando a usar os contratos inteligentes da Ethereum para desenvolver soluções legais descentralizadas. Algumas, como a Slock.It, usaram os contratos inteligentes para criar sistemas de aluguel totalmente automatizados para negócios de economia compartilhada. Assim, eles permitem acesso instantâneo e autenticado em apartamentos da Airbnb após verificado pagamento.

Outras, como a UPort, provém formas alternativas de verificação de identidades de forma independente de governos. Por meio de um serviço de compartilhamento e guarda de dados, eles podem lhe fornecer uma identidade virtual descentralizada verificada via blockchain.

A brasileira YourDev criou uma aplicação que fornece proteção de direitos de propriedade intelectual em ambiente virtual. Você pode registrar músicas, livros e patentes na plataforma e ela irá fazer o monitoramento e proteção de seus direitos. Companhias grandes como a IMB e a Maersk tem usado aplicações semelhantes para substituir as ineficientes regulações governamentais dos contratos de supply-chain, sobretudo em processos de embarque.

No campo das finanças, as aplicações mais comuns são as DeFI (decentralized finance). Essas aplicações são construídas em cima da Ethereum com o propósito de solucionar o problema da intermediação financeira. Quando você compra um café em uma padaria com seu cartão ou aplicativo de pagamento, uma instituição financeira fica entre você e a pessoa que irá receber o pagamento. Isso é feito por razão de segurança, para que a transação seja registrada no “arquivo contábil”(ledger) da instituição, verificada e autorizada para a outra pessoa.

Com as DeFi isso não é mais necessário. Uma vez que a própria blockchain registra e verifica de forma automática e aberta as transações, não é necessário mais um intermediário entre as parte de uma transação financeira. Ou seja, é o fim dos bancos e o nascimento das “finanças abertas”(Open Finance, em alegoria ao Open Source). As DeFi mais populares são as DEXs, Stablecoins e os WBtcs. As DEXs( decentralized exchanges) permitem que pessoas transacionem cryptomoedas diretamente, sem precisar da intermediação de uma exchange como Foxbit ou Mercado Bitcoin. As Stablecoins são cryptomoedas que são lastreadas em ativos reais, como dólares ou ouro, para minimizar volatilidade; servindo, assim, como reservas de valor e ativos para hedge no mercado crypto. Já os WCrypto( wrapped cryptocurrencies) ou “Wraps” são aplicações que permitem o envio de cryptos entre diferentes redes. Assim, um Wrap consegue mandar ativos em bitcoin para o sistema Ethereum e vice-versa.

A inovadora e polêmica Urbit também causou bastante disrupção ao oferecer sistemas operacionais individualizados com base na Etherium. Ela oferece a possibilidade de você personalizar tudo, desde ID até dados biométricos e afins, para uma completa digitalização da sua vida, criando um servidor pessoal com computação de nuvem individualizado. Ao invés de te dar ouro digital (como o bitcoin), a Urbit te dá a possibilidade de ter o seu próprio feudo virtual. Outras aplicações bastante polêmicas são a Aragon Court e a Kleros. Esses dois projetos ambicionam a criação de uma jurisdição virtual descentralizada; onde os juízes seriam escolhidos via posse de token (semelhante ao PoI) e coordenados por um sistema baseado nos Pontos Focais de Schelling.

Outra iniciativa brasileira bastante interessante é um o Jur, um projeto desenvolvido pela professora Tatiana Revoredo do INSPER. O Jur é uma aplicação em blockchain desenvolvida para oferecer soluções em contratos inteligentes para transações entre empresas e diversos métodos de resolução de conflito. De forma semelhante ao Aragon e ao Kleros, eles querem digitalizar a arbitragem e a escolha de juízes utilizando o sistema de tokens; porém com a diferença de que as decisões serão validadas por tribunais estatais externos.

Você poderia argumentar: “mas por qual razão confiar que esse projetos são eficientes ou tem algum valor concreto?” Essa pergunta, muitas vezes associada àquela antiga “mas qual o valor do bitcoin?”, ignora a natureza de uma economia virtual. Como colocam Shapiro e Varian(2003), diferentemente de indústrias do passado, que eram baseadas em economias de escala do lado da oferta, as indústrias de tecnologia da informação são baseadas em economias de escala do lado da demanda.

Veja o caso do mercado de sistemas operacionais, por exemplo. O Microsoft Windows domina as telas de computadores de todo mundo, detendo 39.4% de todo o mercado, mas esse market share enorme não se baseia em economias de escala no desenvolvimento de sistemas; uma vez que o desempenho do Windows não é superior ao de outros sistemas e os custos de produção são homogêneos no setor e praticamente não variam com o tamanho da empresa.

A dominância do Windows é explicada porque ele é amplamente utilizado e constitui o padrão de escolha entre sistemas operacionais. O MAC e o Linux não possuem massa crítica de usuários comparável para constituírem ameaças reais para a Microsoft. Diferentemente de indústrias do passado, que colapsavam quando ficavam grandes demais devido o aumento exponencial dos custos de transação intra-firma, as indústrias da informação ficam mais fortes quanto maior seu tamanho. Se todos usam Windows ou se os jogos do momento só são compatíveis com plataforma Sony PS4, é mais uma razão para você usar esse sistema ou essa plataforma.

O conceito que dá base e explica as economias de escala do lado da demanda é o de externalidades de rede. Elas existem quando a utilização de um dado bem gera um efeito nos outros usuários da rede( conjunto interligado de usuários individuais) desse bem. O valor e a viabilidade de uma rede são explicadas pela Lei de Metcalfe, que diz: “o valor de uma rede é proporcional ao quadrado do número de usuários”.

Se houver n pessoas como usuários de uma rede de bens e o valor dessa rede para um usuários individual é dada pela capacidade de interação com outros usuários, então o valor de uma rede( ∂ ) pode ser dado pelo número de interações entre os usuários da rede (n) com o usuário específico ( n-1); ou seja ∂ = n²-n.

O Blockchain, como qualquer outra rede, ganha valor e força conforme seu número de usuários vai aumentando. Se as pessoas acreditam na viabilidade das cryptomoedas como ativo ou moeda então assim será. A viabilidade das aplicações crypto depende apenas da proporção em que as pessoas acreditam nelas.

O que estamos vendo é o desenrolar de uma lenta revolução que pode mudar de maneira significativa a forma como vivemos em sociedade. Como coloca Murray et al( 2019) o campo das aplicações legais e institucionais da blockchain ainda são bastante inexplorados e muitos campos de pesquisa continuam sem ser explorados. Não sabemos o que poderá acontecer nos próximos anos, mas certamente será bem diferente do que estamos acostumados.

Notas

– LYRA, João Guilherme. Blockchain e Organizações Descentralizadas. Brasport, 2019;

– MOUGAYAR, William. Blockchain para negócios: promessa, prática e aplicação da nova tecnologia da internet. Alta Books Editora, 2018;

– SZABO, Nick. The idea of smart contracts. Nick Szabo’s Papers and Concise Tutorials, v. 6, 1997;

– DAVIDSON, Sinclair; DE FILIPPI, Primavera; POTTS, Jason. Blockchains and the economic institutions of capitalism. Journal of Institutional Economics, v. 14, n. 4, 2017;

– WILLIAMSON, Oliver E. The economics of organization: The transaction cost approach. American journal of sociology, v. 87, n. 3, p. 548-577, 1981;

– ALCHIAN, Armen A.; DEMSETZ, Harold. Production, information costs, and economic organization. The American economic review, v. 62, n. 5, p. 777-795, 1972;

– OSTROM, Elinor. Governing the commons: The evolution of institutions for collective action. Cambridge university press, 1990;

– BUCHANAN, James M. The domain of constitutional economics. Constitutional political economy, v. 1, n. 1, p. 1-18, 1990;

– WRIGHT, Aaron; DE FILIPPI, Primavera. Decentralized blockchain technology and the rise of Lex Cryptographia. Available at SSRN 2580664, 2015;

– MURRAY, Alex et al. Contracting in the Smart Era: The implications of blockchain and Decentralized Autonomous Organizations for contracting and corporate governance. Academy of Management Perspectives, n. ja, 2019;

– SHAPIRO, Carl; VARIAN, Hal R. A Economia da Informação: como os princípios econômicos se aplicam à era da Internet. Elsevier Brasil, 2003.

– Para uma análise teórica e empírica sobre o uso da Lei de Metcalfe para explicar o mercado de cryptomoedas, consultar “PETERSON, Timothy. Metcalfe’s Law as a Model for Bitcoin’s Value. Alternative Investment Analyst Review Q, v. 2, 2018″. Para uma crítica e refutação dessa abordagem, consultar “CIVITARESE, Jamil. Does Metcalfe’s Law Explain Bitcoin Prices? A Time Series Analysis. A Time Series Analysis (January 23, 2018), 2018″.

-

-

-

-