<![CDATA[

Terraço Econômico | por Victor Wong*

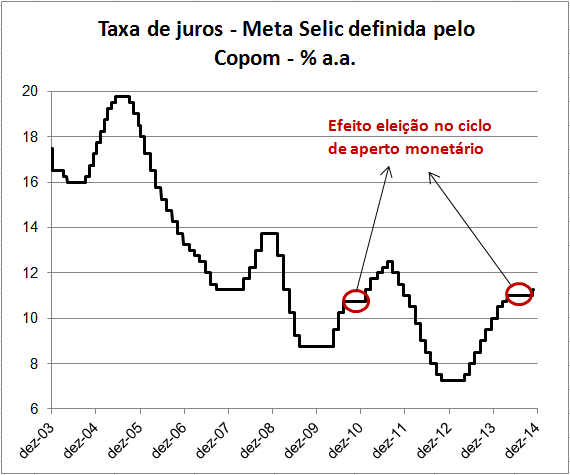

Na última reunião, o Copom decidiu começar um novo ciclo de aperto monetário após uma parada técnica, muito provavelmente ligada as eleições, já que não é novidade que o governo interfere na agenda do BC.

[caption id="attachment_2129" align="aligncenter" width="570"]

Brasília – O Copom decidiu elevar a taxa Selic para 11,25% a.a., sem viés, por cinco votos a favor e três votos pela manutenção da taxa Selic em 11,00% a.a.

Para o Comitê, desde sua última reunião, entre outros fatores, a intensificação dos ajustes de preços relativos na economia tornou o balanço de riscos para a inflação menos favorável. À vista disso, o Comitê considerou oportuno ajustar as condições monetárias de modo a garantir, a um custo menor, a prevalência de um cenário mais benigno para a inflação em 2015 e 2016.

A decisão em si surpreendeu o mercado por completo. Muitos acreditavam que de fato haveria uma nova rodada de elevações da taxa de juros, mas que ocorreria apenas no começo do ano que vem com a nomeação do novo ministro da Fazenda e do presidente do BC. Como não é nada elegante pôr em prática um plano e deixá-lo pela metade para o próximo board, a decisão da última ata abre precedentes e rumores de que Alexandre Tombini continue ou que alguém do board assuma a presidência do BC (um dos nomes seria o do diretor de assuntos internacionais Luiz Awazu) pelos próximos quatro anos.

Já a incerteza acerca do nome do próximo ministro da Fazenda também teve influência sobre a decisão do Copom.

27. Diante do quadro acima exposto, o Copom considera que, desde sua última reunião, entre outros fatores, a intensificação dos supracitados ajustes de preços relativos na economia tornou o balanço de riscos para a inflação menos favorável. Parte de seus membros argumentou que incertezas ainda cercam a magnitude e a persistência desses ajustes e, por isso, posicionou-se a favor de que, neste momento, as condições monetárias permanecessem inalteradas. No entanto, a maioria dos membros do Copom considerou oportuno ajustar, de imediato, as condições monetárias, de modo a garantir, a um custo menor, a prevalência de um cenário mais benigno para a inflação em 2015 e 2016.

Segundo o parágrafo 27 da ata do Copom divulgada na semana passada, um dos fatores que motivou a maioria dos diretores (a decisão não foi unânime) a elevar os juros foi a taxa de câmbio, cuja desvalorização fez com que as projeções de inflação do BC piorassem. Os que votaram contra, fizeram-no não por discordar dos fatos, mas por desacreditar que essa desvalorização se manterá ou até mesmo se acentuará. Aí entra a especulação sobre o nome do próximo ministro.

Caso a presidente Dilma aceite a sugestão de Lula e nomeie Henrique Meirelles, ex-presidente do BC no governo Lula e considerado mais “ortodoxo”, a taxa de câmbio valorizaria e o então ministro tomaria medidas em termos de ajuste fiscal que colaborariam bastante para o papel de controle da inflação pelo BC. O mesmo poderia acontecer caso a presidente nomeasse Luiz Carlos Trabuco, presidente do banco Bradesco. Por outro lado, o terceiro nome fortemente especulado, Nelson Barbosa, não traria o mesmo alívio para a taxa de câmbio. O ex-secretário-executivo do Ministério da Fazenda do primeiro mandato de Dilma tem falado em ajuste fiscal (“os 12 trabalhos fiscais” [1]) em eventos e palestras para o setor privado. Mas a maior preocupação do mercado é quanto a sua independência diante da presidente. Com esse fator posto em dúvida, não há quem aposte todas suas fichas que Barbosa não seja um novo fantoche ou garoto de recados da presidente, como foi Guido Mantega. Uma coisa é falar, outra é ter autonomia para pôr em prática. Dessa forma, o comitê achou oportuno ajustar as condições monetárias já neste momento por incorrer de um custo menor. Se o mais provável é que Nelson Barbosa seja ministro da Fazenda, por que esperar para subir os juros?

O nome de Nelson Barbosa ganha forças após a entrevista da presidente Dilma ao Valor Econômico [2]. Dentre as várias declarações que desagradaram o mercado, a mais impactante foi a negação do convite a Luiz Carlos Trabuco. A imprensa já tinha veiculado uma suposta rejeição do diretor do Bradesco, sinalizando que o governo tinha feito o convite e estava interessado em conduzir um ajuste. Desmentida a informação, Dilma sinalizou que não está tão disposta a seguir tal caminho e a demora pela definição só piora as coisas.

[caption id="attachment_2153" align="aligncenter" width="660" class=" "]

Mas voltando para a ata, tivemos outras mensagens dadas pelo BC. Uma delas foi o aumento do ceticismo sobre a política fiscal. O que antes era “o balanço do setor se desloca para a zona de neutralidade” passou a ser “o balanço do setor público tende a se deslocar para a zona de neutralidade“. Ademais, o Copom identifica “evidências de estímulos fiscais na composição da demanda agregada este ano”. Ou seja, ainda continua expansionista, mas tenderá à neutralidade.

Por outro lado, admitiu que a atividade neste ano será “menos intensa” do que em 2013, mas que “tende a entrar em trajetória de recuperação no próximo ano” (par. 22).

Em relação à inflação, identificou riscos menos favoráveis pela intensificação do ajuste de preços relativos. Tanto a relação entre preços administrados e preços livres quanto a relação entra preços de bens transacionáveis e não transacionáveis tem se ajustado, o que mantêm a inflação em patamares ainda elevados. Como houve essa intensificação, muito por conta da depreciação recente da taxa de câmbio (de 2,25 reais por dólar utilizada no seu último relatório trimestral de inflação para 2,50 reais por dólar, último dado antes da ata), o Copom decidiu retomar o ciclo de alta de juros.

[caption id="attachment_2130" align="aligncenter" width="660"]

Por último, o Copom incorpora uma expressão já utilizada anteriormente para sinalizar um tom mais hawkish: “especialmente vigilante”. Com isso, o mercado já espera um ciclo de pelo menos 100 bps.

20. (…) Embora reconheça que outras ações de política macroeconômica podem influenciar a trajetória dos preços, o Copom reafirma sua visão de que cabe especificamente à política monetária manter-se especialmente vigilante, para garantir que pressões detectadas em horizontes mais curtos não se propaguem para horizontes mais longos.

Muito se disse em estelionato eleitoral depois dessa decisão do BC. Eu considero muita hipocrisia falar mal da presidente que fez o que tinha que ser feito na opinião dessas mesmas pessoas. No entanto, não acredito que o BC tenha tomado a medida certa. Já venho defendendo há um tempo que, nesse momento, o importante para o controle da inflação é a política fiscal e não a política monetária. O aumento de juros só se justifica no sentido de mandar uma mensagem para o Planalto de que eles estão descontentes com a situação do fiscal, mas neste caso, deveriam ser mais duros na ata. A falta de coordenação entre as duas políticas parece brincadeira de criança. O Brasil é grande demais para essas brincadeiras, principalmente por parte da presidente que não define o governo logo.

* Victor Wong Economista, é redator do Terraço Econômico

-

-

-

-