<![CDATA[

“Quando uma coisa parece ser muito boa para ser verdade, geralmente ela é de fato muito boa para ser verdade”. Autor Desconhecido

Economistas muitas vezes são rotulados como “profetas do passado”, pois fornecem uma explicação lógica (para não dizer óbvia) para um evento que já ocorreu. Afirmações como “Era evidente que havia uma bolha das empresas de tecnologia ’pontocom’ no começo do século XXI” ou “os empréstimos subprime não iam dar certo” são frases conhecidas em discursos atrasados dos nossos especialistas. Mas haveria como prever esses percalços antes de eles acontecerem?

Nós diríamos que sim. Uma série histórica relativamente longa pode dar pistas que algo não anda muito normal. No mundo da bitcoin, moeda virtual[1] que vem ganhando adeptos em todo mundo, temos um exemplo disso. Vamos à série de suas cotações ao longo do tempo:

[caption id="attachment_10431" align="aligncenter" width="563"]

Quem colocou US$ 1,00 em 1º de janeiro de 2017 ganhou nada mais nada menos do que 339% nesse período. Isso para não falar quem colocou no primeiro dia em que houve negociação, em 18/07/10, quando o valor da moeda virtual era de míseros US$ 0,09. Se fizéssemos a rentabilidade do período, esta pareceria com a nossa inflação acumulada nas décadas de 80 e 90.

Mas que mal tem essa valorização? Deixa o pessoal ser feliz e colocar as moedinhas no bolso (mesmo que ela seja virtual)…

A história ensina

O problema é que a história é quase sempre implacável com movimentos desse tipo. Alguns casos podem deixar mais claro o que queremos dizer:

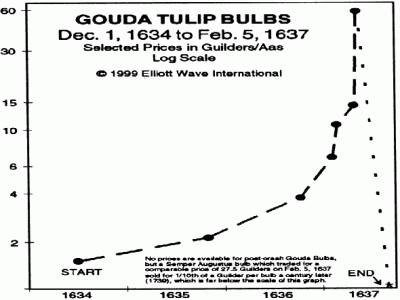

1) O caso das tulipas, nos anos 1634 – 1637, na Holanda. Se você não ouviu falar desse caso, dê uma lida aqui. Resumidamente, o preço das tulipas nesse período começou a subir de maneira assustadora e muita gente que não tinha nenhuma ligação com o mercado de flores começou a vender seus ativos para comprar algumas florzinhas ou contratos que davam direito a comprar ou vender certa quantidade de tulipas (olha as opções aí, gente!). Mas, 1637 chegou e levou embora os compradores. Resultado: sobrou uma quantidade enorme dessas flores, que já não serviriam mais para nada.

[caption id="attachment_10432" align="aligncenter" width="400"]

2) A bolha das empresas de tecnologia listadas na Nasdaq, ou empresas pontocom, em 1999 /2000.

No final dos anos 90, as empresas de internet provocaram euforia no mercado de ações americano. Ninguém sabia qual seria o limite de lucros e resultados alcançados por Yahoo, AOL, TheGlobe ou Amazon, e todo mundo começou a correr atrás dessas ações. As empresas de tulip… ops, de tecnologia sequer conseguiam explicar tamanha procura por pedaços da empresa e o resultado foi esse aqui:

[caption id="attachment_10433" align="aligncenter" width="634"]

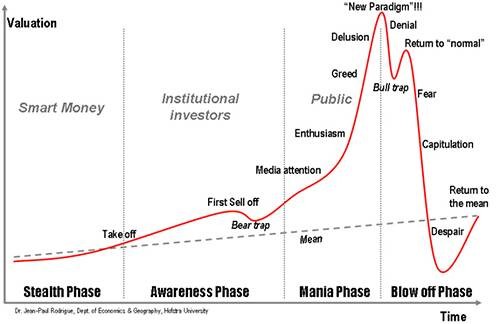

O resultado, contudo, foi diferente do caso das tulipas, no qual os preços ficaram próximos de zero logo após o estouro da bolha: notem que, em 2002, as ações chegaram ao fundo do poço e depois começaram a subir constantemente, como se tivessem chegando à sua média histórica (ou valor justo). Na teoria de bolhas, ou ciclos, a ideia de retorno à média histórica é a que aparece com mais força nos meios especializados. A figura abaixo resume esta teoria através da ilustração de uma bolha genérica.

[caption id="attachment_10434" align="aligncenter" width="500"]

A semelhança com o gráfico das cotações das bitcoins é notável. Podemos identificar as fases de Take off, First Sell off, Bear Trap e todas as outras que levam à aparente etapa atual, Delusion (em português, ilusão). Olhando para os dois gráficos, é impossível dizer que a evolução dos preços das bitcoins não se parece com uma bolha.

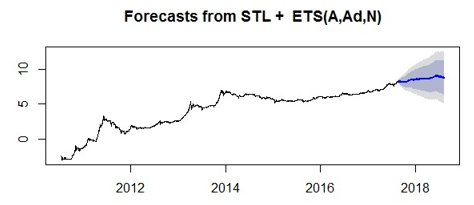

Modelando a série histórica de cotações das bitcoins

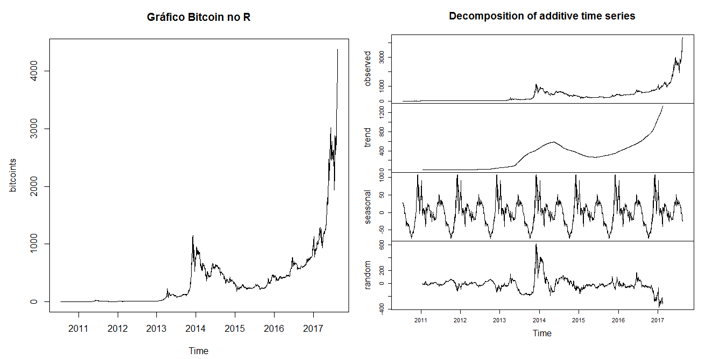

Não nos restringimos apenas ao gráfico inicial para tirar nossas conclusões. Utilizando o software R, buscamos prever o comportamento da moeda virtual. Como se trata de uma série de preços, decidimos usar um modelo univariado, pois os multivariados não costumam ser muito superiores neste caso e ainda apresentam complicações adicionais para sua implementação.

Primeiro, notamos que a série é heterocedástica (sua variância muda com o tempo) e, portanto, precisamos aplicar o log nos seus valores originais. Então, por constatar forte sazonalidade, fizemos um ajuste sazonal via decomposição STL[2] e empregamos o método de suavização exponencial na série dessazonalizada para fazer previsões até um ano à frente.

Devido à altíssima volatilidade da série, a qualidade das previsões deixa um pouco a desejar. Não sabemos dizer se o patamar das cotações realmente se manterá por tanto tempo, começando a cair em meados de 2018, como indicaria nosso pequeno modelo. Mas nossa aposta é que, mais cedo ou mais tarde, a queda acabará ocorrendo.

Subida recente

A escalada das cotações das bitcoins nos últimos meses teria uma razão racional: a comunidade que administra a criptomoeda resolveu aumentar o limite de transações diárias de compra e venda. Isso teria gerado entusiasmo entre os investidores. No entanto, não são poucos os analistas que acreditam que a valorização carece de fundamentos. Recentemente, até mesmo a Goldman Sachs emitiu opinião neste sentido[3].

Parece claro que toda essa animação em torno das bitcoins não decorre de seu uso para comprar coisas que não sejam outras criptomoedas. A aceitação de bitcoins e criptomoedas similares como meio de pagamento continua muito pouco difundida. Se o uso principal de uma moeda é a especulação sobre a própria moeda, algo vai mal neste mercado.

Arthur Solow – Editor do Terraço Econômico Talitha Speranza – Editora do Terraço Econômico Referências[1] O Terraço tem alguns textos que tratam de bitcoins, do seu surgimento e funcionamento a previsões. O primeiro é esse aqui: https://terracoeconomico.com.br/uma-sociedade-sem-inflacao-com-bitcoin-seria-possivel. Também recomendamos esse, mais recente: https://terracoeconomico.com.br/10256-

[2] Seasonal and Trend decomposition using Loess

-

-

-

-