“Quando eu era criança, meus pais me diziam: Termine seu jantar. As pessoas na China e Índia estão famintas. Hoje, eu digo: Termine seu dever de casa. As pessoas da China e na Índia estão famintas pelo emprego de vocês”

-Thomas Friedman, escritor americano.

A crise de 2008 teima em não se dissipar por completo. Alguns países estão na árdua trajetória de supera-la por completo, ao passo que outros sofreram seus efeitos de forma retardada.

Dentre alguns, temos a China. A China, você sabe, está numa trajetória impressionante de desaceleração, de pouso emergencial. Os mercados começaram a sentir cheiro da falha mecânica em 2014, mas só em 2015 é que de fato percebeu-se que o motor estava enguiçando. Com o motor, foi-se commodities e a economia de diversos países latino-americanos para o fundo do mar.

Para descomplicar, pense no planeta como um barco. Esse barco costuma navegar comandado por três motores: Estados Unidos, União Europeia e China. Durante a crise, os dois primeiros motores enguiçaram, ao passo que o terceiro permanecia a pleno vapor. Mesmo assim, houve a necessidade de “reforços”. Estes vieram dos longos remos dos demais países emergentes, sobretudo, o restante dos BRICS.

O fato é que o terceiro motor ainda assim chegou a uma certa exaustão. E isso ligou alguns alertas no barco, mesmo após os dois primeiros motores (sobretudo o americano) estarem em melhor condição de uso.

O ano começou agitado nos mercados financeiros, com temores de todos os lados. A vultuosa economia chinesa crescera em 2015 menos do que os 7,0% estabelecido como meta pelo governo. Os oráculos econômicos imediatamente cortaram suas previsões de crescimento global para 2016, em resposta aos números oficiais de China, enquanto os mercados despencavam.

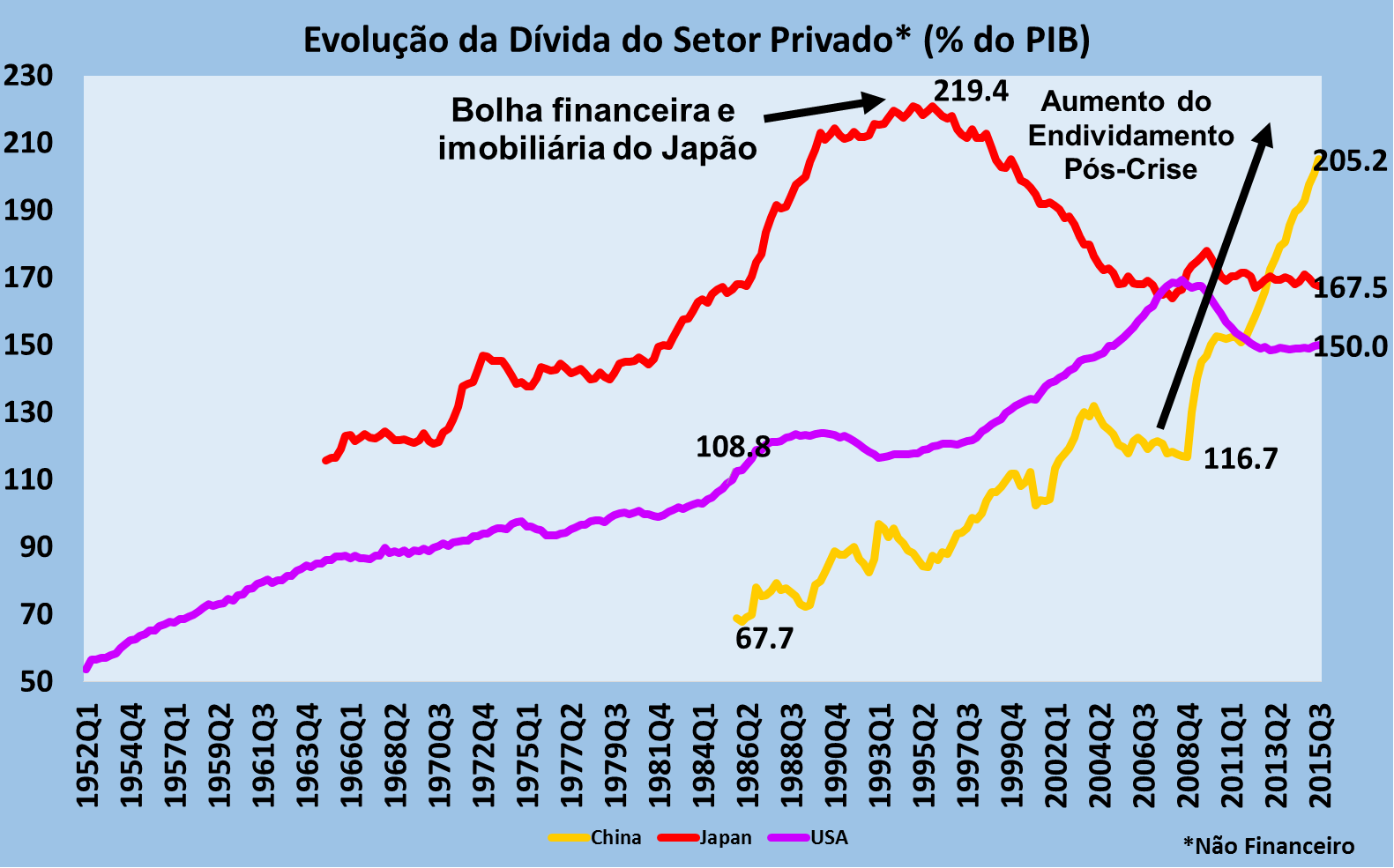

Bom, vamos voltar um pouco antes, no período logo após a crise. Nesta época houve um processo silencioso (pelo menos para nós): o aumento da dívida das empresas e famílias chinesas (o setor privado), implantando uma grave realidade por trás da economia do país.

Dessa forma, a dívida chinesa tornou-se um risco para a economia global, e ela foi tema de discussão em uma reunião do G-20 realizada em fevereiro com presidentes dos Bancos Centrais. A dívida do setor privado atingiu 205% do PIB no terceiro trimestre de 2015, superando inclusive a do Japão e dos Estados Unidos, ficando próximo do verificado pelo primeiro país na época de sua bolha financeira na década de 80.

[caption id="attachment_6330" align="aligncenter" width="661"]

A questão é a seguinte: após a crise desencadeada em 2008, as empresas chinesas começaram a pedir dinheiro emprestado e aumentaram os investimentos, refletindo estímulos do governo chinês no valor de 4 trilhões de yuans (cerca de US$ 586 bilhões na época). Esses estímulos ajudaram a forte elevação do preço do aço bruto no mundo, levando também para cima o preço das demais commodities.

Após grande período de endividamento, ficou claro uma excessiva capacidade instalada na economia, bem como a necessidade começar a olhar direito para sua dívida. O aumento da cautela na contratação de novas dívidas e a visão de que o modelo de crescimento via Investimento estava capenga, gerou, naturalmente, menos investimentos. Assim, as taxas de crescimentos de todos os setores da economia chinesa declinaram.

Um mercado imobiliário superaquecido no país levou a uma contração na produção do setor de construção, enquanto o setor manufatureiro (que aqui curiosamente chamamos de Indústria de Transformação) despencou quando as exportações caíram. O declínio destes setores deprimiu a demanda por petróleo, minério de ferro e das commodities anteriores, arrastando a atividade econômica de países do Brasil e de outros países fornecedores.

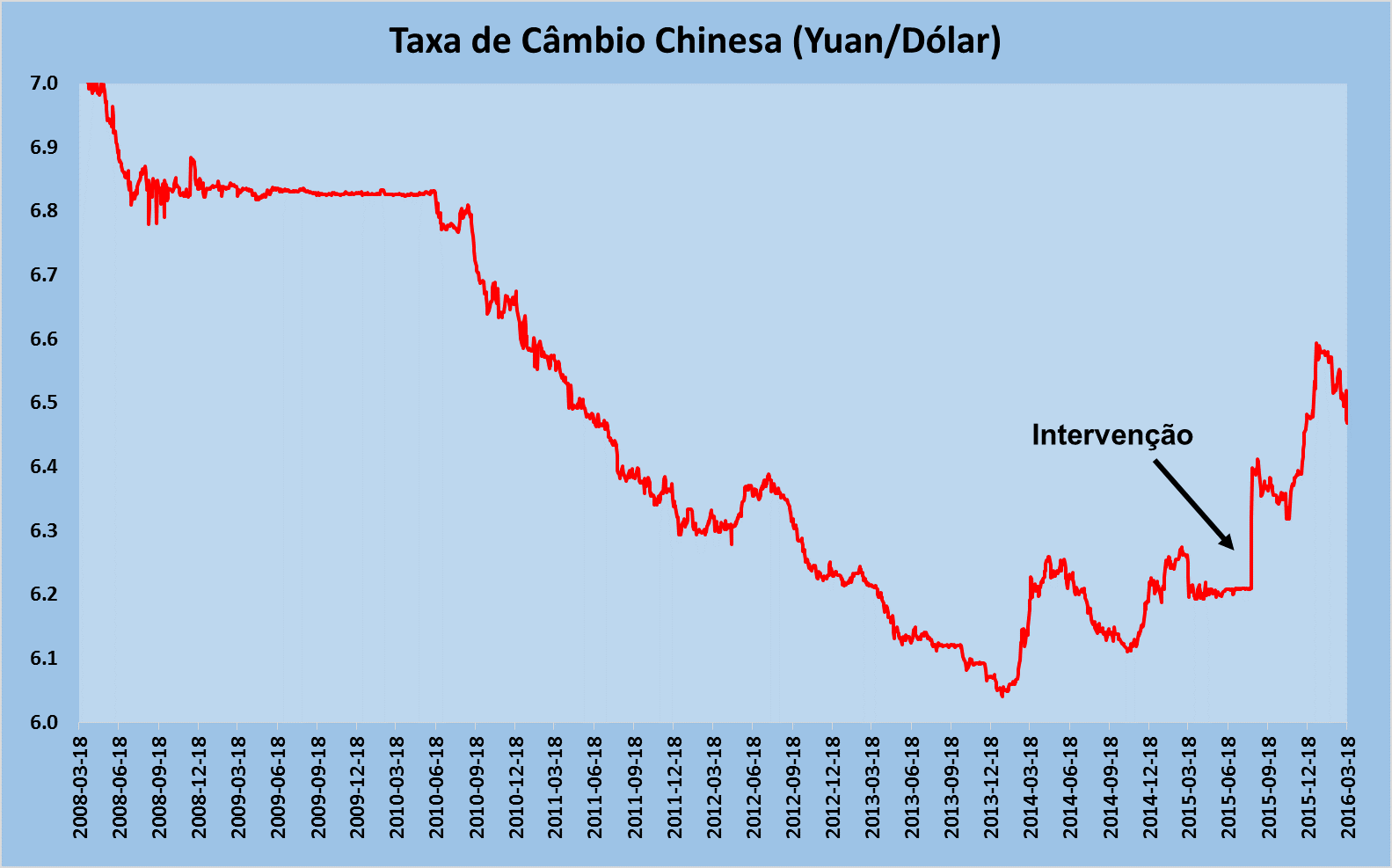

O governo chinês reagiu à desaceleração da economia, com um conjunto de medidas desde novembro do ano passado, quando começou a cortar as taxas de juros. Após dois anos de aperto nas condições de crédito, o regulador afrouxou o acesso ao crédito e desvalorizou a moeda para tentar recuperar a competitividade das suas exportações.

[caption id="attachment_6331" align="aligncenter" width="661"] Fonte: Fed St Louis[/caption]

Fonte: Fed St Louis[/caption]Nesse cenário a China enfrenta a difícil tarefa de fazer ajustes de produção, que está colocando pressão deflacionária sobre as economias do resto do mundo – dada a queda de demanda por produtos amplamente comercializados no mercado internacional – com destaque para a Zona do Euro.

Naturalmente diante disto, as autoridades chinesas sinalizaram ferozmente dar suporte ao crescimento do país, sendo que o discurso do primeiro ministro Li Keqiang no congresso nacional chinês trouxe alguma calma aos mercados. Ainda assim, o cenário para os próximos anos segue obscuros e os riscos de turbulência são grandes.

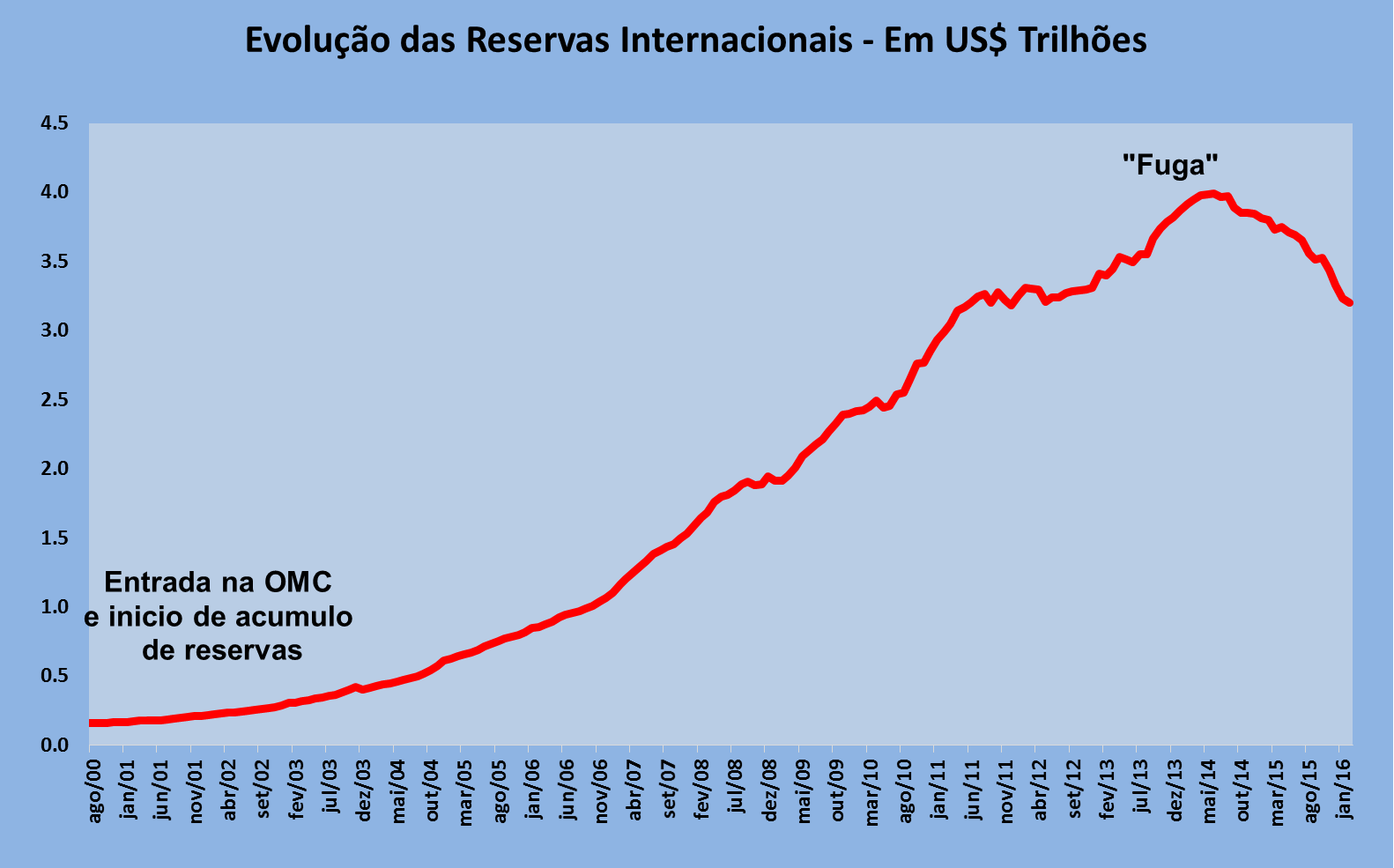

Neste cenário, é importante ter em mente duas coisas: a desaceleração da produção industrial alimenta os temores de que a expansão do produto (PIB) esteja perdendo força e a queda das reservas sugere que a saída de capitais pode estar sendo impulsionada pela queda do retorno dos investimentos locais.

[caption id="attachment_6332" align="aligncenter" width="661"]

As preocupações sobre a economia chinesa têm, aparentemente, diminuído nas últimas semanas. Medidas de estímulo fiscal e monetário devem se intensificar este ano (um aumento do déficit público e da meta de expansão monetária faz parte das medidas para atingir o objetivo de crescimento); a velocidade de saída de capital diminuiu em fevereiro e o mercado imobiliário se recuperou um pouco no início deste ano. De fato, os preços das commodities – particularmente aqueles de minério de ferro – tem aumentado recentemente, em resposta a esta melhoria das perspectivas.

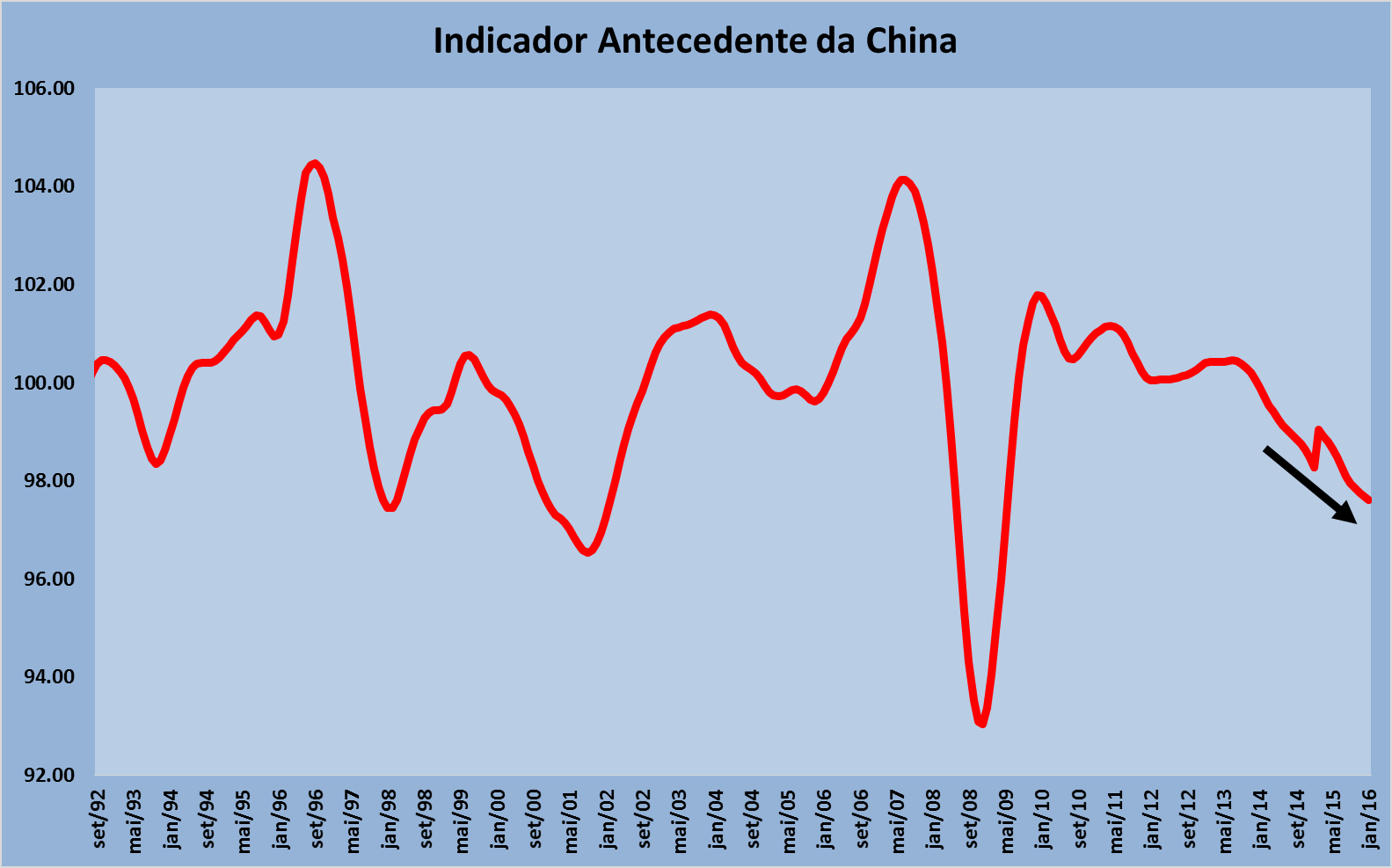

No entanto, parece cedo para começar a tomar estes sinais e expectativas como garantia de uma recuperação sustentável da economia. Os indicadores antecedentes (os Leading Indicators, amplamente utilizado pelo mercado) ainda sugerem uma boa aterrissagem da economia chinesa, ainda que mais suave.

[caption id="attachment_6333" align="aligncenter" width="661"]

Enfim, a China continua a sofrer as consequências dos problemas acumulados nos últimos anos e da complexidade da mudança do modelo de crescimento.

Arthur

Editor Terraço Econômico