Na primeira parte desta série, foram feitas as devidas apresentações das empresas estatais Statoil e Petrobras, suas contextualizações histórico-conjunturais e algumas observações acerca do debate progressistas versus entreguistas que se iniciou na Era Vargas. Nesta segunda parte, vamos abordar alguns resultados numéricos – o porquê da analogia ao 7×1, nos atentando ao desempenho de suas respectivas ações em Wall Street.

“O melhor negócio do mundo é uma empresa de petróleo bem administrada, o segundo melhor é uma empresa de petróleo mal administrada.”

A realidade se impõe

Principalmente após a crise de 2008, a espiral de volatilidade e incerteza na qual a economia entrou, promoveu de imediato uma grande falta de liquidez e queda na produção industrial, inclusive adiando grandes planos de investimentos e formas de financiamentos no mercado de capitais e, por conseguinte, uma profunda alteração na forma da gestão de estratégias do setor petroquímico. Desde então, a Petrobras vem adotando medidas que não agradam ao “mercado”, não por serem ruins por si mesmas, mas porque promovem um sobre-envididamento no balanço e na receita da empresa.

John M. Keynes já se questionava se era “o cachorro que abanava o rabo ou rabo que abanava o cachorro”. A lógica dos ciclos produtivos e financeiros em uma economia é interligada e, cada vez mais, o setor financeiro possui determinação central na formação de expectativas de resultados e de tendências na economia real. Ou seja, o rabo por vezes passa a abanar o cachorro. Os gráficos não nos deixam mentir, o mercado é soberano e possui avaliação “sincera”. Ou seja, a lógica de determinação é dupla: assim como o mercado influencia os resultados da economia, a economia influencia os resultados do mercado.

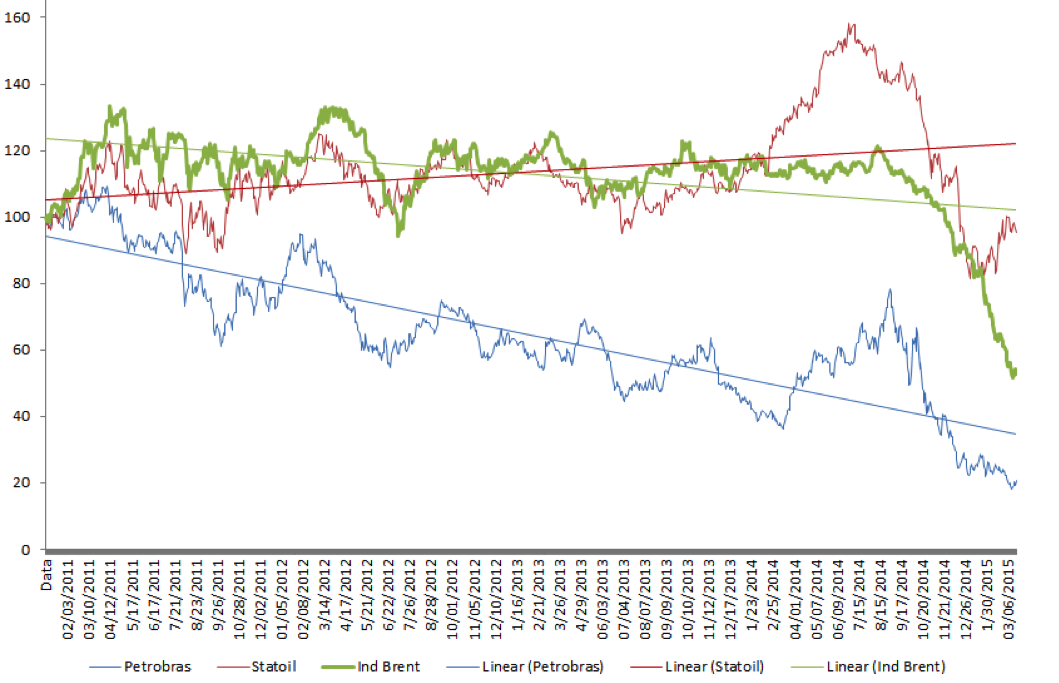

A Statoil, de U$ 19,03 em 2010, está hoje U$ 17,93, andando de lado, porém nota-se claramente que a inclinação do gráfico é positiva, ou seja, mesmo com a recente e abrupta queda do Oil Brent (barril do petróleo), o que, em tese, compromete a receita operacional da empresa, o mercado ainda aposta no poder de gestão da empresa e nas políticas de governança que vinham sendo implementadas, demonstrando uma consistência no desempenho, e principalmente a capacidade de autofinanciamento.

Já nossa amiga Petrobrás, de U$ 13,94, se encontra agora em patamares abaixo de 3 dólares – lembrando sempre que, além das influências micro e macroeconômicas, o preço das ações estão sujeitos à variação cambial do real frente ao dólar. Sendo assim, as ações demonstram uma queda também devido à desvalorização cambial -. Em menos de cinco anos, 80% do preço de suas ações foi corroído por diversos fatores – alguns compartilhados pelas outras petroleiras, outros, jabuticabas exclusivas à gigante nacional – o que já vem sendo precificado pelo mercado desde meados de 2010.

Sobre as variáveis compartilhadas pelas duas empresas: a correlação entre a queda do Brent do Barril do Petróleo é nítida, ou seja, o fim do superciclo das commodities apresenta uma redução substancial de receita por parte das empresas e, por consequência, na sua capacidade de financiamento.

Quanto às jabuticabas, muitas nós conhecemos antes do escândalo da Lava-Jato – que sem sombra de dúvidas é, de longe, a maior causa da evaporação de valor das ações da Petrobrás -. A Empresa vinha controlando os preços da gasolina interna – uma política do governo para controle de inflação -, o que gerou um déficit, pois ela passou a ter prejuízo, já que vendia a um preço menor que o valor de custo, aumentando a diferença entre o preço interno e externo dos combustíveis. Além do que poderia ser coberto pela redução seletiva da CIDE. A partir disto, os desembolsos de caixa foram enormes. Vale lembrar da emblemática reportagem do Financial Times:

A queda de 25% do valor das ações da Petrobrás dos últimos meses fez com que esta fosse ultrapassada pela Ecopetrol da Colômbia. Interessante notar que, apesar de a Ecopatrol ter sua produção cerca de três vezes menor em comparação à Petrobrás e ela vale mais para os investidores que a brasileira.

Ainda mais recentemente, o Bank of America Merril Lynch constatou que a Petrobrás é a empresa mais endividada do planeta (entre as empresas não financeiras listadas em bolsa) somando USD 113 bilhões no final do segundo semestre de 2013. Sendo assim seu custo de capital subiu para 2,8% a.a., a maior do seu setor.

Em março o Estadão lançou a reportagem “Fundo de risco apostam na Petrobrás, de olho nos preços baixos das ações, fundos aumentam investimentos na petroleira em mais de 1.000%…”, ou seja, fundos de hedge, especialista em estratégias de alavancagem e altamente agressivas adquirem os junks bonds brasileiros, com o intuito nem sempre de fazer um investimento saudável de longo prazo, mas sim de curto prazo e especulativo, o que novamente prejudica a capacidade e a qualidade de financiamento da empresa.

A performance das ações não nos deixa mentir. As linhas de tendência da inclinação das curvas mostram claramente o movimento divergente das ações da Petrobrás e da Statoil, sendo que o movimento desta com o índice Brent é muito mais próximo. Apesar da Statoil ter apresentado uma queda mais abrupta no final do período, a Petrobrás já vinha apresentando, consistentemente, uma redução no seu valor de Wall Street. Mas, para os que consideram o mercado de ações apenas um grande cassino, o que representa a avaliação negativa do mercado?

- Queda nos preços das ações explica que os investidores acreditam na piora das perspectivas de negócio. Como os preços só vinham caindo, a avaliação era correta. Com isto, o custo de rolagem da dívida é cada vez maior e por consequência o discurso de “socializar os ganhos do petróleo para a nação” vai perdendo sentido e sendo substituído pela lógica contrária: a de “socializar as perdas’” junto à sociedade.

- Preço das ações são diretamente ligado à sua capacidade de investimento. Portanto, queda nos preços aumentam o custo de obter financiamento, pois precisa emitir uma maior quantidade de ações para captar o mesmo montante. Uma tendência de alta nas ações atrai novos investidores e valida a gestão atual da empresa.

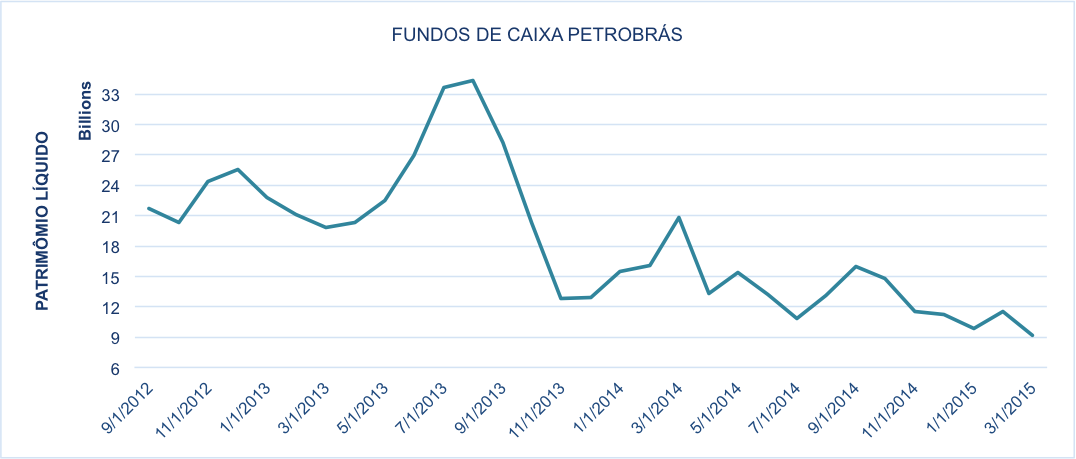

Fizemos uma rápida consulta à base da CVM (Comissão de Valores Mobiliários), na qual estão os registros do patrimônio líquido mensais dos fundos de caixa da estatal, alocados em diversas instituições financeiras. Tais fundos, normalmente de renda fixa, são utilizados para aplicar recursos gigantescos de curto prazo e capital de giro da empresa. Agregando todos os valores e observando o comportamento do fluxo, nota-se claramente que após meados de 2013 o poder de geração de caixa foi solapado, sobretudo por conta das políticas implementadas no controle de preços, passando de R$ 22 bilhões, em 2012, para míseros R$ 8,5 bilhões em março de 2015. Um manual básico de finanças empresariais pode explicar que uma política saudável de fluxo de caixa constitui a fonte de financiamento mais barato a qual a empresa pode ter acesso. Porém, quanto menor o caixa – e quanto maior a tendência de queda – maior o custo de capital e pior o resultado final do exercício. Evidentemente que os investidores, principalmente os institucionais e estrangeiros, estão atentos a esse movimento, justificando a enorme fuga de capitais observada nos últimos meses. Mais uma bola fora da estatal.

A citação de John D. Rockfeller reproduzida no início deste artigo não foi à toa. De um lado, as margens de lucro do setor são robustas e envolvem cifras astronômicas, o que pode parecer ser o melhor negócio do mundo. Do outro lado, como é um setor que padece da maldição da abundância fácil, referindo tanto à disponibilidade de matéria prima (pré-sal e petróleo), quanto ao tamanho da empresa e aos lucros auferidos, o Estado – que no nosso caso não vem se mostrando nada eficiente – administrar um negócio destas dimensões abre portas para a empresa se tornar uma fonte de enriquecimento ilícito para muitos. E assim nos esquecemos das reais necessidades da nação.

O objetivo desse artigo não foi simplesmente descontruir (como muito já vem sendo feito) a imagem da nossa estatal, mas sim qualificar o debate acerca do que precisa ser feito, de onde viemos, e melhor, para onde podemos ir. Em momentos de grandes crises, cria-se o ambiente propício para implementar reformas estruturais e mudança de rotas. Lembre-se do clichê de discursos de formatura em qualquer faculdade de administração: o ideograma chinês para crise é o mesmo para oportunidade.

Privatizar?

Privatizar talvez seja uma alternativa, mas existe um leque gigante de alternativas que vão desde o modelo planificado de estatal até o de “alto rendimento” privado. A academia, o empresariado e principalmente a sociedade civil, mesmo que indiretamente, precisam participar nesse debate, caso contrário vamos viver esse parafuso de informações desencontradas.

A boa notícia é que recentemente o departamento de pesquisas do grande banco londrino elaborou algumas projeções otimistas (e bem razoáveis) sobre a conjuntura da oferta e demanda do mercado e também sobre as expectativas de preço do petróleo, o que já pode vir a sinalizar, mesmo que no médio prazo, a normalização dos preções e diminuição das grandes oscilações. Seguem alguns trechos da análise:

Nossas projeções atuais estimam que o preço do petróleo Brent e WTI irá se recuperar em 2015 e 2016 e gradualmente voltar para o preço de equilíbrio de longo prazo a partir de 2018.

Atualmente, o crescimento da demanda global tem sido menor que o ajuste feito na produção da OPEP; que busca preservar sua fatia do mercado global e forçar ajustes na produção e oferta de outras fontes de energia. Estes desequilíbrios entre a demanda e a oferta provavelmente irão durar até 2016, mas o preço do petróleo poderá reagir mais rapidamente se houver um aumento da confiança dos agentes na consolidação da tendência de alta.

Um dos fatores que pode acelerar esse ajuste (oferta/demanda) de mercado é a queda expressiva da produção dos países que não integram a OPEP. Esta queda pode ser claramente observada através de uma das medidas mais utilizadas pelo mercado desde 1944 – a contagem de plataforma petrolíferas ativas que encontra-se hoje 49% abaixo do pico histórico.

Portanto, nossa perspectiva é de que o mercado volte ao equilíbrio pressionando os preços atuais, uma vez que existe a necessidade de preservação do fluxo de receita dos países membros da OPEP. Além disso, o custo marginal da produção em alta profundidade é elevado, mas este estoque é necessário para suprir demandas futuras

Dizem que “o tempo converte mais pessoas que a razão”, então a necessidade de aprender com os erros do passado é intrínseca, ou no mínimo emular os modelos de sucesso que se apresentam. Podemos elencar rapidamente algumas lições com a Noruega e, sobretudo, a Statoil em sua exploração muito mais estratégica de seus recursos:

- Tentar suavizar a trajetória de apropriação de renda, consequentemente do consumo em períodos de euforia, evitando a desperdiçar a renda advinda de um recurso finito.

- O país, ao explorar esse vultuoso recurso natural, deve não apenas satisfazer as claras demandas das gerações atuais mas das futuras também, algo essencial quando se lida com recursos que podem durar décadas e serem consumidos com maior ou menor rapidez. A necessidade de um planejamento é evidente.

- A terceira – e que está intimamente ligada com as demais – é a alocação em um fundo específico, considerando que esses recursos serão finitos (ao contrário do que muito foi dito pelo atual governo), ao invés de serem gastos de forma não planejada. Tais fundos possuem a política de muralha chinesa (chinese wall), que evite gastos precoces com objetivos eleitoreiros ou de curto prazo, promovendo um equilíbrio de balanço entre ativos e passivos.

Enfim, the game has changed, mas nos recusamos a ver, muito por inércia, preguiça e com certeza por interesse, fazendo com que continuemos a repetir velhas verdades como se continuassem atuais. Estamos, pra variar, dormindo em berço esplêndido.

Aparentemente o Brasil não está se preparando para viver neste mundo. Nossos olhos estão voltados para o passado, para o século XX em um modelo que não se sustenta mais em suas pernas. A atual crise sistêmica da Petrobras abre as condições perfeitas para um profundo choque de gestão, pois, combinada à crise econômica, a ingerência da política principalmente do Partido dos Trabalhadores (PT) já se provou mais uma vez ineficiente e retrógrada (no que diz respeito pelo menos no atual modelo) no momento de distribuir os valiosos recursos do petróleo e, principalmente, em implementar padrões de alta eficiência. Porém, já dizia o iluminado Voltaire: “é perigoso ter razão em assuntos nos quais as autoridades estão erradas…”.

Lara Siqueira (coautora deste artigo)