<![CDATA[

Banco Nacional de Desenvolvimento Econômico e Social, ou, melhor dizendo, BNDES. Este banco público de investimentos, com 65 anos de idade, tem entre suas justificativas de existência a formação de um mercado de crédito de longo prazo – pois, supostamente, este não existe quando apenas por via privada.

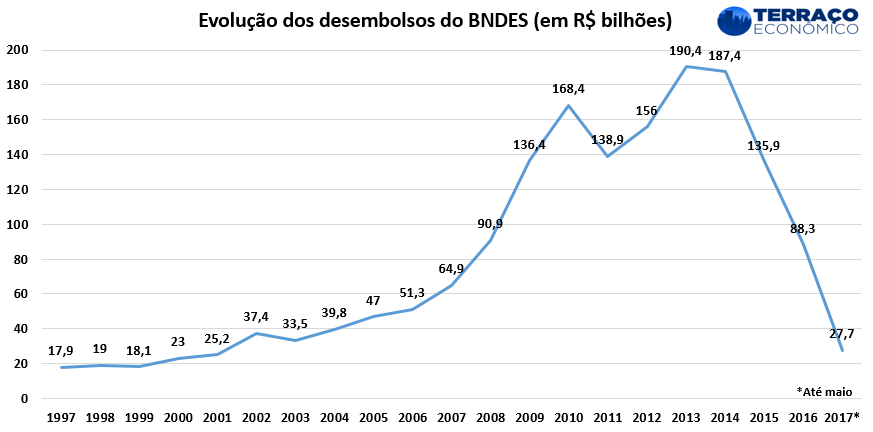

Na história deste banco tivemos períodos de maior atividade e de redução de desembolsos. Do pós-crise de 2008 até a reeleição de Dilma Rousseff, observamos um aumento considerável nestes desembolsos sob a presidência de Luciano Coutinho. Com a entrada de Temer, e sob o comando de Maria Silvia Bastos Marques, registrou-se uma reversão deste cenário. A presidência do banco foi trocada novamente, agora com Paulo Rabello Castro, que sinaliza reverter este cenário de queda ao fazer “seis anos em seis meses” [1].

[2]

A discussão deste artigo não é a necessidade de existir do BNDES, ou se estes desembolsos estão sendo feitos a quem precisa ou a quem poderia captar recursos de outro meio. A pergunta aqui é: não temos um mercado privado de crédito de longo prazo porque temos o BNDES ou temos o BNDES porque não temos um mercado privado de crédito de longo prazo?

Dada a longevidade do banco e a sua forte presença na economia, não é tão fácil responder a este questionamento. Porém, temos mais recentemente um meio de analisar a questão: o que está ocorrendo diante desta forte redução de desembolsos do BNDES observada desde 2016? O aumento das captações de forma privada – mais especificamente, um aumento de 30% no primeiro semestre de 2017 em relação ao mesmo período do ano anterior [3].

Este aumento na procura de crédito privado em substituição ao do BNDES sinaliza ao menos duas situações: primeiramente, que o mercado de crédito tem sim condições de existir e de alongar seus prazos naturalmente mesmo com a ausência do banco público e, em segundo lugar, que aqueles que têm potencial para adquirir este crédito – que são as maiores empresas e, consequentemente, com maiores condições de atender a critérios privados de captação de crédito – o farão independente da ação de um ente público. Tal situação aponta que a ideia de “não termos um mercado de crédito sem o BNDES” não é tão real quanto se imagina.

O período observado é curto para chegarmos a alguma conclusão sobre como o mercado privado de crédito pode se movimentar. No máximo podemos intuir que quando o BNDES fica menos ativo, os agentes econômicos que precisam de crédito e podem adquiri-lo irão conseguir por outros meios. Com isso, fica o questionamento: não seria mais adequado manter o banco para auxiliar aqueles que não teriam condições de adquirir financiamento por outras vias?

Fiquemos então totalmente pessimistas com a mudança de uma gestão focada na eficiência dos desembolsos para outra que vai fazer “seis anos em seis meses”? Na verdade só não há tanto motivo para alarde porque existe uma medida que pode aliviar a questão. Trata-se da aprovação da Taxa de Longo Prazo (TLP).

Atualmente, os juros aplicados em empréstimos concedidos pelo BNDES utilizam a chamada Taxa de Juros de Longo Prazo (TJLP), que é fixada por decreto e está sempre abaixo da taxa básica de juros (Selic). A ideia da TLP é de, ao longo de cinco anos, equiparar as taxas de juros utilizadas pelo banco com as disponíveis no mercado privado, através da observância da variação mensal do IPCA somada à taxa de juros prefixada dos títulos públicos NTN-B, desta forma, deixando o custo de captação do Tesouro mais baixo e reduzindo o subsídio existente.

A grande vantagem desta mudança é que, após esta equiparação de taxa de juros, encerrar-se-á a ideia de que os juros pagos em um empréstimo dependem do capital político que uma empresa detém – ou, mais diretamente: do quanto lobby uma empresa é capaz de fazer (legal ou ilegalmente) para conseguir a aprovação de um empréstimo. Isso porque, tendo as taxas de juros sido equiparadas, reduz-se o incentivo de direcionamento de grandes esforços das maiores empresas para conseguir este crédito público, uma vez que este terá o mesmo custo do privado (e, no fundo, a grande vantagem para quem capta recursos na atual estrutura é este subsídio).

Um cenário ideal para descobrirmos com detalhes a resposta da pergunta central deste artigo inicia-se com a aprovação da TLP. Ao longo do tempo, observando a aproximação entre as taxas pública e privada, poderemos compreender melhor o comportamento de um mercado privado de crédito de longo prazo.

Com essa equiparação de custos e a consequente redução do incentivo para as grandes empresas em relação a estes empréstimos, quem sabe um dia poderemos ver o BNDES cumprir realmente o que seu nome diz no tocante ao desenvolvimento econômico e social, emprestando para quem pode apresentar ganhos de produtividade e competitividade a partir destes recursos e não para quem pode conseguir recursos em outros meios e, acaba assim aumentando a concentração dos mercados em que estão inseridos.

Quanto ao custo dos empréstimos e a possível formação de um mercado privado de crédito de longo prazo podemos ter um alento nos próximos anos com a aprovação da TLP. Já sobre a política de critérios de desembolsos, talvez estejamos mais próximos de uma reedição da política de campeãs nacionais.

Caio Augusto – Editor do Terraço Econômico Notas [1] http://economia.estadao.com.br/noticias/geral,medidas-vao-acelerar-o-processo-de-concessao-de-credito-pelo-bndes,70001879889 [2] Elaborado com base nas informações de valores em termos nominais contidas no seguintes link: http://www.bndes.gov.br/wps/portal/site/home/transparencia/estatisticas-desempenho/desempenho/desembolsos-nos-anos-anteriores [3] https://oglobo.globo.com/economia/negocios/com-bndes-menos-ativo-empresas-recorrem-mais-ao-mercado-de-capitais-21573287?versao=amp-

-

-

-