Tem causado considerável alvoroço midiático o esboço preliminar da Proposta de Emenda Constitucional (PEC) publicizada pelo atual Ministro da Economia, Paulo Guedes, que prevê a desvinculação do Orçamento dos entes federados daquela previsão constitucional de aplicação mínima. A despeito do otimismo generalizado que permeia o assunto, é necessário expor, em respeito à ideia republicana e ao campo de evidence-based policy, que a medida possui limitações que têm sido ignoradas [1].

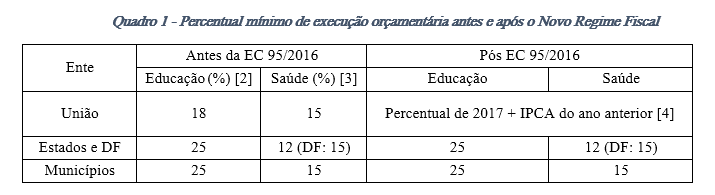

Por regras constitucionalmente impostas, a União, os Estados, o Distrito Federal e os Municípios são obrigados a alocar parcela de seus recursos para execução de políticas da área de saúde e educação. Ao longo dos anos os percentuais sofreram alterações, tendo sido a mais famosa aquela alteração fruto da Emenda Constitucional 95, que institui o Novo Regime Fiscal – a “PEC do Teto”. O quadro abaixo exibe, resumidamente, um cenário comparativo:

Quadro 1 – Percentual mínimo de execução orçamentária antes e após o Novo Regime Fiscal

Os investimentos são pesados e os entes federados estão em situação financeira calamitosa – a inadimplência dos servidores públicos do Rio de Janeiro e de Minas Gerais ([5] e [6]) são os mais emblemáticos. Como resolver? Para o Ministério da Economia, uma das alternativas é liberar os Estados e Municípios da obrigação de investimento mínimo prevista na Constituição. Com a desvinculação, os gestores poderiam, então, dispor das formas que mais lhes conviessem os recursos do erário.

O prognóstico não é sem base: por um lado, a União, em razão do rombo fiscal, está impossibilitada de transferir mais recursos aos seus jurisdicionados; por outro, o piso dos gastos, em tese, incentiva a má alocação de recursos, tal como veremos a seguir. Em um aspecto formal, a norma prevê que o ente federado deverá empenhar, ao longo do ano, o percentual mínimo de despesas afins à área – mas não efetivamente pagá-las. Em modo mais simples, seria o equivalente ao poder público prometer o pagamento ao credor, mas não avisá-lo se e quando irá efetivá-lo. Como ensina a boa teoria econômica, a imprevisibilidade gera custos: em uma compra futura, o poder público irá pagar a mais por isso. O outro ponto problemático é que, com a instituição de um piso de investimentos, o efeito da escassez é mitigado e, consequentemente, não há incentivo à gestão sustentável: o gestor deve empenhar um mínimo previamente estabelecido, pouco importando a eficiência daquela despesa.

A primeira ressalva a ser feita é que, apesar de uma incontável cifra da crise financeira que atinge os entes federados ter advindo de um completo desprezo por normas de responsabilidade fiscal e preceitos de sustentabilidade financeira, parte quantificável – e significativa – provém dos gastos com pessoal: Minas Gerais, Mato Grosso, Paraíba, Roraima e Tocantins, por exemplo, estouraram, em 2018, o limite de gastos com pessoal normatizado pela Lei de Responsabilidade Fiscal [7]. Quando somados os gastos previdenciários, a situação dos Estados fica evidentemente insustentável: conforme apurou o Instituto de Pesquisa Econômica Aplicada (IPEA) [8], os dados consolidados indicam que, em 2016, as despesas dos Estados e do DF com previdência e pessoal (ativos e inativos) consumiram cerca de 69,1% da receita liquida.

A segunda parte é entender que, apesar das normas de vinculação possuírem erros conceituais graves e viabilizarem comportamentos perniciosos, alterá-las aos modos propostos pelo governo pode gerar distorções mais graves do que as que hoje são verificadas. Em que pesem a teoria [9] e as evidências [10] demonstrarem que uma administração próxima ao contribuinte tende a favorecer o accountability dos bens públicos fornecidos, é necessário considerar que os agentes políticos municipais e estaduais estão sujeitos à captura – hipótese muitas vezes negligenciada nos estudos sobre os impactos da descentralização de recursos. Bardhan e Mookherjee (2000, 2006) [11],[12] e Mookherjee (2015) [13] demonstraram em seus trabalhos que, embora os cenários de captura variem com os contextos e os sistemas – ensejando, então, uma cuidados análise caso a caso –, há indicadores que suportam a tese de que, em razão de um menor custo de coordenação, a captura de agentes públicos seria favorecida em razão da maior coesão dos grupos de interesse locais e de níveis mais altos de ignorância dos eleitores.

E como o aumento de receitas provenientes de transferências altera a dinâmica dos políticos e dos habitantes da localidade? Fernanda Brollo e coautores (2013)[14] estudaram o caso brasileiro e dedicaram especial atenção aos valores provenientes do Fundo de Participação de Municípios (FPM)[15]: a despeito de ligeira melhora na educação e saúde, o aumento na disponibilidade financeira mitiga o sentimento negativo do eleitor em relação àquela quantia má aplicada ou eventualmente desviada, de tal forma que, para cada 10% de aumento nos transferências exógenas (isto é, não geradas pelo próprio município), a corrupção local aumenta de 6% a 16%.

Vale citar, em tempo, que os quatro estudos citados relacionam o aumento da concorrência eleitoral com o aumento da qualidade na prestação de serviços pela Administração Pública.

As externalidades negativas produzidas pela desvinculação orçamentária são gravosas per si, e o Legislativo já deixou claro: o governo inerentemente terá que gastar seu não tão abundante capital político para aprovar esta emenda[16]. Então, visando a eficiência na execução desta “despesa”, quais seriam, as possíveis intervenções para remediar a situação atual? Bem, há que se separar as propostas possíveis entre: (i) aquelas que atacam o problema que o governo elegeu como ordem do dia – conter o problema da prestação de serviços em razão do problema fiscal dos entes federados –, e (ii) as que poderiam abrandar, de fato, para o problema do federalismo de araque.

Apesar de mais conhecidas, as soluções do gênero (i) não são menos difíceis de serem implementadas – e, por isso, parece ser mais razoável investir capital político aqui do que em uma eventual PEC de desvinculação de orçamento. (a) A reforma da Previdência Social e a revisão do plano de carreira dos servidores públicos são inevitáveis e, de tão claras as razões e as dimensões do provável futuro colapso, não há prejuízo em omiti-las. (b) Outra reforma de mesmo porte diz respeito às concessões de incentivos fiscais por parte dos Estados e Municípios: de forma completamente atécnica e buscando recompensar os grupos de pressão e mitigar os inúmeros entraves produtivos do Brasil (baixa instrução técnica do capital humano, regras tributárias complexas, imprevisibilidade judicial etc.), os Executivos passam a oferecer vantagens competitivas a certos players que, além de, em regra, não aprimorarem o próprio modelo de negócio, distorcem os mercados. (c) Ainda que seu conteúdo seja quase todo desconhecido, vale citar a louvável iniciativa do governo no denominado “Plano de Equilíbrio Fiscal” que, segundo entrevista do Ministro da Economia [17], planeja, além de “atacar valores gastos com pessoal”, estabelecer um plano de recuperação fiscal aos Estados – sendo silente, até agora, em relação aos Municípios.

As propostas de tipo (ii) são específicas e visam dar conta dos gargalos reais advindos da centralização do orçamento. (a) A mais pujante, e por isso é a primeira a aparecer nessa classe, é relacionada ao accountability . Há sólida linha acadêmica que se dedica a analisar os efeitos da fiscalização governamental e do controle social na redução da corrupção, conforme o estudo de Ferraz e Finan (2008) [18] e Avis, Ferraz e Finan (2018) [19]. (b) Uma segunda proposta é a de aproximar os pagadores de imposto da gestão de verbas e execução de despesas através da arrecadação do valores em esfera municipal. A tese aqui é a de que a as cobranças realizadas por outras esferas seriam, no limite, repassados ao Município de uma forma mais desapercebida socialmente [20]. (c) Por fim, surge como possível intervenção o estímulo, dentre os entes federados, de competição por mais recursos da União. A medida possui boa recepção [21], e uma abordagem clara e objetiva, como a transferência condicionada a evolução de indicadores sociais, soa como uma agenda promissora, na medida em que poderia mitigar os problemas de não alinhamento partidário de gestores de diferentes esferas [22].

A proposta deste artigo foi tentar expor que, no trade-off de (des)vinculação orçamentária, o custo de oportunidade existente na opção sinalizada por Brasília não é tão baixo quanto parece. Cabe à União, agora, definir uma agenda e implementá-la. Nossos votos são para que ela seja republicana e, com base nas evidências, leve em conta os comportamentos que possam ser incentivados.

Gabriel Salgueiro Graduando em Direito pela Universidade Federal de Minas Gerais (UFMG). Possui interesses na área de economia política, políticas públicas e finanças governamentais. E-mail: <gsalgueiros@gmail.com>. As opiniões aqui emitidas não refletem as das instituições que está vinculado.

Gabriel C. V. Rodrigues Graduando em Direito pela Universidade Federal de Minas Gerais (UFMG). Possui interesses na área de filosofia ética e metodologia científica. E-mail: <gcvrodrigues@gmail.com>.Notas / Referências

[1] Parcela deste artigo contém elementos de revisão de literatura acerca dos efeitos da descentralização de recursos para os municípios. Uma iniciativa semelhante foi realizada por Cláudio Ferraz em “Devemos descentralizar mais recursos para os municípios?”, publicada no Nexo Jornal em 2015.

[2] Art. 212, do Ato das Disposições Constitucionais Transitórias.

[3] Art. 198, § 2º, da Constituição Federal c/c Emendas Constitucionais nº 29/2000 e nº 86/2015 c/c arts. 6º e 7º, da Lei Complementar 141/2012.

[4] Art. 111, da Emenda Constitucional nº 95.

[5] Disponível em: <https://www.valor.com.br/brasil/5923417/governadores-entregam-contas-em-situacao-fragil>. Acesso em: 14 de março de 2018.

[6] Disponível em: <https://www.valor.com.br/brasil/6072505/seis-estados-beira-do-colapso-somam-rombo-superior-r-74-bi>. Acesso em: 14 de março de 2018.

[7] Relatório de Gestão Fiscal dos Estados e Distrito Federal (“RGF em foco: Estados + DF”) para 3º quadrimestre de 2018. Disponível em: < http://www.tesouro.fazenda.gov.br/relatorios-de-transparencia-das-contas-publicas>. Acesso em: 14 de março de 2019.

[8] LOZARDO, Ernesto; SANTOS, Cláudio Hamilton dos; COSTANZI, Rogério Nagamine. O Crescimento Insustentável dos Gastos com Previdência e Pessoal. 38. ed. Brasília, DF: Instituto de Pesquisas Econômicas Aplicadas, 2018. (Carta de Conjuntura). Disponível em: <http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/180215_CC38_gasto_previdencia.pdf>. Acesso em: 14 março 2019.

[9] TIEBOUT, Charles M.. A Pure Theory of Local Expenditures. Journal Of Political Economy, [s.l.], v. 64, n. 5, p.416-424, out. 1956. University of Chicago Press.

[10] SEABRIGHT, Paul. Accountability and decentralisation in government: An incomplete contracts model. European Economic Review, [s.l.], v. 40, n. 1, p.61-89, jan. 1996. Elsevier BV.

[11] BARDHAN, Pranab; MOOKHERJEE, Dilip. Capture and Governance at Local and National Levels. American Economic Review, [s.l.], v. 90, n. 2, p.135-139, maio 2000. American Economic Association.

[12] BARDHAN, Pranab; MOOKHERJEE, Dilip. Decentralisation and Accountability in Infrastructure Delivery in Developing Countries. The Economic Journal, [s.l.], v. 116, n. 508, p.101-127, 1 jan. 2006. Oxford University Press (OUP).

[13] MOOKHERJEE, Dilip. Political Decentralization. Annual Review Of Economics, [s.l.], v. 7, n. 1, p.231-249, ago. 2015. Annual Reviews.

[14] BROLLO, Fernanda et al. The Political Resource Curse. American Economic Review, [s.l.], v. 103, n. 5, p.1759-1796, ago. 2013. American Economic Association.

[15] O Fundo de Participação dos Municípios (FPM) adveio de previsão constitucional (art. 159, I, “b”) e é a forma pela qual a União repassa os recursos devidos aos Municípios. A transferência é proporcional ao número de habitantes do local.

[16] Disponível em: <https://www1.folha.uol.com.br/mercado/2019/03/maia-teme-que-pec-de-desvinculacao-do-orcamento-enfraqueca-articulacao-da-previdencia.shtml>. Acesso em: 14 de março de 2019.

[17] Disponível em: <https://www.valor.com.br/brasil/6155523/plano-exige-corte-real-de-gasto-nos-estados-ate-2022>. Acesso em: 14 de março de 2019.

[18] FERRAZ, Claudio; FINAN, Frederico. Exposing Corrupt Politicians: The Effects of Brazil’s Publicly Released Audits on Electoral Outcomes*. Quarterly Journal Of Economics, [s.l.], v. 123, n. 2, p.703-745, maio 2008. Oxford University Press (OUP).

[19] AVIS, Eric; FERRAZ, Claudio; FINAN, Frederico. Do Government Audits Reduce Corruption? Estimating the Impacts of Exposing Corrupt Politicians. Journal Of Political Economy, [s.l.], v. 126, n. 5, p.1912-1964, 2 out. 2018. University of Chicago Press.

[20] GADENNE, Lucie. Tax Me, but Spend Wisely? Sources of Public Finance and Government Accountability. American Economic Journal: Applied Economics, [s.l.], v. 9, n. 1, p.274-314, jan. 2017. American Economic Association.

[21] HAUPTMEIER, S.; MITTERMAIER, F.; RINCKE, J. Fiscal Competition over Taxes and Public Inputs: Theory and Evidence. Regional Science and Urban Economics, v. 42, n. 3, p. 407–419, 2012. Regional Science and Urban Economics.

[22] BROLLO, Fernanda; NANNICINI, Tommaso. Tying Your Enemy’s Hands in Close Races: The Politics of Federal Transfers in Brazil. American Political Science Review, [s.l.], v. 106, n. 04, p.742-761, 31 out. 2012. Cambridge University Press (CUP).

Lindos da mamãe. Muito inteligentes.