Se você tivesse a oportunidade de guardar R$ 100,00 em um único investimento financeiro por 20 anos, qual escolheria? O Terraço viajou no tempo e analisou esse experimento.

O conceito de investimento por diversas vezes é confundindo com “ganhar dinheiro”, quando na verdade, em um primeiro momento, deveria ser visto como seu fluxo de renda no tempo, ou seja, o investidor opta pelo não-consumo no presente e pretende receber – em tese – um prêmio pelo risco incorrido mais a taxa de juros de mercado.

É evidente que existem diversas formas de alavancar resultados, seja via ações, derivativos, swaps e outros instrumentos financeiro, contudo este ferramental normalmente é restrito a poucos especialistas e, na grande maioria das vezes, quando o investidor médio se atreve a manuseá-los, o resultado é desastroso.

Portanto, o objetivo dessa rápida (e simplista) análise é voltada para o investidor comum, que por diversas vezes é obrigado a tomar decisões sobre onde alocar seus recursos. Pois bem, voltaremos 20 anos no passado, quando a sociedade brasileira, a duras penas, conquistou a estabilidade macroeconômica com o sucesso do plano Real. Naquele tempo os instrumentos financeiros no Brasil eram ainda mais limitados, porém foi um importante momento de modernização do mercado – nesse sentido temos histórico de rentabilidade dos principais indicadores.

Assim, em uma situação hipotética e para facilitar a compreensão. Um jovem investidor escolhe investir módicos R$ 100,00 em alguma categoria de investimentos, os resultados hoje podem ser observados:

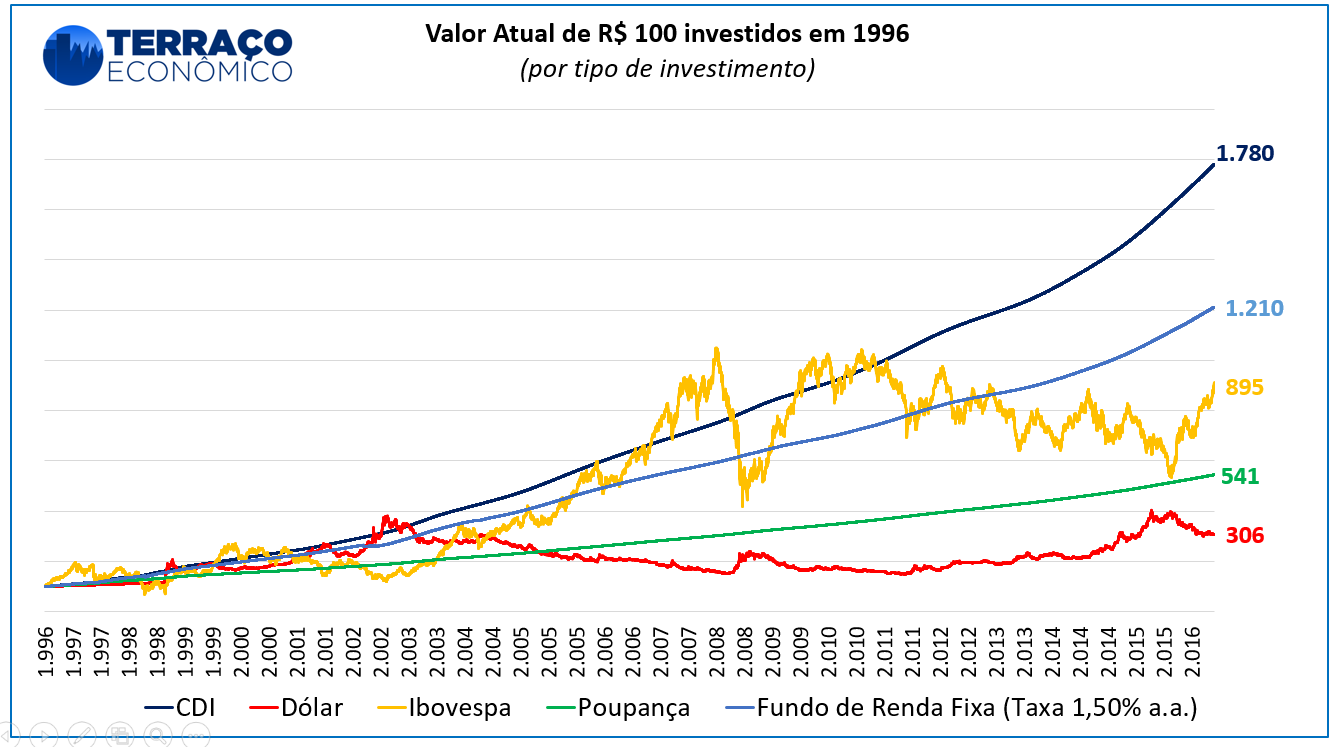

[caption id="attachment_8013" align="aligncenter" width="1147"]

CDI: basicamente o CDI é a taxa de juros privada, formada diariamente no fechamento dos mercados, no momento em que os bancos encerram suas operações. Ela é ligeiramente inferior à taxa SELIC e é o benchmark (índice de referência) universal para quase todos os investimentos financeiros no Brasil. Então, se o investidor tivesse optado por investir R$ 100,00 em uma aplicação como CDB, LCI, LCA, DPGE e tivesse acesso uma bela taxa de 100% do CDI (atualmente os bancos oferecem algo como 80% a 98% do CDI, dependendo do prazo), atualmente estaria com o montante de R$ 1.780, antes de imposto de renda, mas praticamente sem risco e com garantia de rentabilidade, de fato um excelente retorno.

Fundo de Investimento: caso tivesse optado por investir em um fundo de investimento tradicional em renda fixa, no qual teria alocado seus recursos em títulos públicos e os carregaria até o vencimento, acompanhando as taxas de juros praticadas no mercado, sua rentabilidade será intimamente ligada à taxa CDI. Contudo, temos um fator novo chamado “taxa de administração”, na qual o banco embute todos seus custos e receitas, neste caso é 1,50% ao ano sobre o seu montante investido, o que no acumulado do período representa R$ 570 capturados. Ainda assim, esta seria a 2º melhor decisão de investimento do nosso jovem. Contudo aqui já temos uma primeira lição, sempre negocie taxas de administração mais baixas possíveis, no longo prazo elas destroem sua rentabilidade.

Índice Ibovespa: o índice Ibovespa é o mais antigo e tradicional indicador da bolsa de valores do Brasil. Críticas podem ser feitas a ele, como a sua grande concentração em empresas estatais ou ligadas a commodities, porém ele segue uma rigorosa metodologia e seu histórico remota os confins do mercado financeiro brasileiro. Nesse sentido, não é raro escutar de especialista de investimentos dizendo que investir em ações é na verdade um investimento de longo prazo, e que no longo prazo sua rentabilidade tende a superar o custo de oportunidade (a taxa de juros). Porém, não é isto o que foi verificado nestes 20 anos. Na verdade, até meados de 2010 o índice ainda superava ligeiramente o CDI, mas de lá até hoje foi apenas ladeira a baixo, por diversos motivos como: aversão ao risco, fuga de capitais, instabilidade política/financeira, recessão econômica e etc. Fato é, se o investidor investiu módicos R$ 100 há vinte anos, atualmente possuiria R$ 895. Ou seja, o prêmio pelo risco corrido todo esse período não se pagaria, é uma evidência de que investimento em bolsa de valores no Brasil (e em mercados emergentes no geral) não são eficientes.

Poupança: chega a ser patológica a explicação pela qual os poupadores insistem em investir em poupança. Ela é de fato o “investimento” mais tradicional entre os brasileiros, é muito prática e de simples compreensão, sua rentabilidade está atrelada à TR (taxa referencial) + 0,5% ao mês. Portanto, o investidor que optasse pela poupança teria atualmente míseros R$ 541, resultado muito abaixo se comparada aos investimentos em renda fixa. O saldo total investido nessa modalidade, segundo último relatório do BC, é de enormes R$ 640 bilhões (evidentemente que existe um interesse do governo em captar esses recursos de forma barata, para reinvestir em suas atividades, como por exemplo, no mercado imobiliário). Contudo, no período recente as cadernetas de poupança vêm sofrendo saques sucessivos. De longe, um dos piores investimentos do ponto de vista de retorno.

Dólar: se fosse um catastrofista e acreditasse que a republica das bananas, vulgo Brasil, não iria resistir por muito tempo à estabilidade da moeda, poderia ter investido em dólares (no jargão do mercado, uma atitude de fuga para qualidade). Mas apesar de toda volatilidade dos anos recentes, hoje o nosso investidor teria o equivalente a R$ 306 e seria o último colocado de nossa lista. Evidentemente que aqui não levamos em consideração a inflação, pois o IPCA acumulado para o período é de 248% e com certeza a inflação americana foi muito menor.

O leitor mais atento pode inferir várias observações, como ter investido em outros índices de bolsa de valores: como Small Caps, Divendendos ou IBR-X (mesmo que estes não existiam em 1996) e até mesmo exemplificar com retornos de papeis específicos, como AMBEV, Lojas Americanas, Sabesp, Alpargatas, etc, que acumulam mais de 10.000% de retorno para o período. Contudo, isso exigiria do investidor uma capacidade analítica e de seleção de papeis muito acima de média, e lembrando que também existe a possibilidade do investidor ter selecionado papéis e obter prejuízos enormes, vide os casos da Telebrás, Mundial, OGX, Parmalat, dentro muitos outros (já dizia Warren Buffet, o cemitério é sempre silencioso, os perdedores dificilmente anunciam seus prejuízos), por isso o investimento em índices de renda variável sempre é a opção mais segura e eficiente, ainda mais para quem não acompanha intimamente o mercado acionário.

Portanto, se analisado nesse período de 20 anos, fica novamente evidente que correr risco de bolsa no Brasil não pagou a conta, e você poderia estar acendendo um charuto na praia enquanto seu dinheiro era valorizado. E o melhor de tudo, fora de qualquer risco não calculado.

{kind=link}