Uma das máximas do mundo das finanças é “dinheiro tem valor no tempo’’. Particularmente, gostaria de levar à segunda derivada dessa frase e dizer que o “dinheiro tem vários valores no tempo” e isso é bem mais importante, pois de acordo com o prazo e o momento que analisamos esses valores se alteram em maiores e menores proporções, sendo uma relação dinâmica e, na maioria das vezes, não linear.

Basicamente, o dinheiro precisa ser considerado com seu valor temporal e é definido pelo seu preço: os juros; caso contrário, estaríamos assumindo que um montante X de dinheiro hoje deverá ser precificado pelo mesmo valor em datas futuras – sim, existem economias no mundo em que essa bizarrice acontece. Aqui o ponto é: como são determinadas essas taxas? Ou melhor, qual a relevância de precificar taxas de juros em datas futuras?

Pois bem, como é sabido, na economia brasileira a taxa básica de juros é a SELIC, determinada pelo COPOM e pilotada via política monetária pelo Banco Central, sendo o principal indicador de taxa livre de risco e curso de oportunidade para diversas decisões de investimentos e viabilidade de projetos. Porém, como citado, a SELIC nada mais é uma taxa meta estipulada por um órgão regulador e que não necessariamente tem correspondência com as taxas praticadas no mercado e nos ativos. Apesar de não refletir diretamente, é evidente que o próprio direcionamento do Banco Central pode influenciar as mesmas, quando este sinalizar estar mais pessimista / otimista e iniciar um ciclo de cortes ou altas. Nesse momento, a estrutura de taxas de juros privadas entra em jogo.

Voltando a ideia inicial, se o dinheiro tem seu valor no tempo e as taxas são diferentes, portanto a estrutura da curva de juros privada nada mais é que a precificação de cada taxa em cada período. Como ela é feita?

Na sua forma mais básica e clássica: via mercado no equilíbrio entre oferta e demanda de títulos de renda fixa (no Brasil, estaríamos falando dos papeis pré-fixados do Tesouro), ou seja, quanto os agentes estão dispostos a tomar emprestado ou a emprestar para o governo no prazo de 60 dias, 120 dias, 400 dias, 2000 dias, etc.

Em termos mais rigorosos, entende-se que o preço de um ativo de renda fixa é dado pelo valor presente de seus fluxos trazidos pelas taxas de juros correspondentes a cada maturidade, portanto quando desenhamos a ETTJ (estrutura a termo da taxa de juros) encontramos a relação entre a taxa de juros com apenas um pagamento (cupom zero) e seus diversos prazos. Sabendo ainda que a ETTJ é muito importante, pois:

- Ela é geradora de preços de todos os ativos da economia (ativo livre de risco);

- A trajetória de preços dos ativos de renda fixa, mesmo que uma situação de total estabilidade de taxas de juros é determinada pela ETTJ;

- A taxa interna de retorno de todos os papeis de renda fixa da economia é determinada pela ETTJ;

- As taxas de juros de reaplicação dos fluxos intermediários de um título podem ser reaplicadas pela taxa de juros a termo da ETTJ, garantido, assim o cálculo da taxa de retorno total de renda fixa[1].

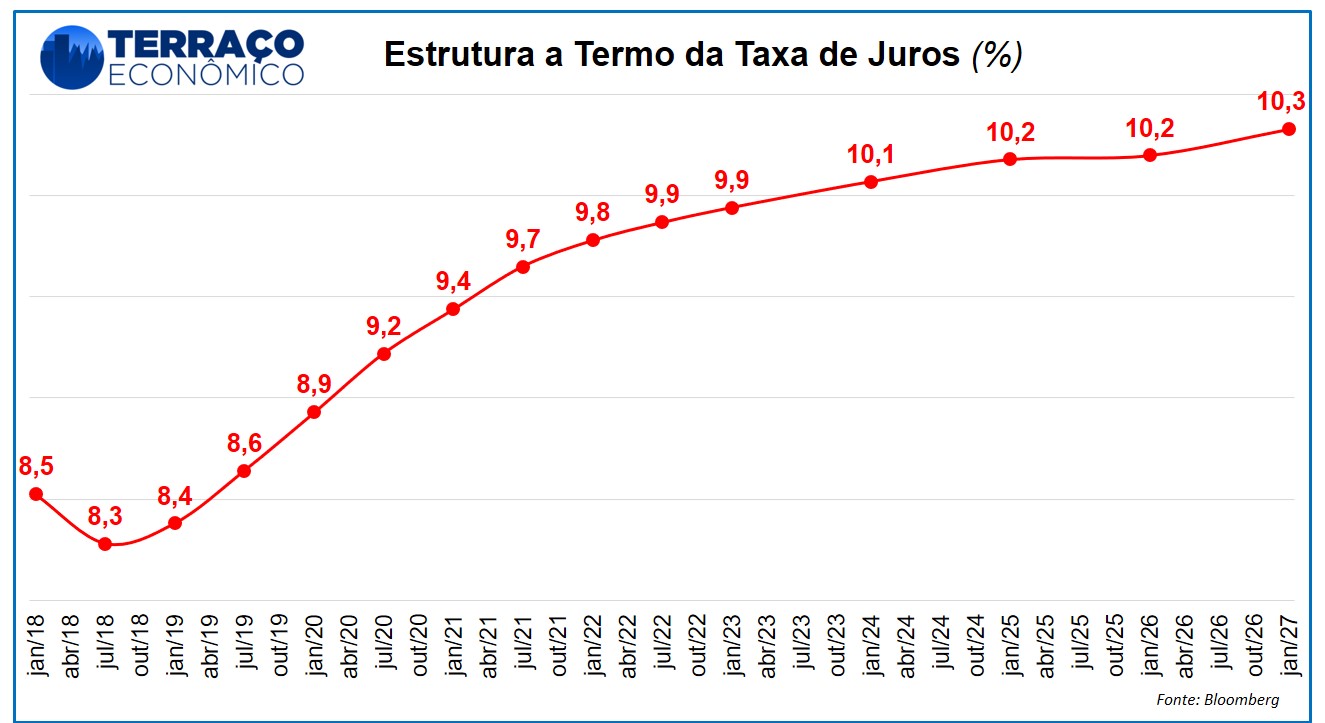

O gráfico demonstra a estrutura da curva de juros para a data de 21 de julho de 2017 no Brasil, no qual o prazo mais curto se encontra em jan/18 e o mais longo em jan/27. Nota-se então, que para períodos até jul-18, o mercado espera cortes nas taxas, algo próximo de 8,3, ou seja, em consonância com o ciclo de afrouxamento monetário e expectativa de queda das taxas no cenário atual. Contudo, para prazos mais longos, as taxas voltam a subir, precificando então maior risco para o futuro e, necessariamente, maior retorno – lembre-se que o risco fiscal no longo prazo ainda é muito grande, por isso a urgência da reforma previdenciária. Vale frisar que aqui todas as taxas estão anualizadas para facilitar a comparação.

O leitor mais questionador poderia levantar a seguinte pergunta: O que determina o formato da curva ou o que determina cada taxa em cada momento futuro? Ou seja, por que em certos momentos ela pode estar inclinada positivamente, pode estar reta ou até mesmo inclinada para baixo?

O grande pano de fundo é: se os agentes econômicos fossem indiferentes nas suas escolhas entre as diversas opções de vencimentos, não haveria razão para a existência de uma estrutura a termo das taxas de juros: todas as taxas seriam iguais. No entanto, o fato da a curva de juros não ser perfeitamente horizontal sugere que deve existir alguma preferência associada as maturidades. Bem, várias teorias econômicas dão cabo para explicar seus determinantes e buscam por diversos fatores solucionar tal fenômeno, vamos pincelar três rapidamente:

- Hipótese de segmentação é aquela que considera que os investidores e emissores de papeis de renda fixa estão divididos em grupos de acordo com sua preferência quanto ao prazo, existindo agentes agrupados em três grandes conjuntos (curto, médio e longo prazo) e cada taxa é determinada pela oferta e demanda dos mesmos.

- Hipótese de prêmio de risco trabalha com o conceito clássico de que os agentes percebem prêmios (riscos) diferentes de acordo com o vencimento de cada título, formando assim diferentes taxas para cada vencimento.

- A hipótese de expectativas puras e não viesadas é a mais aceita pela academia e operadores de mercado, explicando o formato da curva com base na expectativa dos investidores e emissores de títulos de renda fixa. Para essa teoria a taxa a termo observada hoje seria uma estimativa não viesada da taxa spot[2] no futuro. Considere, por exemplo, uma situação onde as taxas spot para 1 e 2 anos sejam iguais a 10% a.a. e 13% a.a., estas refletem exatamente as taxas que serão praticadas no futuro, pois o mercado precifica corretamente tais taxas.

Mas a beleza de tudo não está em apenas entender que as taxas são diferentes entre os vértices de tempo, mas cada vértice também oscila ao passar do tempo, ou seja, a taxa de juros para 120 dias de hoje não necessariamente é a mesma da semana passada, muito menos do ano passado e não será a mesma para o ano que vem. Pois, se os agentes sentem uma melhora nos fundamentos da economia, maior apetite ao risco e mais segurança por parte da solvência do governo, as taxas tendem a cair; caso contrário, se o risco aumenta com crise política, riscos ficais, turbulência externa e outros, as taxas tendem a subir.

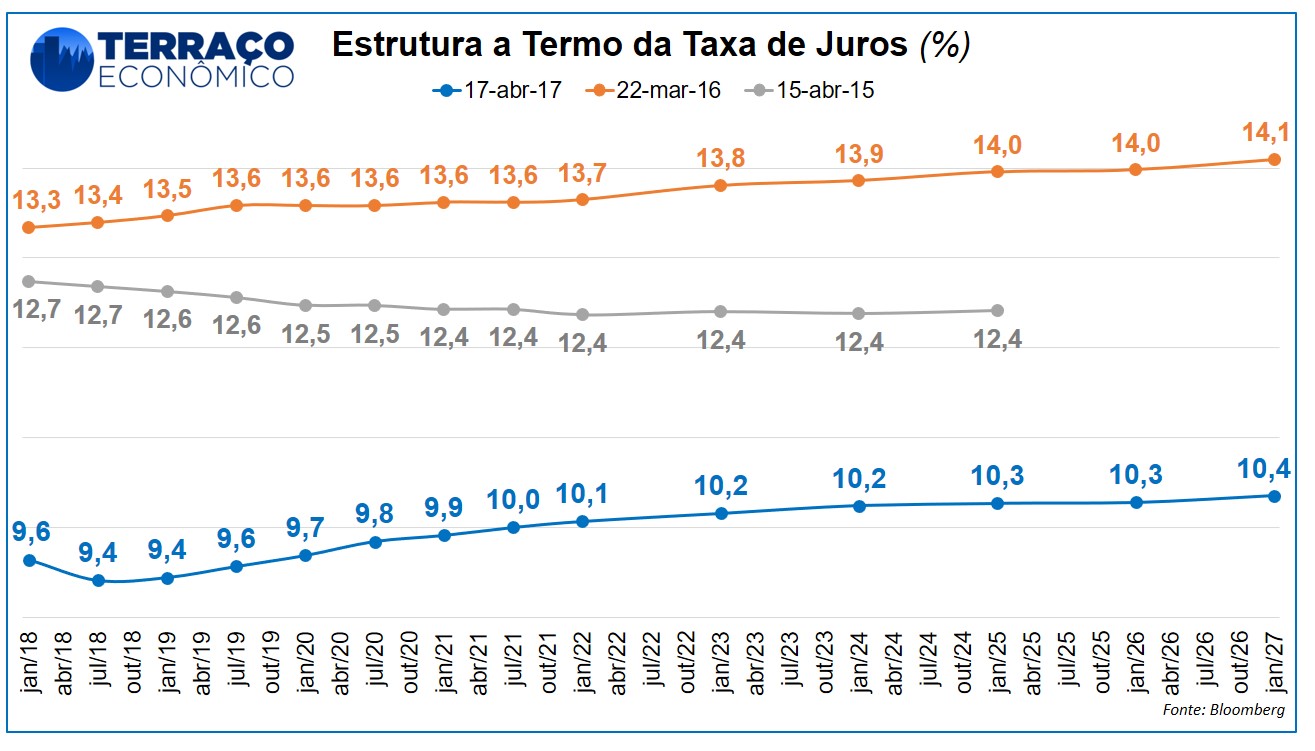

Vamos novamente aos gráficos:

Observado a estrutura da curva de juros para os mesmos vencimentos, mas em datas espaçadas, podemos constatar suas variações. Note que em meados de abril de 2015 a curva em cinza precifica até uma ligeira queda na ponta longa, com uma relativa estabilidade no curto prazo. Agora, se notarmos a estrutura da curva em meados do ano passado, no período pré-impeachment e toda a conjuntura política maluca em que o entramos, as curvas saltaram para mais de 13%, com uma inclinação ascendente, reflexo das incertezas e volatilidades quase que diárias de notícias. Trazendo para período mais recente, em meados de abril de 2017, o quadro já havia mudado consideravelmente, demonstrando uma significativa redução do risco (queda nas taxas) e menores incertezas quanto a estabilidade da dívida e probabilidade de calote. Uma das máximas que podemos extrair é: quanto maiores as taxas precificas pelo mercado, maior o risco de calote.

Agora imagine que estas taxas não oscilam apenas durante vários períodos do tempo, mas também durante o dia, ou seja, são sensíveis a eventos que ocorrem e que dependem da reação positiva ou negativa por parte dos agentes, e claro, gerando oportunidade de ganho com tal oscilação.

O objetivo do presente artigo foi demonstrar para o leitor apenas uma ponta deste grande iceberg que é a determinação das taxas de juros pelos agentes e consequentemente de uma economia, e que intriga e apaixona tantos os operadores de mercado, banqueiros centrais, acadêmicos e investidores por todo o mundo. Afinal, em um exercício de futurologia para precificar o dinheiro no amanhã, muita coisa pode acontecer até o futuro se tornar presente e suas projeções virem por água abaixo!

Pensando bem, renda fixa que não é tão fixa assim.

Notas

[1] Para maiores detalhes sobre estas e outras teorias: FRANKLIN Jr. et all. A estrutura a termo de taxas de juros no Brasil: modelos, estimação, interpolação, extrapolação e testes. 2011?. Disponível em: <http://www.susep.gov.br/setores-susep/cgsoa/coris/dicem/arquivos-ettj/1artigo_ETTJ_CORIS_14042011.pdf>

[2] Taxa spot: taxa a vista

3 Comentários