O mercado prevê inflação de 4,93% para 2017 e 4,50% para 2018, 2019 e 2020, conforme aponta o Sistema de Expectativas do Mercado do Banco Central.

A inflação parece cada vez mais ancorada em nossa meta, sobretudo para os anos após 2017. A pergunta que fica então é: está na hora de abaixar a meta de inflação?

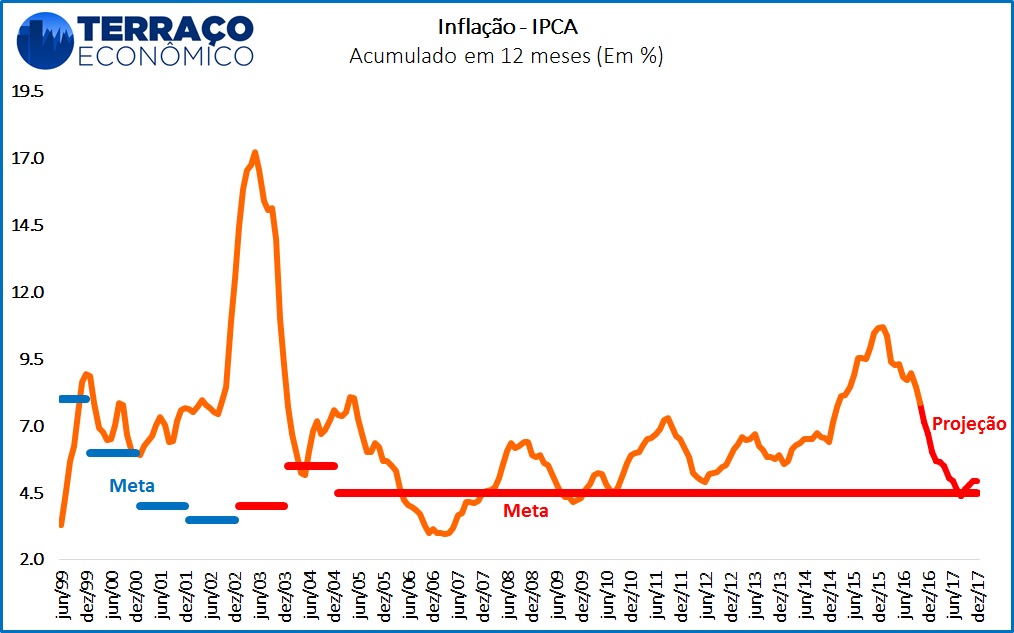

Podemos não nos lembrar com facilidade, mas a nossa meta já foi de 3,50% em 2002, patamar amplamente frustrado devido ao Efeito Lula nas eleições. A meta era ambiciosa, como devem ser: difíceis, mas críveis.

[caption id="attachment_8507" align="aligncenter" width="581"]

O Conselho Monetário Nacional (CMN) já reduziu o tamanho da banda da meta para 2017, que anteriormente era de 2,0 p.p. e agora é de 1,5 p.p. Ou seja, em casos de choques de qualquer natureza, é “compreensível” uma inflação de até 3,0% na banda inferior ou 6,0% na superior. Vale pontuar que não enfrentamos choques nos últimos anos, portanto, ficamos fora de nossa meta constantemente. A política de segurar preços na marretada durante o primeiro governo Dilma cobrou seu preço, tanto pelo lado dos preços administrados quanto pelo lado da desvalorização cambial contida. O ajuste destes acabou sendo muito mais forte do que seria caso tivessem corrido segundo o mercado e os contratos.

No cenário 2017, no qual estão concentradas as mentes do Banco Central, temos um cenário muito mais favorável que antes. A dinâmica de desaceleração da inflação tem sido mais visível do que previamente antecipado, podendo ser um sinal de menor persistência inflacionária. Outro fato que joga a favor (infelizmente) é o baixo nível atividade, cuja recuperação deve ser mais lenta e gradual do que anteriormente previsto, produzindo uma capacidade ociosa que permitirá um crescimento não inflacionário nos próximos anos.

Há riscos também, é verdade. O possível fim do que o presidente do Banco Central (BC), Ilan Goldfajn, chamou de “um interregno benigno de liquidez ampla e alguma recuperação do crescimento que beneficia”, no curto prazo, para as economias emergentes.

Por outro lado, a consistência temporal (quando as políticas monetárias adotadas pelo defensor da moeda fazem sentido ao longo do tempo) e o retorno da credibilidade da entidade irão ajudar na travessia do próximo ano, desaguando num cenário muito mais favorável e que abre espaço para discussão da redução da meta para, por exemplo, 4,00% ou 3,50%.

O ajuste nos preços está acorrendo de tal sorte que provavelmente fecharemos o ano de 2016 dentro do teto limite da meta, de 6,50%. O Banco Central nem precisará fazer a famosa cartinha de mea culpa para justificar o resultado fora da meta. Além disto, para 2017, a maioria das projeções da atividade econômica (PIB) estão sendo ajustadas para baixo e já voltam a pipocar, inclusive, números negativos, o que ajudará no cumprimento mais folgado da meta. O risco será a taxa de câmbio, num ano conturbado em termos externos com Trump e eleições na Europa, bem como o carrossel político brasileiro.

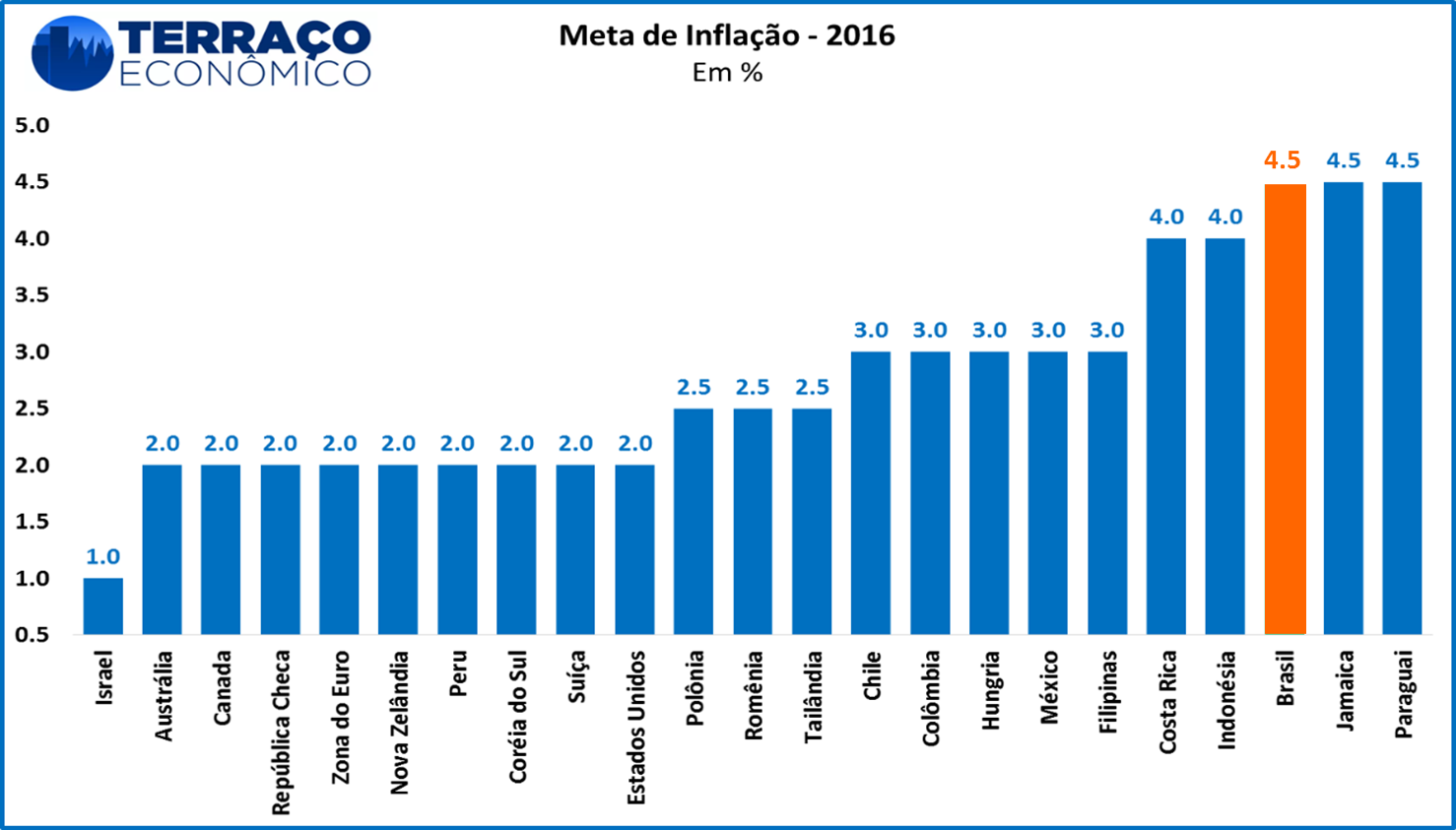

Voltando no tema da redução da meta, é importante lembrar que nossos parceiros emergentes já desfrutam de um patamar inferior, com sua banda também muito mais apertada que o caso brasileiro, geralmente aceitando 1% acima ou 1% abaixo do centro da meta em ocasiões de choques.

[caption id="attachment_8508" align="aligncenter" width="581"]

Temos que aproveitar os ares de reforma e perseguir uma inflação civilizada, próxima ao zero técnico (2,0%), perseguida na maior parte dos países. Embora esse cenário especifico seja muito distante de nossa realidade inflacionária, já é possível iniciar o debate da revisão da meta atual.

Editor Terraço Econômico