<

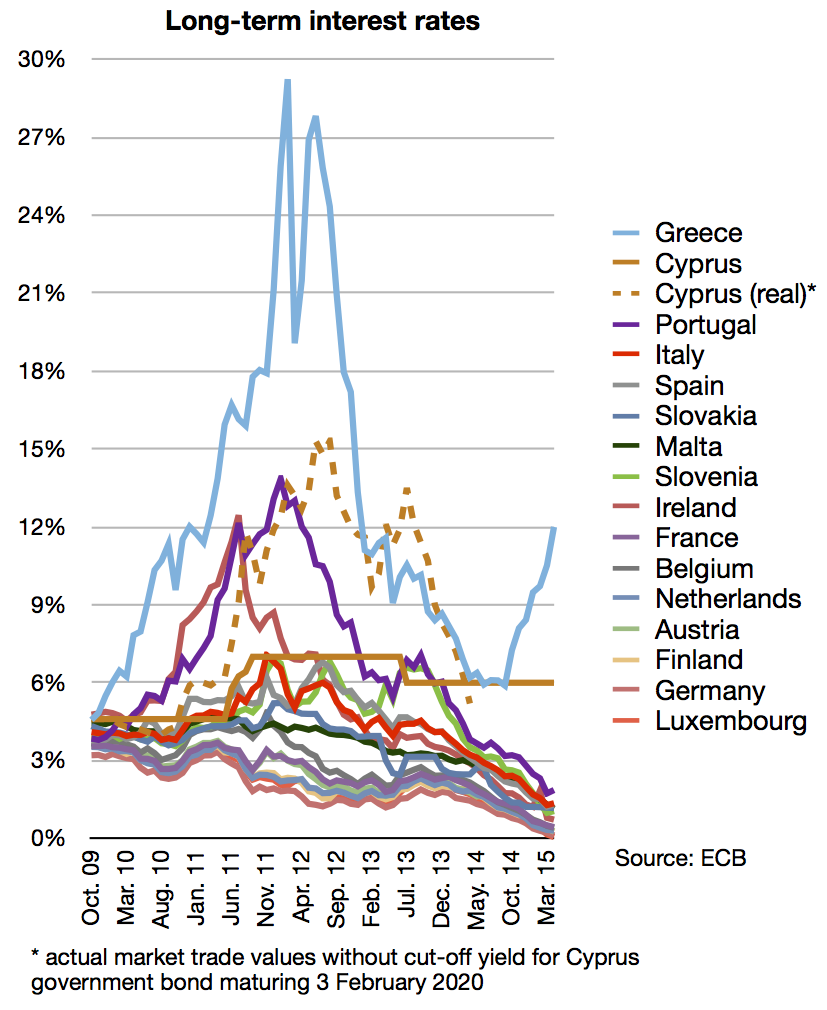

Taxas acima de 6% são indicadores de grande incerteza e pessimismo em relação a capacidade de pagemento.

Para completar a ópera, ou a tragédia, no início do ano os gregos elegeram o primeiro ministro Alexis Tsipras, representante do partido de extrema esquerda Syriza (algo equivalente ao PSOL brasileiro). Sob a égide de resgatar o eurocentrismo grego, a palavra de ordem durante as campanhas foi impor limites às políticas de austeridade fiscal implementadas, aumentar os benefícios sociais e reativar a atividade econômica. Propostas como a estatização de todos os bancos do país, além do calote da dívida, são boatos recorrentes desde então. Ouve-se até mesmo o argumento de que o pagamento das parcelas aos credores deveria ser subordinado a honrar, por parte da Alemanha, uma parcela que remonta à segunda guerra mundial [1].

Hermes, o deus mitológico do comércio e lucro, deve estar se revirando no Monte Olimpo.

Semana passada, o ministro do Interior, Nikos Voustsis, declarou que o país não conseguira cumprir com suas obrigações financeiras e pagar toda a folha de funcionários públicos e aposentados ao mesmo tempo. Com a delicadeza usual dos gregos declarou: “Esse dinheiro não será dado – ele não existe”. Porém, ele foi rapidamente desmentido pelo (super) ministro da fazenda, Yanis Varoufakis.

Ainda assim, a diretora-gerente do FMI, Christiane Lagarde, também declarou que “a saída da Grécia é uma possibilidade”[2]. Tendo em vista que as diversas comissões de renegociação enviadas até Bruxelas ainda não obtiverem sucesso, a previsibilidade do acordo continua opaca.

Dentro deste grande teatro europeu, sobretudo nos fluxos integrados de capitais entre países, a variável “Grexit” é inevitável por parte dos agentes. Porém, antes de avaliarmos as consequências da concretização dessa hipótese, acredito ser justo e razoável analisar a conjuntura econômica.

Estado grego: O Leviatã

“Dívida não se paga, renova-se”. É neste mote que vem sendo levado o mastodonte da dívida, no entanto, ela é apenas um sinal sintomático de toda a conjuntura, sobretudo após a entrada da unidade monetária em 2001.

Após a celebração da adesão, a moeda drachma (até então moeda mais antiga ainda em circulação, originária do período helenístico, tempos áureos das cidades-estados gregas) foi substituída. Assim, a Grécia pôde se integrar aos modernos e fluidos ventos da moeda única “euro”, promovendo um grande fluxo de capitais e investimentos, além de maior estabilidade e previsibilidade econômica.

Países como Portugal, Itália, Irlanda e Espanha, outros representantes da dita periferia europeia, também adeririam à cartilha. Nesse contexto, os benefícos foram aproveitados e distribuídos durante anos, sobretudo por conta dos vários acordos comerciais e da entrada de produtos manufaturados com maior valor agregado e menores custos. Contudo, para ser elegível na zona do euro, é necessário atender a certos requisitos estabelecidos no Tratado de Maastricht, incluindo o nível sustentável de endividamento e sanidade fiscal.

O calcanhar de Aquiles está nesse ponto.

Na Grécia, os grandes benefícios salarias do setor público e de pensões contribuíram para elevar durante anos o tamanho dívida pública. Sendo assim, quando eclodiu a crise do sub-prime em 2008, e logo se espraiou para o Euromarket, uma das principais medidas adotas pelo Banco Central Europeu foi de resgatar os países membros fragilizados, sob a justificativa de manter a estabilidade da moeda, evitando assim uma crise sistêmica, que levaria à bancarrota toda a arquitetura financeira existente. Ademais, com o objetivo de recuperar a dinâmica da atividade, implementou-se recentemente um programa de Quantative Easing[3].

De fato, as decisões foram assertivas na medida em que se irrigou todo o sistema com liquidez, fornecendo sobrevida para os moribundos Estados, além de alimentar os mercados financeiros. Porém, internalizou-se outro fator, a explosão das dívidas soberanas, que alcançou níveis elevadíssimos, sobretudo para os PIGS [4]; pior, a longo prazo (ou mesmo no curto prazo), tais dividas tornam-se insustentáveis.

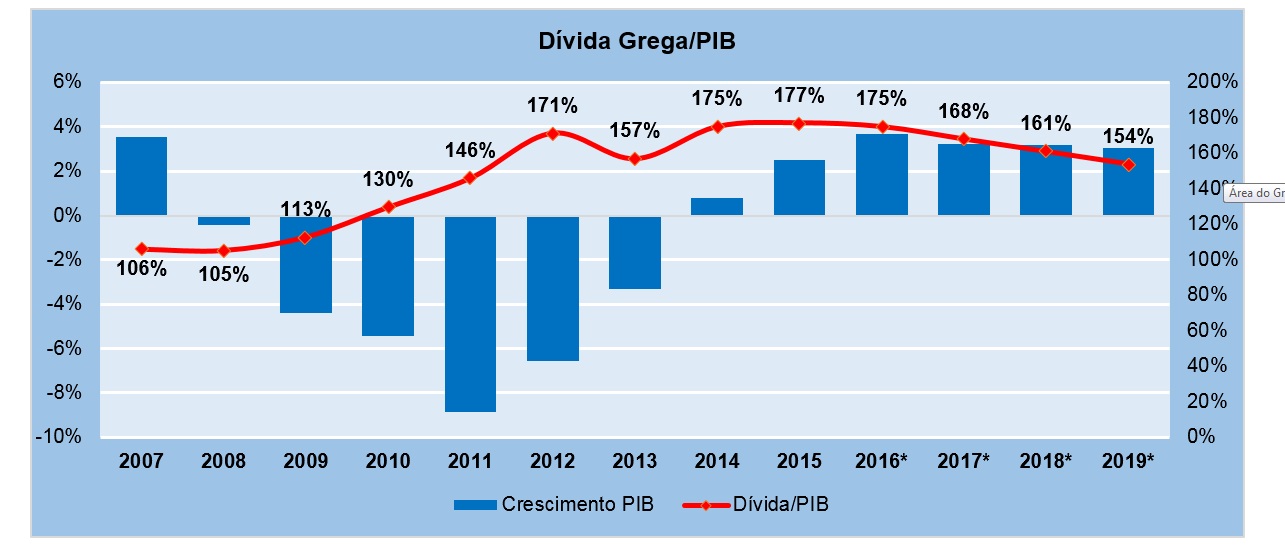

Assim como Ícaro, a dívida pública grega voou para alturas.

Fonte: Eurostat e Projeções Eurogroup, Elaboração Terraço Econômico

Atualmente, a dívida grega está contabilizada em 177% do PIB! Para os menos familiarizados com indicadores econômicos, o percentual demonstra que, para sanar a dívida, o país precisaria unir toda a sua produção de valor agregado de um ano e nove meses de atividade econômica (surreal, não?). Porém, como já foi dito, não se paga uma dívida, apenas renova-se. Em 2012 foi operada a maior restruturação da história grega, acordo feito entre credores e bancos. Mas, mesmo assim, o estoque de dívida continua preocupante (as projeções apresentadas no gráfico podem ser otimistas).

Nesse aspecto, medidas de austeridade fiscal precisam ser tomadas. Ou seja, o Estado precisa obter superávits (economizar), para que paulatinamente o montante diminua de forma sustentável. A redução de investimentos e gastos também são premissas, sobretudo os mais flexíveis – no caso, os sociais. Entretanto, tais medidas acabam gerando outro grande problema: profundo desemprego e instabilidade social. Não acabe a mim, neste momento, analisar tais dados, mas deixo em anexo outro artigo do Terraço[5].

O pagamento é uma tarefa hercúlea, semelhante aos 12 trabalhos.

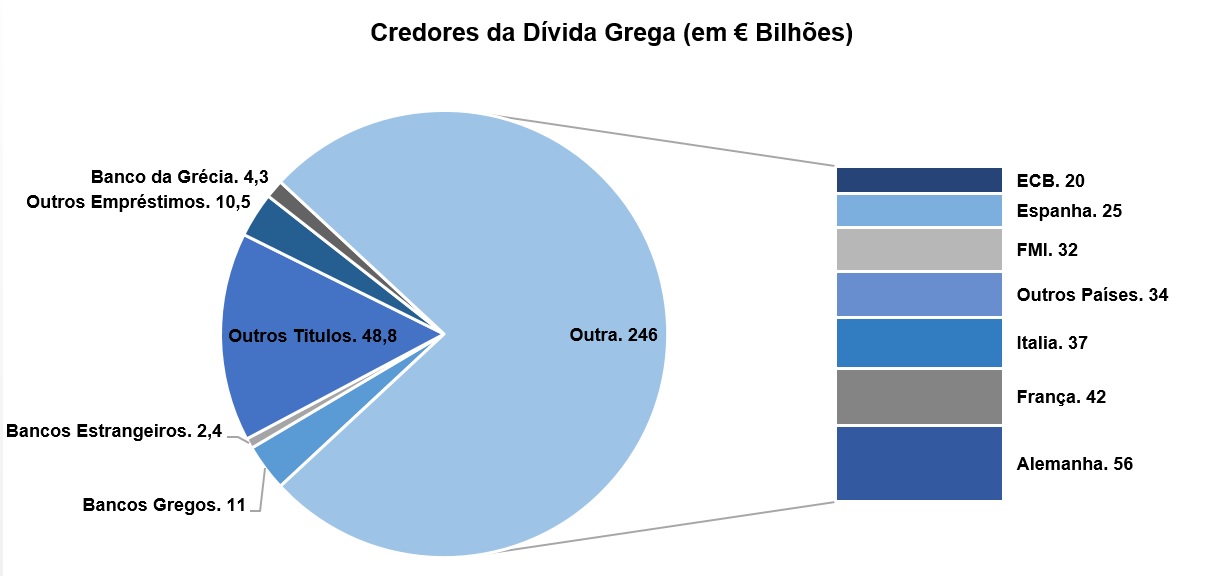

Fato é que, desde a restruturação ocorrida, grande parte da dívida grega (hoje em mais de € 323 bilhões) deixou de estar na mão de bancos privados e passou a ser detida por entidades públicas, incluindo o Banco Central Europeu, o Fundo Monetário Internacional, além de outros países por meio da Comissão Europeia (com recursos do Fundo Europeu de Estabilidade Financeira). Hoje, o FMI detém 10%, o BCE 6% e a Comissão 60%, concentrados na Alemanha, França, Itália e Espanha.

Fonte: Eurostat, Elaboração Terraço Econômico

Nesse aspecto, a dívida grega diferencia-se de demais por se concentrar nas mãos de credores públicos, o que garantiu menores taxas de juros, extensão dos prazos de pagamento e incentivos diretos ao governo, sem que o BCE pudesse retê-los. Porém, não existe almoço grátis. Nesse caso, a imposição de medidas da cartilha austeridade é muito mais explícita e intensa. Reformas em diversos setores, como previdenciário, tributário e privatizações também são inevitáveis, bem como a necessidade de periódicos pagamentos e amortizações, uma vez que o país não recebe nenhum aporte adicional da Troika desde agosto de 2014.

Segundo dados do FMI[6], aportes feitos à Grécia por parte da Troika somam € 226,7 bi, enquanto € 194,8 são oriundos da zona do Euro, e € 31, 9 bi do próprio FMI.

Para os mais críticos, o programa não foi bem um resgate do país, mas sim de agentes financeiros, obtido pelo lobby de bancos franceses e alemães, que tiveram de abandonar às pressas as ilhas gregas. A hipertrofia da dívida parece não ter limites.

“Grexit”Dado que os novos pagamentos podem não encontrar novos acordos, e tendo em vista que Tsipras, eleito com a promessa de que não acataria maiores arrochos ou implementaria reformas de cunho austero, o risco da saída da Grécia da zona do euro torna-se cada vez mais crível. Nesse contexto, cabem aqui algumas (tentativas) de previsões:

A saída da Grécia causaria dois movimentos: primeiro, se instalaria uma situação de caos sistêmico, que seria provavelmente seguida por um período mais prolongado de incerteza e instabilidade econômica. Deste modo, produzir-se-ia um “efeito dominó”, e os distúrbios se espalhariam para o continente.

A curto prazo, os mercados de ações iriam despencar abruptamente (como já se observa atualmente), sendo as ações de bancos as mais atingidas. Aconteceria também uma “fuga para a qualidade”, com capital dirigindo-se para a dívida pública alemã (ainda considerada um refúgio seguro, mesmo diante de menores retornos). Posteriormente, spreads de crédito entre o juro oferecido pelas dívidas privadas e bonds alemães aumentaria, aumentando assim a precificação do risco, e elevando as incertezas quanto ao euro e sua solidez no futuro.

No longo prazo, o resulto é mais difuso. Uma retomada ao drachma não é algo simples, e precisaria ser feito com muita cautela, uma vez que a gigantesca incerteza levará muito provavelmente à fuga de capitais e corridas aos bancos. Ademais, o “efeito dominó” por meio do contágio financeiro irá atingir as demais economias periféricas, podendo levar a fragilização da unidade do bloco. Entretanto, muitos advogam que a saída do euro, e a retomada de uma moeda mais desvalorizada retomaria a competitividade e a produtividade da economia grega.

Na antiga mitologia grega, o Titã Atlas foi condenado a sustentar os céus pela eternidade. Talvez seja mais leve que o peso da dívida.

Nesse cenário (de Grexit), a Grécia enfrentaria uma situação de depressão ainda profunda, marcada por altos índices de inflação e desemprego. Além disso, haveria a necessidade de controles rígidos de capital para fechar suas contas externas, o que em tese, também seria um exemplo assustador do que significa “deixar o euro” para seus pares endividados.

Enfim, de longe, uma fuga ao euro não seria o melhor cenário.

Espero que o acordo que for celebrado nos próximos dias seja marcado pela habilidade política de Tsipras e pelo conhecimento econômico de Yanis, de modo a garantir minimamente os interesses do povo grego e, ao mesmo tempo, da banca incorruptível da Troika, primando pela credibilidade e estabilidade. Por fim, deixo a recomendação de um artigo escrito pelo próprio Yanis em conjunto com o famoso J. Galbraith: “A modern Proposal for Resolving the Eurozone Crises” [7], que propõe uma alternativa palpável a crise atual.

Se alguém ainda é adepto da mitologia grega, a hipótese de recorrer à Zeus é muito bem-vinda.

-

-

-

-