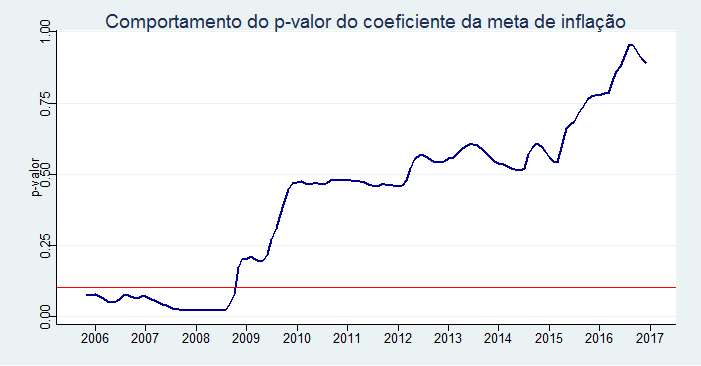

<![CDATA[[latexpage] A hipótese de expectativas racionais, elaborada por Muth (1961), teve grande impacto sobre a teoria de política monetária. Por um lado, influenciou o desenvolvimento de ampla literatura sobre qual seria a melhor forma de conduzir a política monetária: se por meio de regras ou de forma discricionária. Por outro, é responsável tanto pelo comprometimento com metas explícitas para inflação quanto pela maior transparência nas ações de Bancos Centrais ao redor do mundo. A contribuição seminal de KYDLAND e PRESCOTT (1977) usou a hipótese de expectativas racionais para mostrar que políticas discricionárias são inconsistentes intertemporalmente. Tentar manter a taxa de desemprego abaixo daquela considerada natural gerará apenas mais inflação nos períodos seguintes. BARRO e GORDON (1983a) e BARRO e GORDON (1983b), por seu turno, mostraram que em um ambiente onde existe predisposição inflacionária por parte dos Bancos Centrais e inconsistência intertemporal, a busca por reputação ou credibilidade tem um papel importante no relacionamento entre autoridade monetária e o público. Uma literatura significativa foi desenvolvida a partir desses dois trabalhos. Nela, buscou-se inferir qual seria a melhor forma de conduzir a política monetária. Enquanto a discrição estava sujeita à inconsistência intertemporal, seguir uma regra muito rígida comprometia a estabilização do produto em um ambiente econômico cercado de incerteza. Dentre as várias formas de enfrentar o trade-off entre comprometimento e flexibilidade, o regime de metas explícitas para inflação tem sido utilizado por diversos países atualmente. Esse regime, em sua abordagem flexível, serve tanto para ancorar as expectativas dos agentes privados como dá a possibilidade do policymaker acomodar ou reagir a choques sobre a estrutura econômica. Isso dito, em edição recente do Clube do Código investigamos a atratividade da meta de inflação em relação às expectativas dos agentes privados no Brasil. Em outras palavras, verificamos se a meta de inflação definida pelo Conselho Monetário Nacional (CMN) tem sido uma variável importante para explicar o comportamento das expectativas de inflação dos agentes econômicos. Para isso, nos baseamos em Carvalho e Minella (2012) e Bevilaqua et al. (2008) para construir um modelo explicativo para as expectativas de inflação. A estimação, por suposto, foi feita via Mínimos Quadrados em 2 Estágios (TSLS). A equação dos autores é a que segue \begin{equation} \begin{footnotesize} E_t \pi_{t,t+11} = \beta_1 + \beta_2 \bar{\pi}_{t,t+11} + \beta_3 \pi_{t-12,t-1} + \beta_4 \Delta e_t + \beta_5 \Delta p_t^{c} + \beta_6 h_{t-2} + \varepsilon_{t} \label{eq} \end{footnotesize} \end{equation} onde $E_t \pi_{t,t+11}$ é a expectativa de inflação para os próximos 12 meses, $\bar{\pi}_{t,t+11}$ é a meta de inflação para os próximos 12 meses, $\pi_{t-12,t-1}$ é a inflação acumulada nos últimos 12 meses, $e_t$ é a taxa de câmbio R\$/US\$, $p_{t}^{c}$ é o índice CRB e $h_{t}$ é o hiato do produto obtido a partir do PIB mensal do IBRE/FGV. Com base em \ref{eq}, verificamos se a meta de inflação continua sendo importante para explicar o comportamento das expectativas. Uma vez que tenhamos a especificação \ref{eq} e os dados devidamente tratados, podemos proceder a estimação. A tabela abaixo traz os resultados da regressão. Observe que à exceção da meta, todas as demais variáveis escolhidas são estatisticamente significativas para explicar as expectativas de inflação. O resultado difere do originalmente publicado por Carvalho and Minella (2012), uma vez que dado o aumento da amostra, a meta perdeu a capacidade de influenciar as expectativas de inflação. A explicação provável para isso é a mudança na função de reação do Banco Central, mais preocupado com o hiato do produto do que propriamente com a ancoragem das expectativas de inflação em uma grande do período da amostra considerada.

| Dependent variable: | |

| expectativa | |

| meta | 0.029 |

| (0.211) | |

| lag(inflacao, -1) | 0.331*** |

| (0.017) | |

| lag(cambio, -1) | 1.191*** |

| (0.160) | |

| lag(commodities, -1) | 0.002* |

| (0.001) | |

| lag(hiato, -2) | 0.128*** |

| (0.022) | |

| dlula | 3.453*** |

| (0.409) | |

| Constant | 3.063*** |

| (0.951) | |

| Observations | 174 |

| R2 | 0.834 |

| Adjusted R2 | 0.828 |

| Residual Std. Error | 0.586 (df = 167) |

| F Statistic | 140.030*** (df = 6; 167) |

| Note: | *p<0.1; **p<0.05; ***p<0.01 |

-

-

-

-