<

Em partes, o ex-prefeito tem razão. O custo do crédito para todos os agentes da economia aqui no Brasil é muito alto, sendo os empreendedores um caso particular destes. Ainda assim, a proposta do tweet contém toques de populismo.

Já conhece o Curso de Microeconomia do Terraço? Clique aqui!

Quem lê, pensa que o banqueiro malvadão se mune de spreads altos para enriquecer ainda mais e que todo o diferencial de juro captado no mercado e emprestados no banco vira lucro da empresa. Por conta disso, surge então o político bonzinho, que irá amedrontar os bancos que ousarem aumentar ainda mais seus lucros por meio do crédito emprestado para a população.

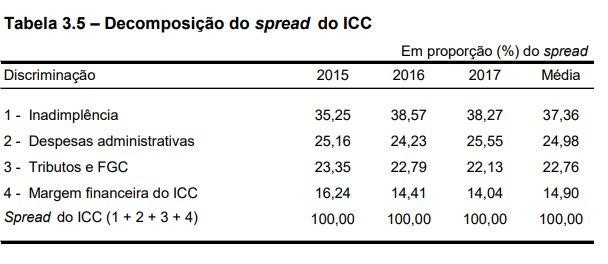

Pois bem, isso não é verdade. A maior parte do spread bancário não vira lucro. O Banco Central vem fazendo a decomposição do spread bancário em seu Relatório da Economia Bancária e na versão de 2017 podemos olhar a evolução desta decomposição.

[caption id="attachment_12779" align="aligncenter" width="608"]

Na tabela 3.5 do relatório é possível ver que a margem do banco roda em torno de 15% do total do spread, o que já sinaliza que o banco não morde a maior parte. Ele apena está cobrando a parcela da sua prestação de serviço (poderia ser menor? Talvez, mas a questão aqui é mostrar que o dinheiro não vai todo para o lucro do banco).

Percebam que a maior parte do spread responde ao nível de inadimplência (veja o glossário no final do artigo). Então terá o aventureiro bradando: “mas a inadimplência é alta por que o spread é alto, e então vira um círculo vicioso”. Bem, o que o prefeito está sugerindo então é aumentar o imposto do banco, com a expectativa de que ele internalize o custo e não repasse para o consumidor final?

Agora o Terraço tem Whatsapp! Adicione o número +5511976890552 na agenda do seu celular e mande uma mensagem pra gente te achar.

Se ele não puder repassar o aumento de custo, certamente vai restringir crédito, com uma avaliação mais rigorosa do tomador, e então dificultando ainda mais a tomada de crédito por parte dos citados empreendedores.

Sabemos que isso vai terminar em taxas mais altas e, por consequência, impacto na inadimplência.

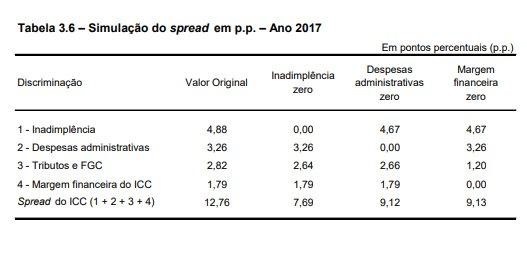

O Banco Central ainda faz uma simulação. E se a margem fosse zero?? Bem, ainda assim o spread bancário seria maior do que 9p.p., continuando como um problema.

[caption id="attachment_12781" align="aligncenter" width="527"]

A ameaça emite um som bonito, encorajador, mas quando se olha os números, nota-se o claro tiro no pé. Claro, nessa altura do campeonato, o ganho do voto é no grito, não nas propostas efetivas.

Editor do Terraço Econômico

Glossário Econômico:

-

-

-

-